Ипотека на земельный участок сбербанка

Содержание:

- Как рассчитать

- Преимущества программы

- Как оплачивать ипотеку

- Кому выдают заем?

- Условия ипотеки

- Конкурентные преимущества

- Процентные ставки

- Программы банков

- Порядок оформления

- Процедура оформления

- Требования к заемщику

- Пошаговая инструкция получения ипотеки на частный дом в Сбербанке

- Процентные ставки по ипотеке

- Условия кредитования для ипотеки на участок земли под строительство

- Требования и условия ипотеки на частный дом

Как рассчитать

Для расчета ипотечного кредита нет необходимости посещать банк. Можно просчитать сумму ежемесячных платежей, исходя из желаемой суммы кредита и срока кредитования.

Полученные итоги сравниваются с реальным доходом, что позволяет определить, насколько приемлем выбранный вид ипотеки. Можно поэкспериментировать с разными данными – менять срок кредитования, сумму займа, учитывать доход со-заемщиков.

Для того чтобы рассчитать параметры кредита используется специальный ипотечный калькулятор. Имеется таковой и на сайте «Сбербанка».

Достаточно внести в форму такие данные как:

- сумма кредита;

- начальный взнос;

- процентная ставка;

- длительность кредитования.

Ипотечный калькулятор Сбербанка предоставит полностью рассчитанный график погашения. Сравнив его со своими доходами, можно понять, насколько подходит выбранная программа.

Преимущества программы

Если вести речь сугубо про покупку частного дома с имеющимся под ним в собственности земельным участком, то актуальным продуктом Сбербанка выступает единая ипотека на покупку готового жилья. Она распространяется как на апартаменты в многоквартирных домах, так и частные жилые строения. При желании приобрести загородную недвижимость (дачный домик + земельные сотки) клиент обращается за одноименной программой.

Такое разделение помогает дифференцировать потребности клиентуры и параметры кредитования от Сбербанка. Кроме того, в основную программу по покупке жилого дома с земельным участком в городе включены подпрограммы с государственным бюджетированием: господдержка с минимальной льготной ставкой для семейств с детьми, рожденными в определенный временной промежуток, и с подключением маткапитала.

На второй квартал 2019 года в Сбербанке была также разработана специализированная программа для собственников и арендаторов земельных участков на территории Москвы, Московской и Липецкой области. Утверждается, что одобрение ипотеки на строительство выдается в упрощенном порядке, так как не требует залогового обеспечения, поручительства и утверждения сметы.

При этом будущим владельцам дома на земельном участке гарантируется успешное окончание строительства в сжатые сроки, поскольку строительными работами будут заниматься исключительно аккредитованные застройщики. До окончания строительства дома инвестиции останутся на счете в Сбербанке и будут переданы застройщику после подписания акта приема-передачи.

Преимущества покупки вторичного жилья по основном программе Сбербанка (в том числе и жилых домов с зарегистрированным земельным участком) перед первичным выявляются в процессе их эксплуатации. «Вторичка» приносит меньше неприятных сюрпризов новоиспеченным владельцем, нежели недавно завершенный в строительстве дом. Последний подвержен многочисленным рискам относительно фундамента, несущих конструкций и т.д.

Как оплачивать ипотеку

Договором предусмотрено ежемесячное погашение долга равными суммами.

Сделать это можно несколькими способами:

- Через свой ЛК в онлайн-банке.

- Через банкомат, но при этом надо выбирать АТМ Сбербанка. Оплата производится по реквизитам ссуды.

- Переводом на счет с карты.

Частичное или полное досрочное погашение кредита

Сбербанк предоставляет возможность полного или частичного погашения долга раньше срока, указанного в договоре.

Минимальный объем досрочной оплаты не ограничен, можно вносить любую сумму, на свое усмотрение. При этом после частичного погашения будет пересмотрен и ежемесячный платеж в сторону уменьшения.

Для полной оплаты долга клиенту нужно обратиться в банк с заявлением. После закрытия ипотеки заемщик получит справку об отсутствии к нему претензий со стороны финансового учреждения, а также сможет оформить в собственность купленную или строящуюся в кредит недвижимость. Все обременения на участок и залог также будут сняты.

Кому выдают заем?

Ипотечный кредит выдается Сбербанком для следующих целей:

- покупка дачи и других построек потребительского характера;

- покупка земельного участка;

- строительство дачного или садового домика на личном земельном участке.

Перед подачей заявления в отделение банка стоит ознакомиться, кто может получить ипотеку на загородную недвижимость в Сбербанке. К претендентам есть несколько требований:

- Заявитель не может быть младше 21 года.

- На момент погашения кредита заемщику должно быть не более 75 лет.

- Претендент на ипотеку должен иметь стаж на нынешнем месте работы минимум пол года, а также общий рабочий стаж не меньше 1 года. К слову, на существующих клиентов Сбербанка такие требования не распространяются.

- Заявить должен иметь российской гражданство.

Чтобы получить одобрение банка, кредитуемый предоставляет свое движимое или недвижимое имущество в залог. Также может понадобиться поручительство физического лица.

Созаемщиком может быть не более 3 физлиц. Их доход учитывается, если необходим максимальный размер кредита.

Где можно погасить ипотеку?

- Банкоматы

- Кассы банка

- Почта РФ

- Системы ДБО

- Бухгалтерия по месту работы

- ЭПС

Возраст заемщика

от 21 до 75 лет

Стаж работы

- на последнем месте от 6 месяцев

- общий стаж работы от 12 месяцев

Регистрация

Временная, временная в регионе обращения, постоянная, постоянная в регионе обращения

Гражданство РФ

Требуется

Обязательные документы

Необязательные документы

- Справка о доходах

- Трудовая книжка (копия)

- Свидетельство о временной регистрации

- Документы по передаваемому в залог имуществу

- Трудовой договор (копия)

Как получить ипотеку

- 1. Отправьте заявку на сайте банка

- 2. Узнайте решение по телефону или SMS

- 3. Получите деньги в любом отделении или на карту

Опишите проблему:

График выплат

Кто может получить загородную ипотеку?

Рассрочку у банка могут брать физические лица от 21 до 65 лет, являющиеся гражданами РФ. Также заемщик должен иметь постоянное место работы с регулярным доходом и общий трудовой стаж не менее 1 года. Плюсом будет, если у клиента чистая кредитная история — без задержек оплаты и задолженностей.

Отметим, что для ипотечного кредита на загородную недвижимость в Москве можно использовать материнский капитал, условия здесь таковы:

- Прописка детей в приобретаемый объект.

- Одобрение Пенсионным фондом, что дает гарантию перечисления материнского капитала.

- Площадь помещения из расчета минимум 18 кв. м на члена семьи.

Условия ипотеки

По рассматриваемой программе «Загородная недвижимость» можно приобрести в кредит землю, участок с домом или взять ссуду на покупку земли с последующей постройкой на ней жилого объекта (дома, коттеджа, дачи).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

На текущий момент по программе действуют следующие условия:

- Займ оформляется только в рублях.

- Минимальный срок кредитования – 1 год, максимальный – 30 лет.

- Минимальная сумма к выдаче – 300 000 рублей.

- Максимальная сумма кредита не может быть больше 75% от стоимости готового дома с земельным участком или сметы на строительство, а также оценочной стоимости залогового имущества.

- Сумма первоначального взноса – от 25% стоимости объекта (можно внести сумму больше).

- Залог – приобретаемая недвижимость или иное имущество заемщика.

- Для обеспечения займа можно привлечь поручителей со стороны.

- Страхование предмета залога – обязательно, жизни и здоровья – по желанию.

- Никаких комиссий за оформление не взимается.

Как видно, Сбербанк предлагает весьма выгодные условия для оформления ипотеки на приобретение загородной недвижимости (в готовом виде или на строительство).

Конкурентные преимущества

Ипотечный кредит на покупку дома от Сбербанк – это быстрое оформление, честные ставки и индивидуальный подход к каждому клиенту. Дополнительные выгоды по жилищным кредитам:

- нет комиссий;

- пониженные ставки для участников партнерских и зарплатных проектов;

- максимальный лимит кредитования с учетом совокупного дохода всех созаемщиков;

- 600 тысяч рублей на завершение ремонта и отделку помещения по кредитной карте после оформления ипотеки;

- возможно досрочное погашение долга любыми частями на основании заблаговременно поданного заявления.

Платеж по ссуде аннуитетный. То есть каждый месяц до конца срока не меняется. Благодаря такой схеме рассчитывается небольшой ежемесячный взнос, что облегчает уплату.

Процентные ставки

Ипотека от «Сбербанка» на дом с земельным участком сопровождается разными процентными ставками. Таковые изменяются в зависимости от длительности кредитования и суммы первоначального взноса.

При кредитовании на срок до 10 лет и:

| первом взносе до 30 % | ставка равна 14 % |

| взносе от 30 % до 50 % | 13,75 % |

| взносе от 50 % и выше | 13,5 % |

Если срок кредита равен от 10 до 20 лет, а начальный взнос равен:

| до 30 % | ставка 14,25 % |

| от 30 % до 50 % | 14 % |

| от 50 % и выше | 13,75 % |

Когда продолжительность ипотеки равна от 20 до 30 лет, а первоначальный взнос составляет:

| до 30 % | ставка 14,5 % |

| от 30 % до 50 % | 14,25 % |

| от 50 % и выше | 14 % |

Существенным преимуществом «Сбербанка» является то, что процентные ставки не увеличиваются на 1 % до момента регистрации ипотеки.

Данные ставки действуют, если имеет место комплексное страхование ипотеки, которое состоит из страхования:

- залогового объекта от разрушения, что является обязательным. Заемщик не вправе отказаться от этой страховки;

- титула собственника;

- трудоспособности и жизни заемщика.

Когда заемщик отказывается от страхования своей трудоспособности и жизни ставка повышается на 1 %. При отказе от страхования титула ставка не меняется. Особые условия предусмотрены для клиентов, получающих зарплату в «Сбербанке». Для таких заемщиков процентная ставка уменьшается на 0,5 %.

Программы банков

Существует множество программ от ведущих банков России, предоставляющих как ипотечные займы, так и нецелевые кредиты

Для получения ипотеки можно воспользоваться специальными кредитными продуктами от ведущих банков России:

- ПАО «Сбербанк России». Предлагает своим клиентам специальную программу – «Загородная недвижимость». Она предназначена для покупки готовой дачи или земельного участка с последующим строительством. Для участников зарплатного проекта предусмотрена льгота в размере 0,5% годовых. При страховании жизни в компаниях-партнёрах процентная ставка снижается на 1%. Допустимо привлечение созаёмщиков, а после получения кредита может быть выпущена кредитная карта с лимитом до 600 тысяч рублей. Если кредит был взят под строительство, а сумма расходов превысила смету, то можно получить «кредитные каникулы» на срок до двух лет после предоставления подтверждающих документов.

- АО «Россельхозбанк». Разработана кредитная линия «Садовод», позволяющая приобрести садовый участок, возвести на нём строение и организовать благоустройство. Процентная ставка зависит от срока кредитования, характеристик залогового имущества, согласия заёмщика провести личное страхование, предоставления документов по целевому использованию кредита и т.д. При определении платёжеспособности учитываются разные формы получения дохода, в том числе и от ведения личного подсобного хозяйства.

- Банк ВТБ24. Не предоставляет специализированной ипотеки для загородной недвижимости, однако клиенты банка могут воспользоваться нецелевым кредитом наличными. Участники зарплатного проекта могут получить до пяти миллионов рублей на 7 лет по ставке от 11,9% годовых. Величина процентной ставки зависит от формы обращения (льгота для онлайн-заявок), суммы запрашиваемых средств (льгота при сумме от полумиллиона рублей), наличия ипотеки в другом банке и пр. Поскольку кредит нецелевой, то не потребуется собирать документы на участок и дачный дом.

- Ипотечный банк ДельтаКредит. Выдаёт кредит на покупку готового дома с участком или его части. Величина процентной ставки по кредиту зависит от платёжеспособности заёмщика, срока кредита, предоставляемой суммы, характеристик приобретаемого объекта, количества участников сделки, полноты страхового полиса и т.д. Предусмотрено разбиение ежемесячного платежа на две части с оплатой раз в 14 дней. Если у заёмщика есть другая недвижимость, которую он может предоставить в залог, то возможно получение заёмных средств на покупку участка либо строительство на нём дома.

- Тинькофф Банк. Выступает в качестве брокера, принимая в режиме онлайн документы по объекту и заёмщику и отправляя их банкам-партнёрам. Соглашение между кредитными организациями позволяет предложить более низкую процентную ставку, чем при прямом обращении в конкретный банк. Предусмотрена возможность использования сертификата на материнский капитал.

Сравнение описанных кредитных предложений представлено в таблице.

| Сбербанк | Россельхозбанк | ВТБ24 | ДельтаКредит | Тинькофф Банк | |

| Покупка дачи | + | + | + | + | + |

| Строительство дачи | + | + | + | + | + |

| Приобретение участка | + | + | + | + | + |

| Сумма кредита, руб. | от 300 000 | от 10 000 | от 100 000 | от 300 000 | до 99 миллионов |

| Процентная ставка | от 9,5% | от 11,25% | от 11,9% | от 9,75% | от 9,75% |

| Срок кредитования, лет | до 30 | до 5 | до 7 | до 25 | до 25 |

| Первоначальный взнос | от 25% | – | – | от 40% | от 20% |

https://youtube.com/watch?v=YDf2eRf4pb4

Порядок оформления

Сама покупка земли в ипотеку мало чем отличается от приобретения, например, квартиры по такому же договору. Действовать нужно так:

- Подать заявку на ипотеку. К ней потребуется приложить документы, связанные с личностью и платежеспособностью клиента (паспорт, справка о доходах и т. д.).

- Дождаться ответа от банка. Всего на это уходит до 8 календарных дней. Проверка включает в себя изучение кредитной истории потенциального клиента, его личных данных и андеррайтинг.

- В случае одобрения предоставляются документы на саму приобретаемую недвижимость, а также подтверждается наличие первоначального взноса. Если объект еще не выбран, у заемщика есть 90 дней на поиск участка и оформление всех документов на него. По завершении этого срока придется подавать все документы заново.

- Подписать ипотечный договор.

- Зарегистрировать право на землю в Росреестре.

Деньги на землю заемщик не получает. Они сразу же переводятся продавцу. Причем предварительно нужно будет сумму в счет первого взноса передать ему или положить на счет в банк (как договоритесь с продавцом). На этом оформление ипотеки будет закончено. Останется только вовремя вносить ежемесячные платежи, чтобы избежать просрочки и порчи кредитной истории.

Процедура оформления

Ипотечная сделка — сложная юридическая процедура. Выдача денег возможна только после ряда согласований со стороны различных служб банка. Много времени может занять также правовая экспертиза документов. При отсутствии проволочек процесс оформления займет минимум 2 недели.

Получить займ возможно в дополнительных офисах Сбербанка как по адресу прописки заемщика, так и по месту расположения дома.

Пошаговая инструкция: покупка дома в ипотеку Сбербанк

- Проконсультироваться в офисе или по телефону.

- Получить одобрение по кандидатуре заемщика. Для этого нужно заполнить анкету, собрать пакет документов и сдать их в офис. Сбербанк обещает вынести решение по заявке в течение 8 дней.

- Согласовать предмет залога, предлагаемый для покупки дом или смету на строительство.

- Сделать первоначальный взнос.

- Заключить ипотечный договор и подписать кредитное досье.

- Забрать всю сумму или первый транш.

- Оформить право собственности в Росреестре.

Данный вид кредитования предполагает 2 способа перечисления денег клиенту:

- полной суммы единовременно;

- частями за несколько раз по мере завершения этапов возведения постройки.

Кредит является целевым, поэтому банк строго следит за направлением расходования средств. Перед выделением очередного транша, потребуется предоставить подробный отчёт об использовании ранее выданного. К отчету нужно приложить копии всех расходных ордеров, чеков на покупку строительных материалов, оплату услуг подрядной организации.

На рынке банковских услуг можно найти предложения, удовлетворяющие потребности различных групп населения. Наличие специальных ипотечных программ, помимо стандартного кредитования новостроек, повышает интерес клиентов. Именно в этом и состоит главное преимущество направления «Загородная недвижимость» от Сбербанка. Приобрести в собственность готовый дом на отдельном участке или выстроить свой дом мечты теперь намного легче.

Требования к заемщику

Кто может получить ипотеку в «Сбербанке» на приобретение дома с земельным участком? Потенциальный заемщик это субъект:

- гражданин РФ, имеющий постоянную регистрацию;

- в возрасте от 21 года до 75 лет на момент последнего платежа по кредиту;

- со стажем работы по текущему месту трудоустройства не меньше 6 месяцев;

- с общим стажем работы не меньше 1 года за последние 5 лет.

Таковы минимальные требования, но при рассмотрении заявки учитываются и иные параметры. В частности значение имеет кредитная история соискателя, отсутствие в оной просроченных и невозвратных кредитов.

Оценивается финансовое состояние заемщика – сравнивается его совокупный доход и сумма займа. Размер ежемесячного платежа не должен превышать 30-50 % от общей суммы ежемесячного дохода. При привлечении со-заемщиков оценивается общий доход всех участников сделки.

Пошаговая инструкция получения ипотеки на частный дом в Сбербанке

После проведения расчетов и сбора необходимых бумаг можно приступать к подаче заявки на одобрение ссуды.

Пакеты услуг по получению ипотеки позволяют подать заявление на ипотеку как вофисе финансового учреждения, так и в онлайн-режиме.

Пошаговый процесс оформления следующий:

- Ссудополучатель обращается с бумагами в банк или подает онлайн-заявку.

- Финансовое учреждение проверяет все предоставленные заемщиком данные и выносит вердикт.

- Если решение банка положительное, заемщик в течение 90 дней должен найти подходящий земельный надел, собрать все документы на недвижимость, составить смету и оформить в случае необходимости договор с подрядчиком.

- Все собранные снова бумаги предоставляются на рассмотрение банку.

- Если финансовое учреждение одобрит выбранный объект, клиент является в банк для подписания ипотечного договора.

- После оформления обременения в Росреестре кредитор переводит деньги на счет ссудополучателя.

Ипотечный кредит предоставляется и в онлайн-банке.

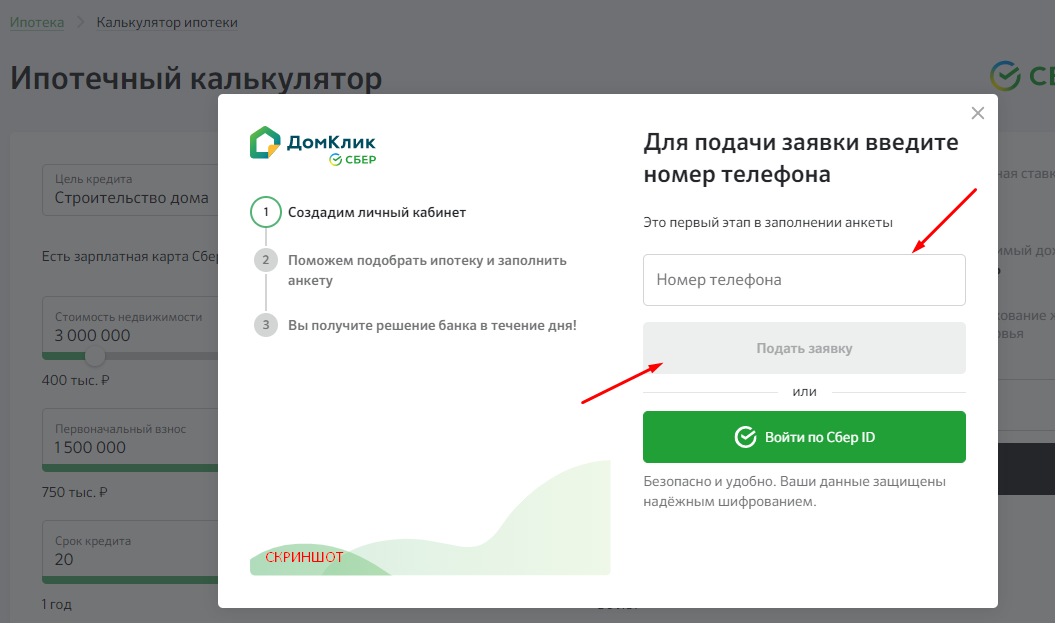

Чтобы получить ипотеку от Сбербанка, на официальном сайте кредитора переходят в раздел «Ипотека», выбирают соответствующую программу, нажимают «Получить одобрение».

Система перебрасывает клиента на сервис «ДомКлик», где нужно зарегистрироваться и подать заявку в онлайн-формате.

Можно пойти и другим путем — оформить кредит сразу на «ДомКлике», минуя офсайт.

Процедура подачи заявки на портале простая:

- Сначала необходимо создать личный кабинет насайте «ДомКлик», выбрав программу «Ипотека на строительство дома» и указав свой регион. Клиенты банка могут авторизоваться на портале через свой ЛК вонлайн-банке.

- После этого надо нажать на кнопку «Подать заявку».

- Затем клиенту нужно вписать свои персональные данные.

- Указать всю информацию по доходам.

- Вписать сведения о стаже, месте работы.

- Прикрепить фото или сканы документов.

- В случае необходимости заполнить бланки на поручителей или созаемщиков.

- Выбрать из списка офис финансового учреждения (ипотечный кредит предоставляется в отделении, расположенном по месту жительства клиента).

- Отправить заявку на одобрение.

Давать ссуду или нет, банк обычно решает в течение 6 дней. Иногда сроки затягиваются, но такая ситуация возникает только в тех случаях, если у финансового учреждения возникает необходимость в дополнительной проверке поданных заемщиком сведений.

Нужно ли оформлять страховку

Подписание договора страхования на кредитуемую недвижимость является обязательным условием ипотеки на строительство частного дома. В то время как вопрос оформления страховки на жизнь и здоровье оставлен на усмотрение клиента. От него можно и отказаться, но к процентной ставке при этом добавляется 1%.

Процентные ставки по ипотеке

Любое кредитное учреждение разрабатывает различные программы с выгодными процентными ставками для клиентов. Минимальная ипотека на землю в Сбербанке выдается в сумме 300 тысяч рублей. Средняя процентная ставка составляет 11,6% годовых. Кредит оформляется на срок до 30 лет. В Сбербанке получить скидки по ипотечному займу на приобретение земельного участка, например:

- скидка 0,3% клиентам Сбербанка, у которых имеется зарплатная карта;

- дополнительный 1,0%, если имеется полис обязательного страхования заемщика>;

- еще 1,0%, если сделка регистрируется в Росреестре.

Важно учитывать и такой факт, вы получаете кредит в размере 75%, а 25% оплачиваете как первый взнос. Процентная ставка может регулироваться в меньшую сторону, если вы дополнительно участвуете в промоакциях, которые регулярно проводит Сбербанк

Условия кредитования для ипотеки на участок земли под строительство

В Сбербанке самые лояльные условия получения кредита на земельный участок под дачу или жилой дом. При небольшой процентной ставке первоначальный взнос ненамного выше, чем у классических ипотек.

Условия ипотеки под земельный участок в Сбербанке:

- валюта – российские рубли;

- минимальная сумма – 300 000 руб.;

- процентная ставка — 8,8%;

- максимальный лимит – не менее 75% от оценочной стоимости кредитуемого объекта;

- период рассрочки – до 30 лет;

- начальный взнос – от 25%;

- комиссия – отсутствует;

- обеспечение по кредиту – залог кредитуемого строения или иной жилплощади.

Залоговое имущество обязательно подлежит страхованию от возможной гибели/порчи на весь кредитуемый период. Исключением будет земля, взятая в ипотеку в Сбербанке. На сайте «ДомКлик» можно самостоятельно подобрать выгодную страховку с помощью специальной формы.

Требования к заемщикам

Чтобы получить ипотеку в Сбербанке, соискатель должен отвечать определенным требованиям:

- возрастная граница – от 21 до 75 лет (на момент погашения долга);

- гражданство РФ;

- трудовой стаж на нынешнем месте работы – от 6 месяцев, общий – не менее года;

- стабильный ежемесячный подтвержденный доход, достаточный для проживания и выплаты кредита.

На положительное решение гарантированно могут рассчитывать клиенты с незапятнанной кредитной историей.

Требования к земельному участку

Банк выставляет достаточно жесткие требования при кредитовании на ИЖС, в отличие от ипотеки на земельный участок с домом. В Москве подобных предложений от застройщиков-партнеров Сбербанка предостаточно (подобрать подходящий вариант можно на сайте «ДомКлик»).

Кредит на земельный участок выдается на следующих условиях:

- земельный участок не должен числится в резерве, располагаться в лесополосе и водоохраной зоне, а также находиться в собственности государства или муниципалитета;

- востребованность района и удаленность от города не более 100 км;

- наименьшая площадь надела – 6 соток;

- желательно наличие дороги, пригодной для проезда к строительному объекту круглогодично;

- на земле можно осуществлять ИЖС;

- владелец должен быть один.

Весомым преимуществом станет наличие коммуникаций (действующих или подготовленных к подключению).

Процентная ставка по ипотеке

Ипотека на землю в Сбербанке выдается под базовую ставку 8,8% при первоначальном взносе 25% сроком от 1 года до 30 лет.

При определенных обстоятельствах возможно увеличение ставки:

- +0,5% – если заемщик не является зарплатным клиентом Сбербанка;

- +1% – в случае отказа страховать жизнь и здоровье;

- +1% – на время регистрации сделки в Росреестре.

Предварительный расчет ипотеки на приобретение земельного участка можно сделать самостоятельно, воспользовавшись онлайн-калькулятором на сайте банка.

Требования и условия ипотеки на частный дом

1. Банковские требования к ипотечной недвижимости.

Квартиры в новостройках – желанный залог для банка, ведь, в случае возникновения у заемщика трудностей, с реализацией такой недвижимости не возникает проблем. Если клиент не может выплачивать ссуду или отказывается от своих обязательств, финансовая организация продает жилье через аукцион и возмещает свои расходы. С частными строениями сложнее: они менее ликвидны, что повышает риски банка и приводит, соответственно, к повышению процентной ставки по ипотечному кредиту на частный дом. Однако существуют программы, участие в которых позволяет заемщикам сэкономить на выплатах.

Можно обратиться за кредитом, предложив в залог банковской структуре жилье, аналогичное по стоимости частному строению, которой планируется приобрести.

Многие ведущие банки, такие как «Сбербанк», «ВТБ 24», «Газпромбанк» и другие, предъявляют к частному дому как предмету ипотеки следующие требования:

- оценочная стоимость – не меньше суммы займа;

- оценка недвижимости – обязательное условие (оплачивается заемщиком);

- отсутствие обременений;

- земля должна быть в собственности у продавца;

- назначение использования земельного участка – под индивидуальное жилищное строительство.

Максимальная сумма ипотечного кредита на частный дом не превышает 70-85 % его стоимости. При рассмотрении заявки финансовая организация учитывает множество аспектов: оценочную стоимость, месторасположение и степень удаленности от центра города или границ крупного населенного пункта, инфраструктуру в районе постройки. В общем, вероятность одобрения займа на новый, расположенный в центре города частный дом из кирпича с подведенными коммуникациями значительно выше, чем если предметом ипотеки выступает деревянное строение в пригороде, построенное десятилетия назад.

Кроме того, есть объекты, на которые ипотека точно не будет оформлена:

- архитектурные памятники;

- строения, назначенные под снос;

- здания, износ которых составляет более 60 %;

- недвижимость, где была произведена незаконная перепланировка;

- объекты, права на которые принадлежат третьим лицам.

Материалы, частные и загородные коттеджи из которых могут быть оформлены в ипотеку:

- дерево;

- брус;

- кирпич;

- газо- и пенобетон;

- с деревянными перекрытиями;

- каркасные строения.

Материалам фундамента, опор и несущих стен уделяется особое внимание. Частный кирпичный коттедж на бетонном фундаменте более долговечен, чем деревянное строение на насыпном основании, и эксплуатироваться может значительно дольше, что означает его большую ликвидность

А требование к быстрореализуемости объекта залога становится основным на период действия ипотечного договора.

При оценке частного строения учитываются:

- Коммуникации и дороги.

- Инфраструктура населенного пункта, на территории которого расположен дом.

- Удаленность от крупных городов.

- Назначение земельного участка (должен иметь статус земель населенных пунктов с видом разрешенного использования для ИЖС) и наличие права собственности на землю.

Таким образом, получается весьма внушительный список требований, соответствовать которым в полном объеме заявителю проблематично. Ещё более осложняется ситуация, если заемщик желает оформить ипотеку на объект первичного рынка жилья. Финансовой организации в таком случае требуется скрупулезно оценить юридические и строительные риски, которые всегда выше, чем при покупке вторичного жилья. Соответственно, часто заемщику отказывают в выдаче ипотечного займа на частный дом.

Если у заемщика возникают проблемы с выплатой кредита, недвижимость продается. А спрос на частные строения ниже, чем на квартиры.

Человеку, решившему приобрести в ипотеку частный дом, стоит внимательно изучить требования разных банков, которые размещаются на официальных порталах финансовых организаций. Там же можно найти калькуляторы и самостоятельно рассчитать сроки погашения долговых обязательств, ежемесячный платеж для разных процентных ставок и проч.

2. Банковские требования к заемщикам.

За ипотечным займом на покупку частного строения могут обратиться граждане РФ, которые должны быть:

- не младше 21 года на момент подписания договора ипотеки и не старше 65-75 на день внесения последнего платежа;

- в обязательном порядке трудоустроены;

- зарегистрированы (постоянно или временно) в регионе выдачи кредита;

- если уровень дохода не позволяет рассчитывать на требуемую сумму займа, заявитель может привлечь созаемщиков.