Удержания по исполнительным листам: алименты с аванса, «очистка» дохода от налогов, пилотный проект фсс

Содержание:

- Индексация удержаний по исполнительному листу

- Сколько удерживают алиментов из заработной платы?

- Изменение МРОТ в базовой версии 1С:Бухгалтерии 3.0

- Как начисляются индексации и пени по удержаниям

- Ограничения на удержания по исполнительному листу

- Выплачиваем алименты

- Удержание по исполнительному листу из зарплаты

- Выплаты из заработной платы

- О размерах удержаний из заработной платы работника

- Могут ли судебные приставы арестовать весь доход?

- Примеры

- Сроки осуществления удержаний и порядок их отражения в учете.

Индексация удержаний по исполнительному листу

Периодические платежи, установленные в твердом размере (не в процентах от заработной платы), подлежат индексации. Так, индексируются установленные периодические платежи, выплачиваемые в целях возмещения вреда, причиненного жизни или здоровью, по договору пожизненного содержания и др., в порядке, установленном законодательством РФ. О такой индексации организации следует издавать приказ (распоряжение), на основании которого бухгалтерия будет осуществлять индексацию ().

Кроме того, индексируются алименты, определенные в твердой денежной сумме (; ). В случае если они уплачиваются по соглашению об их уплате, то индексацию производят в соответствии с этим соглашением ().

Если алименты взыскивают по решению суда в твердой сумме, то индексация производится пропорционально увеличению установленного законом прожиточного минимума для конкретного региона, в котором проживает взыскатель. Индексация производится пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в соответствующем субъекте РФ по месту жительства взыскателя. При отсутствии в субъекте РФ установленного прожиточного минимума необходимо брать данные о нем в целом по РФ ().

Лица, выплачивающие должнику заработную плату или иные периодические платежи, обязаны в трехдневный срок со дня выплаты переводить удержанные денежные средства взыскателю. При этом с перечисляемых сумм никакие налоги удерживать не нужно.

Таким образом, компания, получившая Постановление, должна:

- ежемесячно начиная с даты получения Постановления удерживать суммы из заработной платы и (или) иного дохода должника;

- производить выплаты взыскателю не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) дохода;

- перечислять (переводить) их за счет должника;

- в трехдневный срок сообщить судебному приставу-исполнителю и взыскателю об увольнении должника, о новом месте его работы или жительства, если оно известно, а также возвратить в отдел судебных приставов исполнительный документ с отметкой о произведенных удержаниях;

- при взыскании алиментов по решению суда в твердой денежной сумме производить индексацию алиментов пропорционально увеличению установленного для конкретного региона МРОТ.

ПРИМЕР

В компанию поступили два исполнительных листа на одного сотрудника: — первый — на удержание алиментов на несовершеннолетнего ребенка в размере 25% от дохода; — второй — на содержание супруги до достижения ребенком трехлетнего возраста — в размере прожиточного минимума по субъекту РФ, в котором она проживает.

В сумме удержания по этим двум исполнительным документам будут составлять более 50% от дохода должника после удержания НДФЛ.

Так, за апрель 2017 г. работнику начислена заработная плата в размере 24 000 руб.

Сумма дохода после удержания НДФЛ:

24 000 руб. — 24 000 руб. х 13% = 20 880 руб.

Сумма удержаний по первому исполнительному листу составляет:

20 880 руб. х 25% = 5220 руб.

Предположим, что величина прожиточного минимума для трудоспособного населения на апрель 2017 г. составляет 9962 руб.

Размер удержаний по обоим исполнительным листам будет равен:

9962 + 5220 = 15 182 руб.,

то есть более половины дохода должника (более 10 440 руб.). Так как оба требования удовлетворяются в первую очередь, каждое из них должно быть удовлетворено частично.

По первому исполнительному листу:

(5220 : 15 182 х 10 440) = 3589,57 руб.,

по второму:

(9962 : 15 182 х 10 440) = 6850,43 руб.

Ольга Ткач, эксперт службы Правового консалтинга ГАРАНТ

Сколько удерживают алиментов из заработной платы?

Алименты – это один из основных видов удержания из заработной платы. Сумма, вычитаемая из заработной платы в пользу уплаты алиментов, начинает отчисляться от остатка средств после основного удержания на налог от физического лица.

Перед первым удержанием работника оповещают об этом приказом. Для последующих процессов взыскания приказ не потребуется.

При расчете важно помнить, что суммарный остаток заработанных средств не может быть меньше семидесяти процентов после отчисления алиментов в пользу детей. Процедуру по удержанию обычно проводят в конце месяца

Но существуют обстоятельства, когда сумма по уплате алиментов велика и работодателю приходится производить удержания с каждым поступлением денег на счет

Процедуру по удержанию обычно проводят в конце месяца. Но существуют обстоятельства, когда сумма по уплате алиментов велика и работодателю приходится производить удержания с каждым поступлением денег на счет.

Алиментные обязательства, удержанные с сотрудника организации, выплачиваются получателю через кассу организации или присылаются почтовым переводом. Это действие должно быть совершено в течение трех дней с момента начисления заработной платы.

Если организации не предоставлялся точный адрес получателя, но исполнительный документ имеется, тогда средства перечисляют на расчетный счет судебного органа.

Важно отметить, что все понесенные убытки по отправке почтовых отправлений или на банковскую комиссию, ложатся на сотрудника, который обязан платить алименты. Если ребенок сотрудника уже совершеннолетний, но алименты не выплачены полностью, это означает, что удержания в отношении лица, работающего в организации, будут продолжаться до тех пор, пока долг не будет погашен полностью

Если ребенок сотрудника уже совершеннолетний, но алименты не выплачены полностью, это означает, что удержания в отношении лица, работающего в организации, будут продолжаться до тех пор, пока долг не будет погашен полностью.

Изменение МРОТ в базовой версии 1С:Бухгалтерии 3.0

В данной статье мы рассмотрим изменение минимального размера оплаты труда в базовой версии 1С:Бухгалтерия 3. Это фиксированная величина, которая выражена в валюте РФ. Все предприятия обязаны соблюдать законодательные значения МРОТ, т. е. выплачивать работникам заплаты не ниже предусмотренного уровня при условии, что работник отработал полную норму рабочего времени за соответствующий период времени. При несоблюдении значений минимального размера оплаты труда у организации могут возникнуть проблемы с трудовой инспекцией, налоговой инспекцией и другими контролирующими органами – за нарушение предусмотрены штрафы.

Как начисляются индексации и пени по удержаниям

Сумма задолженности по исполнительному листу может быть увеличена за счет:

1. Индексации.

Федеральным законодательством установлены правила индексации:

- сумм в счет возмещения вреда (ст. 1091 ГК РФ);

- алиментов (ст. 117 СК РФ, п. 1 ст. 102 закона 229-ФЗ).

В целом порядок индексации по указанным типам выплат осуществляется по одним и тем же принципам. Платежи по исполнительным листам увеличиваются пропорционально росту прожиточного минимума, установленного регионом в отношении той социально-демографической группы граждан, к которым относится получатель выплат. При этом индексации подлежат только те алименты, которые исчислены в твердой сумме, а не в процентах от заработка должника.

2. Пеней за просрочку исполнения обязательства вовремя.

Правила начисления пеней на сам долг зависят от конкретного типа обязательств должника. Например, если долг имеет гражданско-правовую природу, то порядок исчисления пеней по факту просрочки погашения обязательств должника может устанавливаться договором (п. 1 ст. 330 НК РФ). В случае с налогами пеня исчисляется на основании ставки рефинансирования (ст. 75 НК РФ). Пени по алиментам, исчисляемым по исполнительному листу, составляют 0,1% от суммы долга за каждый день просрочки их уплаты (п. 2 ст. 115 СК РФ).

Пеня по сумме долга, начисленная на момент утверждения исполнительного листа, пересчету не подлежит. Но если работодатель просрочит выплаты по листу, то должен будет уплатить в пользу получателя пени по неуплаченной сумме, рассчитанные на основании среднего процента по вкладам физлиц (ст. 395 ГК РФ).

Кроме того, возможна административная (ст. 17.14 КоАП РФ) и уголовная (ст. 315 УК РФ) ответственность за просрочку в перечислении долга.

Ограничения на удержания по исполнительному листу

Удержание алиментов на содержание несовершеннолетних детей производят со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения, которые получают родители в денежной (рублях или иностранной валюте) и натуральной форме (Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утв. пост. Правительства РФ от 18.07.1996 № 841).

Однако взыскание не может быть обращено на закрытый перечень видов доходов должника (), в частности:

- на денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

- денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

- компенсационные выплаты, установленные законодательством РФ о труде (в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность; денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака и др.);

- страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности;

- пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов;

- средства материнского (семейного) капитала, предусмотренные Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей» (Федеральный закон от 29.12.2006 № 256-ФЗ);

- суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, иных источников;

- суммы полной или частичной компенсации стоимости путевок (за исключением туристических) выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в организации, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения.

Кроме того, удержания не производят:

- с сумм с доходов, которые рассчитывают исключительно для целей исчисления НДФЛ (например, несмотря на то, что материальная выгода является видом дохода (), в базу для удержания взысканий она не включается; это следует из самого определения материальной выгоды, признаваемой доходом исключительно для целей Налогового кодекса);

- с доходов, полученных гражданином вне связи с осуществлением им экономической деятельности, в частности, при разовых сделках по продаже недвижимости (квартиры, земельного участка, садового домика и др.) (определение КС РФ от 17.01.2012 № 122-О-О).

Выплачиваем алименты

Выплата алиментов лицу, их получающему, производится из кассы, почтовым переводом или на счет, открытый в банке, для чего получателю алиментов необходимо представить письменное заявление. При этом установлен следующий срок для выплаты алиментов — не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) иного дохода лицу, обязанному уплачивать алименты.

При выдаче алиментов наличными деньгами из кассы организации лично получателю или по его доверенности кассир обязан отметить номер, дату и место выдачи предъявленного паспорта или другого документа, удостоверяющего личность получателя, а также место прописки получателя.

При переводе алиментов по почте на оборотной стороне талона к почтовому переводу в разделе «Для письменного сообщения» необходимо указать:

- сумму заработка, с которого удержаны алименты;

- месяц, за который взысканы алименты;

- количество фактически отработанных сотрудником рабочих дней;

- сумму НДФЛ;

- размер и сумму производимого удержания (в том числе в счет погашения задолженности);

- сумму оставшейся задолженности.

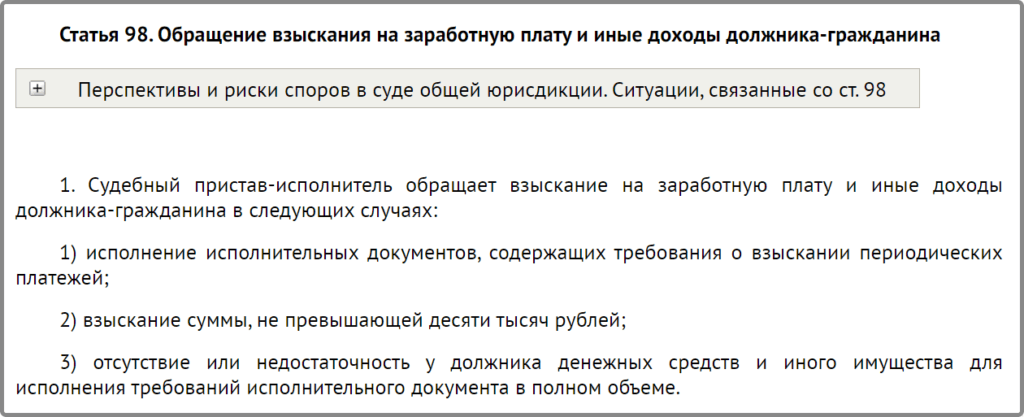

Удержание по исполнительному листу из зарплаты

Это одно из основных действий, к которому прибегает пристав, обеспечивая исполнение судебного решения. Понятно, что при условии, если у гражданина имеется официальная работа.

Принято считать, что вычеты из трудового дохода, — это первое, что должен сделать пристав, когда исполняется решение суда о денежных взысканиях. Действующим законодательством определен перечень оснований, когда можно совершать эти действия:

Пример 1.

В данном примере пристав сделал все правильно. Алименты – это периодические денежные выплаты, следовательно, имелись все основания сразу же направить исполнительный документ в бухгалтерию компании, где трудится должник.

Пример 2.

Совершенно иная ситуация. Взысканные средства – это не периодические платежи. К тому же она сумма существенно превышает установленный законом предел в 10 000 рублей. Если бы пристав сразу направил документы на работу должника, это было бы ошибкой.

В этом примере пристав в первую очередь предпримет действия, чтобы установить, есть ли у ответчика иное имущество. Например, направит запросы в банки на предмет наличия денежных счетов. Сделает запрос в ГИБДД, возможно у ответчика имеется в собственности автомобиль. Направит аналогичные запросы в Росреестр.

Как только будет получена информация, что никакого имущества нет, пристав станет удерживать денежные суммы с заработка. Делать это будет бухгалтер на основании документов, присланных службой СП.

Сколько денег могут изымать

Удержание по исполнительному листу из зарплаты имеет свою величину. Она строго регламентируется законом. Возможность удержаний из заработка предусмотрена Трудовым кодексом. Там сказано, что можно вычитать не более 50 процентов. Аналогичная норма присутствует в Законе от 29.12.1995 N 223-ФЗ.

В подавляющем числе случаев лимит на удержание не превышает половины заработка. Но есть некоторые исключения:

- Выплаты на детей (алименты)

- Компенсация за причинение вреда здоровью

- Компенсация за смерть кормильца

- Выплаты за вред, причиненный преступниками.

В этих случаях предельная планка удержания с заработной платы повышается до 70 процентов.

Не только заработная плата является объектом для списания денег. Удержания будут идти и с пенсии, даже если она составляет единственный доход должника. А если он, будучи пенсионером, еще и работает, — то и с его заработной платы.

Трудовые доходы подлежат налогообложению. Размер налогового сбора составляет 13 процентов. Сначала бухгалтер удержит налог и только после этого – спишет деньги. Все удержанные деньги будут перечислены на депозитный счет службы приставов.

Банковские реквизиты для перевода денежных сумм указываются в постановлении пристава. Уже после этого взысканные денежные средства поступают в распоряжение взыскателя.

Удержания с зарплатной карты

В большинстве случаев вознаграждение за труд перечисляется в банк. Представим себе ситуацию, когда работник не снимает зарплату с карты. Если пристав обнаружит этот счет, то он снимет с карты все деньги за исключением последней выплаты от работодателя.

Казалось бы, такие действия пристава не соответствуют закону, ведь он должен снять не более 50 процентов денежной суммы. Но нет, все верно. В отношении денег, которые хранятся на зарплатном счете, от Закон от 29.12.1995 N 223-ФЗ делает оговорку. Согласно статье 99:

Выплаты из заработной платы

В соответствии с действующим российским законодательством определённая часть заработной платы работника может быть удержана при следующих обстоятельствах:

- Добровольная просьба человека перечислять на расчетный счёт бывшей супруги необходимую часть из своего ежемесячного дохода. В данном случае на имя руководителя организации подаётся письменное заявление с именем получателя денежных средств, реквизитами расчётного счёта, характером отчислений и другими необходимыми данными.

- Наличие решения суда об обязанности гражданина перечислять денежные средства на содержание и воспитание своего ребёнка или исполнительного листа, в котором указывается вся необходимая информация.

О размерах удержаний из заработной платы работника

Размер удержаний с заработной платы по исполнительному листу на работника зависит от ситуации. Проценты удержания из заработной платы по исполнительному листу устанавливаются согласно Трудовому кодексу РФ (статья 138). Существует три варианта таких удержаний.

Чтобы узнать, сколько могут удержать из зарплаты по исполнительному листу, необходимо обратиться к Трудовому кодексу РФ.

Минимальный процент удержания с заработной платы по исполнительному листу – 20%. Часто 20 процентов из зарплаты удерживается в тех случаях, когда нужно возместить долг работника перед компанией (для возмещения ущерба, принесённого работодателя, в случае неправильно рассчитанной заработной платы). Сколько по минимуму можно удержать из зарплаты по исполнительным листам, прописано и в ФЗ №255 (статья 15, пункт 4) на случай излишне выплаченных средств при оплате пособий по беременности и родам.

Другой лимит удержаний из заработной платы сотрудника – 50 процентов. Такой процент удержания из заработной платы по исполнительному листу применим в большинстве случаев. Этот процесс регулирует ФЗ №119 (статья 66). Размер удержаний с заработной платы по исполнительным листам в 50 процентов от заработной платы проводится по исполнительным листам, алиментным соглашениям (при наличии нотариального заверения), за исключением алиментов на детей до 18 лет, постановлениям на случай административных правонарушений, постановлениям судебных приставов.

При поступлении на место работы должника исполнительного листа, его нельзя игнорировать. Работодатель обязан вычитывать из заработной платы работника указанную в исполнительном документе сумму. Размер удержаний на заработную плату по исполнительному листу не должен превышать указанный лимит в 50%. Если за один раз погасить сумму, указанную в исполнительном листе, не получится, то удержание переносится на последующие выплаты заработной платы. Все это повторяется до того момента, пока сумма долга не будет погашена за счет таких отчислений полностью.

Максимальный размер удержания по исполнительным листам – 70 процентов. Такой лимит распространяется на отдельные виды удержаний. Максимальное удержание из заработной платы по исполнительному листу в 70 процентов производится только при наличии исполнительного листа. В отдельных ситуациях допускается удерживать в таком объеме от заработной платы алименты на детей, не достигших 18 лет (это максимальный процент удержания по исполнительному листу).

Максимальное удержание из заработной платы по исполнительным листам на алименты – 70 процентов от зарплаты должника. Сумма удержаний из заработной платы по исполнительному листу будет аналогична и при нанесении вреда здоровью, на сумму ущерба лицам, потерявшим кормильца, на сумму ущерба при совершенном преступлении. Удержания по исполнительным листам не могут превышать 70 процентов.

Существуют ситуации, когда можно удерживать из зарплаты в счет погашения задолженности неограниченную сумму. Производить такие удержания можно тогда, когда на это есть заявление самого работника. В таком случае работнику необходимо написать заявление с указанием всех условий по удержанию денежных средств из его зарплаты.

В видео рассматривается особенности удержаний из заработной платы

Могут ли судебные приставы арестовать весь доход?

Произвести арест на все заработанные средства приставы-исполнители, конечно, не могут. Иначе, на что человек должен жить, из каких средств оплачивать коммунальные услуги, содержать себя и свою семью? Судебные приставы могут снимать с зарплаты 70%, если:

- должником не выплачиваются алименты (накопилась приличная сумма);

- он должен возместить вред здоровью, который может быть связан с преступной деятельностью;

- действия должника повлекли за собой смерть кормильца.

В остальных случаях, например, при просрочках по кредитной задолженности со всех доходов человека изымается 50%. В обоих случаях удержания весьма существенные и полностью избежать их не получится. Однако должник может рассчитывать на уменьшение процентов. Сделать это можно следующим образом:

- Предоставить судебным приставам информацию о том, что у должника есть обязательства по другим долгам (им выплачиваются алименты) или у него на иждивении находятся несовершеннолетние дети.

- Немного схитрить и попросить супруга или супругу подать заявление в суд на алименты (быть в законном браке для этого не обязательно), тогда процент удержаний снизится, а алиментные выплаты всё равно останутся в семье.

Что касается детей, не достигших 18-ти лет, судебные приставы списывают:

- 20-25%, если должник является вдовцом (вдовой) и воспитывает несовершеннолетних детей в одиночку.

- 25-30%, если на иждивении находятся от одного и более детей.

- 30%, если ребёнок должника учится в ВУЗе на платном факультете.

В доказательство этих нюансов необходимо предоставить документы: справку о смерти супруга (супруги), свидетельства о рождении детей или справку с ВУЗа о коммерческой основе получаемого образования.

Примеры

Разберём на примере удержание по исполнительному листу из заработной платы.

Представим, что на Сидорова, работника фирмы, пришёл исполнительный лист на выплату алиментов на одного ребёнка. За месяц он заработал 50 000 рублей. Считаем:

- От 50 000 отнимаем НФДЛ (13%): 50000 – 6500 = 43 500

- Из 43 500 будут удержаны 25%: 10 875

43 500 – 10 875 = 32 625 рублей получит Сидоров на руки.

Остальное будет перечислено по назначению.

Проводка, языком бухучета в данном случае может выглядеть так:

- дебет 20,23,25,26,44 / кредит 70

- дебет 70 / кредит 68.1

- дебет 70 / кредит 76.3

- дебет 76.3 / кредит 50,51

Таким образом, в ответ на вопрос: как удержать алименты из зарплаты пример, рассмотренный выше, дает ясное представление.

Ничего сверхсложного здесь нет. Проводки по другим примерам составляются аналогичным образом.

Если прислали несколько исполнительных листов, то следует выяснить очерёдность их исполнения.

В первую очередь исполняются обязательства по алиментам (в том числе погашается задолженность по ним), а также выплаты по причинению вреда здоровью, морального вреда и ущерба, причинённого совершением преступления.

Вторая очередь – выплаты работникам и авторские вознаграждения.

Третья очередь – платежи в бюджетные и внебюджетные фонды

Четвёртая очередь – иные виды. Сюда попадут просроченные банковские кредиты, обязательства из гражданско-правовых деликтов и так далее.

Например, Сидоров задолжал по алиментам 500 000 рублей, а также должен банку по кредиту 200 000 рублей.

В этом случае, из его 43 500 рублей после выплаты НДФЛ будет удерживаться по 70% (30450 рублей) на выплату долга по алиментам до тех пор, пока весь долг не будет погашен. И только после этого организация приступит к исполнению документа по обязательству перед банком.

Представим ситуацию, когда средств для погашения задолженности по исполнительным документам одной очереди не хватает. Как правильно минусовать средства в этом случае?

Тогда удерживать по ним средства придётся пропорционально объёму долгов.

Например, Сидоров задолжал двум организациям деньги: фирме Х – 210 000 рублей, фирме У – 490 000 рублей. Так как удержание происходит по нескольким исполнительным документам, то выплатить можно до половины зарплаты Сидорова.

- Из зарплаты в 50 000 высчитываем НДФЛ в 13%. Остаётся 43 500.

- 50% от 43 500 составляет 21 750. Это максимальная сумма, которую мы можем удержать.

- Всего Сидоров должен выплатить 700 000 рублей. От общей суммы долга доля фирмы Х составляет 30% (210 000), доля фирмы У – 70% (490 000).

- 6 525 рублей будет ежемесячно перечисляться фирме Х, что составляет 30% от максимального размера возможного удержания.

15 255 рублей, что составляет 70% от половины зарплаты Сидорова, будет перечисляться каждый месяц фирме У.

Представим ситуацию, когда на Сидорова поступили 2 исполнительных листа разной очерёдности погашения: один по кредитной задолженности перед банком в размере 100 000 рублей, а второй – неоплаченные штрафы ГИБДД в размере 30 000. Какую часть дохода он должен отдать?

В этом случае применим следующий порядок:

- Из зарплаты в 50 000 высчитываем НДФЛ в 13%. Остаётся 43 500.

- Максимальный размер удержаний из заработной платы – 21 750 или половина от суммы.

- Неоплаченные штрафы ГИБДД являются задолженностью перед бюджетом, поэтому будут погашены в первую очередь. Итак, за первый месяц 21 750 рублей пойдёт в счёт уплаты штрафов.

- Со второй зарплаты будет перечислено 8 250 рублей в счёт оплаты штрафов и долг перед бюджетом будет закрыт. Оставшиеся 13 500 рублей будет направлена на погашение банковского кредита.

После этого удержанные суммы переводятся по платёжным поручениям на указанные в исполнительных документах счета.

Важно отметить, что из зарплаты работника уплачиваются также банковские комиссии за переводы. Встречаются также ситуации, когда уплата алиментов производится почтовым переводом

Встречаются также ситуации, когда уплата алиментов производится почтовым переводом.

В этом случае, почтовые услуги также оплачиваются из заработка сотрудника, но не из суммы этих алиментов.

Сроки осуществления удержаний и порядок их отражения в учете.

Согласно п. 3 ст. 98 Закона № 229-ФЗ организации, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. В трехдневный срок со дня осуществления выплат в пользу должника они обязаны переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника.

Взысканные по исполнительному листу суммы могут быть перечислены взыскателю по почте или на его счет в банке. Информация о реквизитах, по которым необходимо перечислять взысканную с должника сумму, должна содержаться в исполнительном документе (исполнительном листе, судебном приказе, постановлении уполномоченного органа) или постановлении судебного пристава-исполнителя об обращении взыскания на доходы должника (пп. 9 п. II Памятки).

Фактический адрес взыскателя является обязательным реквизитом исполнительного документа (ст. 13 Закона № 229-ФЗ). Получается, что если исполнительные документы не содержат ни адрес взыскателя, ни банковские реквизиты взыскателя, то учреждение, осуществляющее выплаты в пользу работника-должника, не обязано перечислять исчисленные суммы удержаний. Вместе с тем в пп. 9 п. II Памятки рекомендуется в случае, когда адрес лица, в пользу которого взыскиваются алименты, неизвестен, перечислять алименты на расчетный счет структурного подразделения территориального органа ФССП.

В соответствии с п. 273 Инструкции № 157н для учета расчетов по удержаниям из заработной платы и денежного довольствия, стипендий или иных периодических платежей для безналичного перечисления по исполнительным листам и другим документам применяется счет 304 03 «Расчеты по удержаниям из выплат по оплате труда».

Согласно п. 108 Инструкции № 162н в бюджетном учете казенного учреждения данный счет отражается в корреспонденции:

-

с дебетом счета 1 302 00 000 «Расчеты по принятым обязательствам» – при начислении удержаний по исполнительным листам;

-

с кредитом счетов 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом», 1 201 21 610 «Выбытия денежных средств учреждения со счетов в кредитной организации» – при перечислении удержанных сумм.

Рассмотрим порядок отражения в бюджетном учете операций по начислению и перечислению удержаний по исполнительным листам на примере.

На основании исполнительного листа казенное учреждение ежемесячно удерживает из заработной платы сотрудника алименты в размере 25 % от его заработной платы, которая составляет 20 000 руб. Алименты отправляются получателю почтовым переводом через кассира. Почтовый сбор составляет 1 % от суммы алиментов.

В бюджетном учете казенного учреждения указанные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Начислена заработная плата сотруднику |

1 401 20 211 |

1 302 11 730 |

20 000 |

|

Удержан НДФЛ (20 000 руб. x 13 %) |

1 302 11 830 |

1 303 01 730 |

2 600 |

|

Поступили в кассу с лицевого счета денежные средства для выплаты заработной платы сотруднику (20 000 — 2 600) руб. |

1 210 03 560 Забалансовый счет 17 (КОСГУ 510) |

1 304 05 211 |

17 400 |

|

1 201 34 510 Забалансовый счет 17 (КОСГУ 510) |

1 210 03 660 Забалансовый счет 18 (КОСГУ 610) |

||

|

Удержана сумма алиментов* (20 000 — 2 600) руб. x 25 % |

1 302 11 830 |

1 304 03 730 |

4 350 |

|

Удержана сумма почтового сбора при переводе алиментов (4 350 руб. x 1 %) |

1 302 11 830 |

1 304 03 730 |

43,5 |

|

Выдана сотруднику заработная плата за вычетом произведенных удержаний (20 000 — 2 600 — 4 350 — 43,5) руб. |

1 302 11 830 |

1 201 34 610 Забалансовый счет 18 (КОСГУ 211) |

13 006,5 |

|

Выданы кассиру под отчет денежные средства для осуществления почтового перевода (4 350 + 43,5) руб. |

1 208 11 560 |

1 201 34 610 Забалансовый счет 18 (КОСГУ 211) |

4 393,5 |

|

Отражен почтовый перевод алиментов через кассира на основании авансового отчета с приложением квитанции о сумме почтового перевода и почтового сбора: |

|||

|

– в сумме алиментов |

1 304 03 830 |

1 208 11 660 |

4 350 |

|

– в сумме почтового сбора |

1 304 03 830 |

1 208 11 660 |

43,5 |

* Сумма удержаний по исполнительным документам начисляется по расчетной ведомости (ф. 0504402), расчетно-платежной ведомости (ф. 0504401).

* * *

В заключение отметим, что требования судебного пристава-исполнителя обязательны для всех организаций, граждан и должностных лиц на территории РФ. За неисполнение требований по исполнительному листу учреждению, осуществляющему выплату заработной платы или иных доходов работнику-должнику, и его должностным лицам грозит штраф от 50 000 до 100 000 руб. и от 15 000 до 20 000 руб. соответственно (п. 3 ст. 17.14 КоАП РФ).