Отзывы о страховой компании «ренессанс жизнь»

Содержание:

- Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

- Всем непреболевшим имеет смысл страховаться

- Досрочное погашение займа

- Реальное положение дел при возврате страховки в ООО СК «Ренессанс Жизнь»

- Возможен ли возврат страховки

- Выгоднее ли цена в аккредитованной компании?

- Как легко вернуть в первые две недели?

- Досрочное погашение и страховая сумма

- «Ренессанс. Жизнь» — вход в личный кабинет

- Вход в личный кабинет

- Как отказаться от договора страхования в Сбербанке

- Период охлаждения

- Составление заявления на возврат средств

- Возврат страховки до получения денег

- Можно ли вернуть страховые взносы

- Подача Заявления в «Ренессанс» на Возврат Страховки по Кредиту

- Анализ договора страхования ООО «СК Ренессанс Жизнь»

- О программе

Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

Если оплата страховки включается в кредит, это существенно увеличивает его размер и общую величину переплаты по процентам. Для возврата средств необходимо учитывать несколько нюансов:

- Вернуть деньги можно и при действующем кредите после «периода охлаждения», если удастся доказать, что страховка была «навязана» сотрудником банка. Это кропотливое дело, решающееся только через суд: вероятность, что СК откажет в выплатах, очень велика.

- Если оформляется коллективная страховка, в качестве страхователя выступает банк, страховщика – СК, застрахованного лица – заемщик. Вернуть деньги по ней намного сложнее, требуется согласие страхователя.

- При использовании коллективной страховки применяется программа коллективного страхования. «Период охлаждения» распространяется только на индивидуальные договоры, поэтому для расторжения необходимо читать их условия.

- Если заявление подается по прошествии 14 дней от даты оформления договора, СК рассчитывает сумму возврата пропорционально дням использования страховки. 100% от уплаченных средств получить не удастся.

Ключевые условия всегда содержатся в самих договорах. Они составляются опытными юристами, поэтому вероятность успешных разбирательств в суде со страховщиками ничтожно мала и требует участия квалифицированного специалиста.

Когда Договор с «Ренессанс Страхованием» Считается Расторгнутым?

Срок расторжения договора страхования устанавливается Центробанком. Согласно Указанию ЦБ РФ, действие документа должно быть прекращено в дату поступления соответствующего заявления от застрахованного лица.

Если страховым договором устанавливаются иные сроки, могут применяться они. Главное условие – дата прекращения соглашения должна приходиться на «период охлаждения», если заявление подано до его окончания не в связи с досрочным погашением долга.

«Ренессанс Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

Порядок действий при отказе зависит от причины. Если заявителем представлен неполный пакет документации, достаточно донести недостающие справки в установленные сроки.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Всем непреболевшим имеет смысл страховаться

5

Рекомендую

Достоинства: Выплатили, как в случае амбулаторного лечения, так и после госпитализации.

Недостатки: Не столкнулась.

Отзыв: Оформила страховку родителям от ковида. И ведь так получилось, что через два месяца заболели оба.

Сидят дома, никуда особо не ходят, но и то не спасло, от соседей сверху заразились. Может вентиляция виновата, шахта в их доме старая или в подъезде столкнулись, кто его уже знает.

В итоге, отца оставили на амбулаторном лечении (по кт 30%) поражения, а маму госпитализировали (40% поражения по кт). После того, как оба выкарабкались, и все волнения за исход улеглись, мне стало очень интересно — уд… Читать далее

Досрочное погашение займа

Есть достаточно много заемщиков, которые стараются погасить всю задолженность по кредиту досрочно, так как в таком случае переплата за пользование заемными средствами будет минимальной. Можно ли при этом вернуть деньги за страховку за тот период, который не был использован до окончания действия договора кредитования с Ренессанс Кредит Банком?

В подобных ситуациях необходимо руководствоваться договором с СК. В нем прописывается, что страховая сумма при исполнении заемщиком обязательств по кредиту возмещению не подлежит.

Если же пунктами договора страхования клиенту предоставляется такая возможность, то действовать он должен будет таким же образом, как и при отказе от страховки в пятидневный срок. Только в этом случае заемщику обязательно необходимо будет предъявить специалисту СК документы о полном погашении задолженности по кредиту.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Реальное положение дел при возврате страховки в ООО СК «Ренессанс Жизнь»

Мы описали ситуацию, когда все обстоятельства складываются идеально. Но в реальности всё часто идёт не по сценарию. «Ренессанс Жизнь» и её партнеры в лице банков, не хотят терять полученные деньги (а речь часто идёт о крупных суммах), поэтому пытается использовать любые возможности для сохранения дохода. Общая юридическая неграмотность клиентов им в этом помогает.

Так, существует три распространённых варианта развития событий:

- Сотрудники СК долгое время не забирают письмо с территориального почтового отделения даже после получения уведомления. Это умышленное затягивание возврата средств. Конечно, в соответствии с законом, актуальной датой, когда заявление вступает в силу, считается момент отправки, а не получения. Но ждать и нервничать лишнюю пару недель никто не захочет.

- После получения заявления страховая выносит отрицательное решение и отказывается возвращать деньги, мотивируя это всевозможными неправомерными доводами – неправильно заполненное заявление, отсутствие в договоре пункта об аннулировании страхового полиса, отсутствие документа подтверждающего оплату полиса и прочее.

- Страховая компания «молчит», как будто ничего не получала, то есть задерживает сроки возврата страховой премии клиенту – это вполне может тянуться несколько месяцев.

Естественно, без определённых навыков и знаний в юридической сфере сложно тягаться с подкованными специалистами, которые каждый день работают на сохранение нажитого банком имущества. Поэтому многие клиенты часто отказываются от этой идеи и отдают кровно заработанные кредитору, смирившись с несправедливостью.

Возможен ли возврат страховки

Ответ однозначный — да. Но есть один нюанс. Вернуть страховку можно в так называемый «период охлаждения». Это 14 дней с момента оформления потребительского кредита.

Так как в ст. 16 п. 2 Закона Р «О защите прав потребителей» сказано, что страхование жизни является добровольной процедурой, соответственно, никто не вправе заставить заемщика оформлять страховку.

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

Как уже говорилось выше, «период охлаждения» представляет собой 14 дней с момента оформления потребительского кредита. Он предназначен для того, чтобы заемщик мог расторгнуть договор страхования. Такое право регулируется указом Банка России №3854-У от 2016 года.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

- Если запрос о расторжении страховки был получен в «период охлаждения» (14 дней с момента оформления кредита), компания выплачивает страховой платеж в полном размере. Датой такой выплаты будет день вступления страхового договора в действие.

- Если заявление на расторжение страхового договора было получено через 14 дней с момента оформления кредита, СК возвращает страховую премию с учетом издержек и затрат на ведение дела.

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Есть еще один нюанс. Если клиент добровольно отказывается от страховки на случай потери работы, СК не осуществляет возврат внесенной страховой премии. Исключение составляет тот случай, если клиент обратился в «период охлаждения». По договору страхования он составляет 5 дней. Только так клиент имеет право потребовать выплату страховой премиии в полном объеме. Если же он обратился в СК уже после вступления страхового договора в силу, компания вернет ему страховую сумму за вычетом издержек и затрат на ведение дела.

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Если он закроет кредит на несколько месяцев раньше, он переплатит не только проценты банку, но и страховку. Он вправе обратиться в страховую компанию с письменным заявлением на возврат страховой суммы. Компания произведет расчет. Выплатит клиенту оставшуюся страховую премию за период, в который не была использована страховка. Стоит учесть, из суммы будут вычтены издержки, размер которых в некоторых случаях достигает 98-99%.

Выгоднее ли цена в аккредитованной компании?

Так как аккредитованные компания – это альтернатива страховки предложенной по умолчанию при кредите, к ним обращаются реже. Поэтому они чаще предлагают более выгодные условия.

Однако, не стоит забывать, что страхование жизни — услуга добровольная. И, если заемщик молод и здоров, и не имеет личного побуждения застраховать свою жизнь, он имеет право не оформлять полис совсем. Ни в аккредитованной компании, ни при оформлении сделки в Ренессанс банке.

Тем более, что после оформления кредита, многие считают страховку лишней тратой и пытаются ее вернуть. Рассмотрим, какие способы и основания возврата есть у клиента.

Как легко вернуть в первые две недели?

Клиент банка имеет возможность вернуть деньги за купленный полис в течение периода охлаждения. Это право заемщикам гарантирует Указание ЦБ “О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования” (в ред. от 21.08.2017 по Указанию N4500).

Досрочное погашение и страховая сумма

Может получиться так, что о своем праве на возврат страховки вы узнали уже спустя несколько лет. Вам осталось всего несколько выплат до погашения кредитного обязательства и вам кажется, что вопрос возврата страховой премии уже не актуален. Как вы ошибаетесь!

В том случае, если вы гасите кредит досрочно, вы имеете право вернуть денежные средства на неиспользованные застрахованные дни. Как это работает? Предположим, вы брали потребительский кредит в Ренессанс Кредит на 5 лет. Рассчитались досрочно за 4 года. Но ведь страховка была вами оплачена за 5 лет, поэтому вы имеете право на возврат части страховой премии за неиспользованный год.

Реализовать свое право можно в течение срока кредитного договора. Если кредитное обязательство будет прекращено в связи с полным погашением долга, деньги по страховке вам не вернут. Чтобы вернуть часть средств по страховке, нужно обратиться с заявкой в банк или страховую компанию. Образец документа можно получить прямо в организации.

«Ренессанс. Жизнь» — вход в личный кабинет

Авторизация или же вход в личный кабинет Ренессанс проходит на официальном сайте компании. Если пользователь впервые после страховки и заключения договора решил зайти на сайт, то вход будет осуществляться по следующему порядку:

Таким образом прошла авторизация клиента, причем вход выполнен с временными данными. После на сайте пользователю будет предложено поставить логин и пароль, с помощью которых можно будет входить на постоянно основе. Первый вход осуществляется при помощи паспорта, так как в базу уже числятся необходимые системе данные, по которым бы оформлен договор. Так система определяет клиента.

Если же пользователь хочет назначить логин и пароль от его личной записи, то ему необходимо авторизоваться на сайте при помощи действий, которые были описаны выше. Далее стоит тапнуть на пункт с персональными данными, а после в таблице с мобильным телефоном и паролем кликнуть на пункт с введением сведений. Вводится логин и пароль, с помощью которых хотелось бы входить постоянно.

Вход в личный кабинет

Есть несколько способов для того, чтобы осуществить вход в личный кабинет ренессанс.

Адрес электронного почтового ящика должен быть актуальным. При регистрации на почту приходит ссылка для активации и входа. Через электронный ящик так же можно сменить пароль, если client его позабыл.

По номеру телефона

Автоматически сгенерированный системой запрос придет на номер мобильного. Вход по номеру телефона осуществляется с помощью кода активации, который необходимо ввести в соответствующее поле в кабинете.

По паспорту

При регистрации для входа в кабинет можно указывать в качестве login серию своего паспорта и использовать его в дальнейшем.

Через gosuslugi.ru

При наличии аккаунта на портале gosuslugi.ru можно осуществить вход в ренессанс страхование личный кабинет, используя номер телефона или адрес электронного почтового ящика в качестве login и указав свой password.

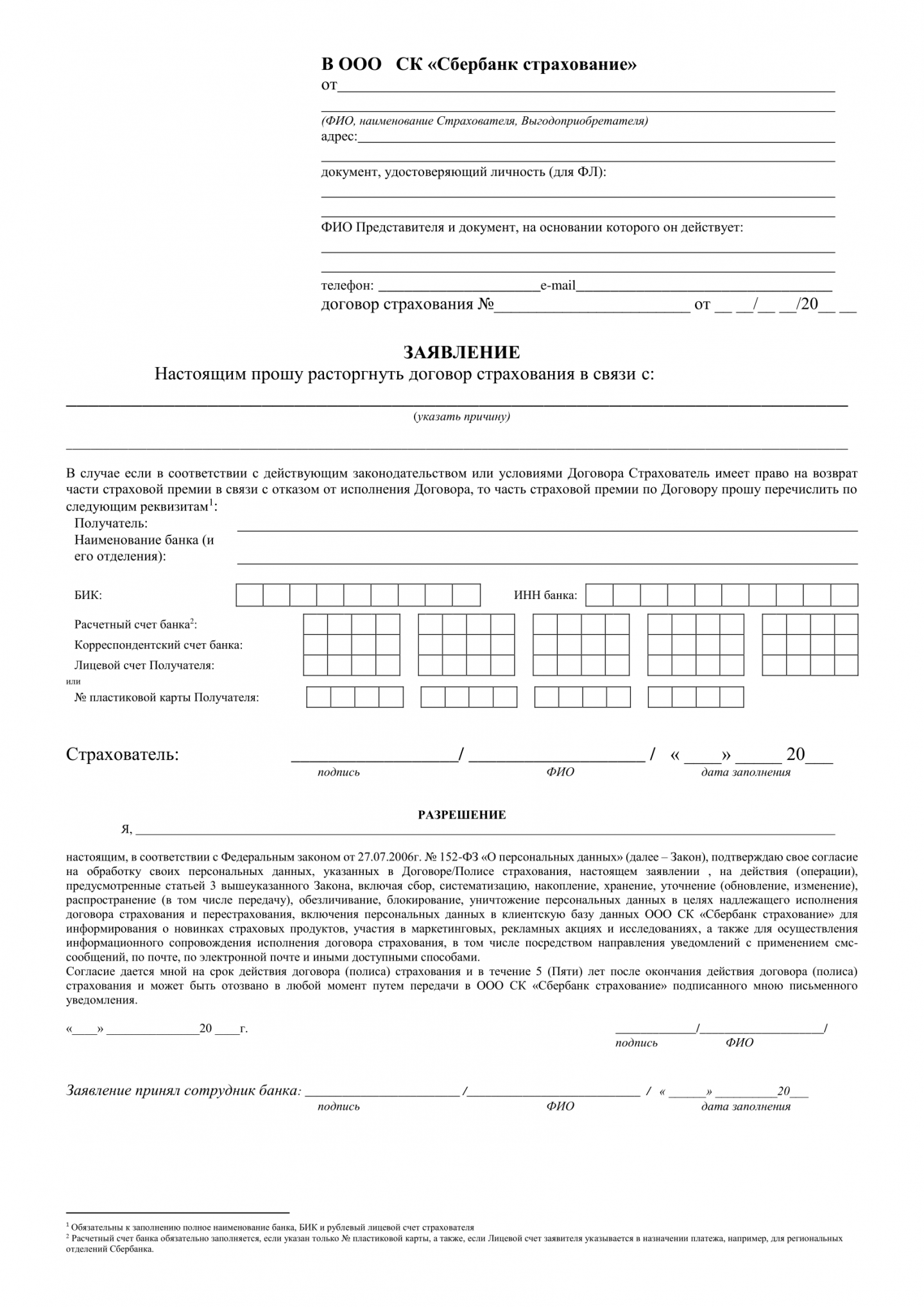

Как отказаться от договора страхования в Сбербанке

Если вы взяли потребительский кредит в Сбербанке, значит, договор страхования скорее всего заключен с ООО СК «Сбербанк страхование». Чтобы расторгнуть договор, воспользуйтесь одним из двух вариантов:

- Обратитесь в офис Сбербанка, в котором был оформлен заём, и заполните заявление. С собой возьмите паспорт, квитанцию об оплате страховой премии и сам договор.

- Направьте СК заявление, приложив копии перечисленных в первом пункте документов.

Форма заявление на расторжение договора страхования.

Форма заявление на расторжение договора страхования.

Деньги возвращают в течение семи дней.

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Часть страховой премии можно вернуть и после окончания периода охлаждения. Например, если произошла гибель имущества по причине, не относящейся к страховому случаю, и договор расторгли по соглашению сторон.

Знаете ли Вы что

Потребительское кредитование — сегодня одна из самых востребованных услуг финансирования в экономически развитых странах мира. Только население Европы за один год берет около 200 млрд евро в кредит.

Воспользоваться самой востребованной услугой финансирования

Период охлаждения

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка». Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит. Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Составление заявления на возврат средств

В заявлении клиент, желающий вернуть свои деньги, должен указать:

- наименование и юридический адрес компании;

- собственные ФИО и контактные данные;

- параметры кредитного соглашения (размер своей задолженности, дату подписания, номер договора);

- сведения о страховке, от которой отказывается клиент;

- сумму, которая была уплачена в пользу компании;

- четко сформулированные требование расторгнуть договор и вернуть средства;

- реквизиты счета, на который он хочет получить деньги (в случаях, когда выплата вознаграждения «Ренессанс Жизнь», производилась за счет кредитных средств, они могут быть возвращены только выдавшему займ банку в качестве досрочного погашения).

Возврат страховки до получения денег

Порой случается так, что необходимость в получении кредита отпадает уже после подписания договора, но еще до получения денег. В этом случае возникает вопрос – можно ли вернуть страховку в “Ренессансе” если платить по ней еще не начинал? Вопрос сложный, но ответ на него достаточно прост – денег вы никаких не получите, так как вы их и не вкладывали, но договор страхования расторгнуть сможете без проблем – он просто потеряет свою силу в момент расторжения договора кредитования в упрощенной форме.

Перейдем к основному вопросу – возврату страховки в “Ренессанс” уже после получения денег. Представим ситуацию: вы оформили заем, сопутствующий договор страхования жизни, но через какое – то время решили вернуть страховку по причине неоправданно больших расходов на неё. Как поступить правильно в этом случае?

Первое, и самое главное – вам стоит сразу же изучить условия как договора страхования, так и договора кредитования. Внимательно изучите три вещи:

- Условия расторжения договора страхования;

- Сроки расторжения договора страхования;

- Последствия возврата страховки.

Сначала обратите внимания на условия и принципы проведения возврата страховки. Внимательно проверьте, как должен проходить процесс расторжения, какие для него потребуются условия и вернут ли вам деньги за страховку

После этого обратите внимание на то, есть ли у вас какие то ограничения по срокам, в течение которых договор расторгнуть нельзя

Чаще всего прикрепленная к кредиту страховка должна в обязательном порядке уплачиваться минимум 6 месяцев. Существуют договора, которые вообще нельзя вернуть – срок их действия строго привязан к срокам действия самого кредита. Ну и последнее – изучите последствия, которые ждут вас после того, как вы расторгнете договор страхования. Это нужно для того, чтобы не столкнуться с незаконными санкциями со стороны банка.

Если все в порядке, то вы можете приступать к возврату. Для этого нужно обратиться в “Ренессанс Страхование” и потребовать бланк возврата страховки. Его потребуется заполнить, используя данные из вашего удостоверения личности, договора страхования и договора кредитования. Сам он достаточно простой, никаких трудностей у вас возникнуть не должно. Затем предоставьте бланк вместе со следующими бумагами:

- Оригинал и копия паспорта;

- Копия договора кредитования;

- Копия договора страхования.

Далее вам потребуется только дождаться решения и официального ответа от банка. Если вы все сделали в соответствии с договорами и не нарушили при этом ничьих законных интересов, то вам обязаны вернуть страховку. Если вы получили отказ, то стоит обратиться в офис повторно и узнать его причину – возможно вы допустили какую – то ошибку. В том случае, если отказ является необоснованным и неправомерным, вы можете обратиться в госслужбы, о чем ниже.

Можно ли вернуть страховые взносы

Страхование жизни является добровольным. Согласно ст. 16 закона «О защите прав потребителей», никто не в праве его навязывать.

Но чаще банк отказывает в выдаче займа, пока клиент не подпишет договор страхования. Так финансовое учреждение пытается защититься от невозврата кредита. В принципе и клиент получает выгоды. Он страхует свою семью от убытков в случае смерти или утраты трудоспособности, но при этом кроме выплаты займа, он должен еще платить страховые взносы, что слишком затратно.

Навязывание страхования довольно часто происходит в банках, которые сотрудничают с СК. Примером может стать «Ренессанс Кредит» банк. Его сотрудники являются страховыми агентами СК «Ренессанс Жизнь». Соответственно, обратившись за займом, нужно быть готовым к тому, что придется брать страховку.

Вернуть страховку по кредиту, взятому в «Ренессанс Кредит», бывает тяжело. Страховая сумма может быть выплачена не в полном объеме или же вовсе страховщик откажет в возвращении денежных средств (если это предусмотрено соглашением).

Важно знать, как правильно отказаться от страховки по кредиту. Это можно сделать до или после получения кредита

Чем раньше расторгнуть договор страхования, тем лучше, большую сумму удастся вернуть.

Если требовать возвращение денег после окончания действия соглашений, то на компенсацию рассчитывать не стоит. Выплата составит 0,00 рублей.

До оформления кредита

Если сотрудники будут не слишком настаивать на услуге «Ренессанс страхование», то можно отказаться. Законных оснований не выдавать кредит у них нет, как и прав заставлять оформлять полис.

В «период охлаждения»

Если договориться с банком не удалось, и страховка была оформлена, нужно как можно быстрее писать заявление на возврат.

С мая 2016 года действует закон, согласно которому можно вернуть уплаченные страховые деньги в полном размере в течение 14 дней. Этот срок получил название «период охлаждения». Эти 2 недели даны для того, чтобы заемщик мог написать отказ от страховки «Ренессанс Жизнь». Обязательно нужно подавать письменное заявление.

При досрочном и плановом погашении

Как вернуть страховку по кредиту «Ренессанс кредит», если заем удалось погасить раньше? Забрать деньги при досрочном погашении можно, но если это прописано в договоре. Сумма к получению будет меньше, нежели уплаченная при оформлении кредита.

Можно ли вернуть страховку при плановом погашении? Нет. Срок окончания кредитного договора совпадает с прекращением действия страховки.

Подача Заявления в «Ренессанс» на Возврат Страховки по Кредиту

Если гражданин является заемщиком банка «Ренессанс Кредит», для начала необходимо выяснить, с какой страховой компанией заключался договор. Информация о страховщике содержится в самом документе.

Дальнейшие действия по возврату премии выглядят так:

- Клиент самостоятельно заполняет заявление, собирает документы.

- Пакет документации предоставляется в банк. Для оформления страховок страховщики заключают с финансовыми учреждениями агентские договоры, следовательно, заявление о возврате должно подаваться только кредитору.

- Получить деньги. Согласно Указанию Центробанка №3854-У, средства должны быть перечислены на банковский счет клиента в течение 10 дней от даты получения заявления. Отсчет начинается со дня, следующего за днем его предоставления.

Важно! Если страховщик принимает отрицательное решение, это должно быть отражено в письменном виде. Официальный отказ направляется по адресу регистрации клиента с указанием конкретных причин.. Впоследствии письменный отказ может понадобиться для судебных разбирательств

Впоследствии письменный отказ может понадобиться для судебных разбирательств.

«Ренессанс Жизнь» — Заполнить Заявление на Возврат Страховки по Кредиту

Действующее законодательство форму заявления о возврате премии не определяет, однако страховщики могут устанавливать их самостоятельно. Например, это актуально в «Ренессанс-Жизнь», где готовый образец содержится в разделе «Формы заявлений».

Какая информация понадобится при заполнении:

- дата, номер и место заключения договора, наименование СК;

- Ф.И.О., дата рождения, паспортные данные застрахованного лица;

- номер телефона, адрес проживания заявителя;

- прошение о прекращении договора страхования с указанием конкретной даты;

- реквизиты банковского счета для перечисления денежных средств;

- дата составления и подпись.

Снизу документа есть отрывная часть, на которой ставит отметки сотрудник банка при принятии. Ему необходимо проставить входящий номер и дату поступления, а также свои Ф.И.О. и подпись. Эта часть отдается заявителю.

Вместе с заявлением в финансовое учреждение предоставляется паспорт, договор страхования, справка о досрочном погашении кредита.

«Ренессанс Жизнь» — Подача Заявление для Возврата Денег за Страховку

Лично в офис.

Личное посещение банковского офиса – самый затратный по времени вариант. Однако он гарантирует своевременное получение СК документации для возврата. Чтобы подать заявление, достаточно обратиться в финансовое учреждение, в котором оформлялся заем.

Отправка заказным письмом.

При отправлении заказного письма для страховщиков действуют все те же сроки перечисления денежных средств гражданам – 10 дней. Однако следует учитывать сроки доставки: отчисление сроков для СК начинается только после получения заявления.

Отправка документации через Почту России существенно увеличивает время получения выплат: в установленные законодательством 10 дней доставка не входит. Таким образом, процедура может занять от 112 до 20 суток.

Важно! Вместе с заявлением почтой отправляется в виде ксерокопий остальная документация, как и при личном обращении. Онлайн-заявление

Онлайн-заявление.

Самый простой для граждан способ – отправка онлайн-заявления на электронную почту: mashalova@agentrenlife.ru. Клиент достаточно заполнить бланк по установленному образцу и прикрепить к письму отсканированные документы.

Анализ договора страхования ООО «СК Ренессанс Жизнь»

Если при изучении кредитного договора и Условий необходимо было выявить привязанность обязанностей заемщика и последствий отказа от страхового полиса, то анализ договора страхования поможет правильно составить заявление на возврат страховки в КБ «Ренессанс Кредит».

Пункт 1

Указан

страховщик ООО СК Ренессанс Жизнь, адрес для отправки пакета документов на

возврат страховки.

ВАЖНО!

Ориентируемся при отправке заявления на адрес в договоре страхования.

Пункт 2

Страхователь (застрахованный) в этом пункте страхового полиса является заемщик, следовательно, это индивидуальная страховка, а индивидуальные договора страхования вернуть легче, чем коллективные.

Пункт 5

Страховая премия

– 135 475 рублей – это стоимость страховки, которую заемщик может вернуть.

Оплачивается единовременно.

Рассмотрим

правила страхования, которые выдаются заемщику в комплекте к договору

страхования.

ВАЖНО!

Правила могут противоречить законодательству и судебной практике.

Пункт

11.2.2. указан перечень документов, который должен предоставить заемщик при

отказе от договора страхования в Ренессанс Жизнь, а именно:

— письменное

заявление;

— оригинал

договора страхования;

— копию паспорта

(главную страницу и прописку).

Пункт 6.3. правил указывает, что в течение 14 календарных дней заемщик может лично в офис страховщика, либо посредством Почты РФ, либо курьером подать заявление на отказ от страховки.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

О программе

5

Рекомендую

Достоинства: Оптимальный доход.

Недостатки: Долгая программа.

Отзыв: Добрый день! С Инвестором мне очень повезло в этом году. На самом деле боялась, что будет нулевой доход. В договоре так и прописано, что вероятность есть. А мне надо было кредит на машину закрывать в этом году. В мае закончилась моя программа по стратегии «сбалансированная» Получилось заработать 14% годовых. Еще буду оформлять налоговый вычет. Деньги получилось быстро получить, через личный кабинет всю информацию загрузила и деньги через неделю пришли. Сразу закрыла кредит на машину. Следующее в… Читать далее