Как рассчитать земельный налог?

Содержание:

- Что делать, если в налоговом уведомлении некорректная информация

- Как рассчитывается налог

- Порядок расчета земельного налога

- Налоговая база по земельному налогу

- Налогоплательщики и объект налогообложения земельного налога

- Налоговая база по земельному налогу

- Налоговая система в России

- 4. Можно ли рассчитывать на пересчет налога в случае изменения кадастровой стоимости участка?

- Порядок определения налоговой базы по земельному налогу при совместном владении участком

- Налогоплательщики и объект налогообложения земельного налога

- Платят ли пенсионеры земельный налог

- Порядок получения льготы

- Порядок исчисления, уплаты и предоставления отчетности

- Земельный налог

- Что делать, если налоговое уведомление не получено

- Примеры расчета налога на землю

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для

её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика

Для иных лиц: посредством личного обращения в любую налоговую инспекцию, либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС

России»

Как рассчитывается налог

Рассмотрим, как рассчитать земельный налог. Напомним, что граждане налог сами не рассчитывают, в отличие от организаций.

Платеж за год

Формула расчёта платежа за год

Ну = КС * Сн * Д, где:

- Ну – налог к уплате;

- КС – кадастровая стоимость земли;

- Сн – ставка;

- Д – доля в праве.

Пример:

Серафимова А.С. владеет земельным участком, отведённым под ЛПХ. Доля в праве собственности – 50%. КС– 2 555 875 руб. За 2015 год она должна будет уплатить ЗН в размере 3 834 руб.:

2 555 875 * 0,3 % / 2

Расчёта земельного налога при владении землёй менее 12 месяцев

Если право собственности возникло в середине года платёж рассчитывается следующим образом:

Ну = КС * Сн *К2,

где К 2 – значение, которое высчитывается по формуле: Количество месяцев владения/12

При этом за полный месяц считается месяц, в котором право собственности возникло до 15-го числа.

Пример

Сергеев В.А. зарегистрировал право собственности на свой земельный надел 14 октября 2015 года. Стоимость з/у – 3 669 548 руб. За 2015 год он должен будет уплатить в бюджет 2 752 руб.

3 669 548 * 0,3% * 0,25

К2 рассчитаем так: 3/12 (так как право собственности возникло 14 октября данный месяц принимается за полный)

Формула расчёта с использованием льготы

Ну = (КС * Ст) – 10 тыс. руб.

Степанин П.А. – инвалид 2 группы. В собственности имеет з/у (отведённый под огородничество и садоводство) стоимостью 3 610 621 руб. Сумма к уплате составит 832 руб.:

(3 610 621 * 0,3 %) – 10 000

Расчёт авансового платежа для юридических лиц

КС земельного участка, принадлежащего ООО «Спектрон», составляет 32 551 811 руб. По итогам каждого квартала организация должна уплатить авансы в сумме 122 069 руб.:

32 551 811 * ¼ * 1,5%

В случае если земля приобреталась под жилищное строительство (за исключением ИЖС) придётся платить налог по повышенной ставке. Рассмотрим как рассчитать земельный налог в данном случае.

В течение трёх лет со дня регистрации права собственности на з/у до момента постройки объекта на ней при расчёте ЗН необходимо применять коэффициент 2, если строительство продолжается по истечении 3-х лет, то коэффициент уже будет равен 4.

Пример

ООО «ЖилКом» приобрела землю под жилищное строительство, первые три года она будет рассчитывать платёж по формуле:

Ну=КС * Сн * 2

Если строительство затянется более чем на 3 года, то формула будет следующей:

Ну = КС * Сн * 2

Порядок расчета земельного налога

Здесь нужно знать не только саму формулу для расчета налога на землю, но и суметь собрать все необходимые данные. Кроме того, хорошо было бы знать имеющиеся льготы для уменьшения суммы, подлежащей перечислению в бюджет.

Плательщиками являются различные субъекты: как организации, так и физические лица. Кто не является плательщиком? Предприятие или частное лицо, которое арендует участок или пользуется им на праве бесплатного срочного пользования. Все исключения перечислены в ст. 31 Налогового кодекса.

Чтобы верно рассчитать земельный налог, необходимо владеть информацией относительно налоговой базы и ставки.

Кроме этого, необходимо знать, имеет ли право плательщик на налоговую льготу.

Что касается налоговой базы, то она определяется на начало налогового периода. Ставки указаны в Налоговом Кодексе РФ, но местные власти могут внести некоторые коррективы. Власти субъектов федерации вправе расширить перечень льгот, а общий перечень предусмотрен НК РФ.

База налогообложения

Юридические лица обязаны рассчитать земельный налог самостоятельно. Данные о кадастровой стоимости размещены на официальном сайте Росреестра либо на сайте ФНС. Для физических лиц расчет производится при помощи налогового органа, которому данные о кадастровой оценке предоставляют власти субъектов.

Ставка налога на землю

Как рассчитывается земельный налог на тот или иной участок и какую необходимо выбрать ставку, во многом зависит от категории земель. Ставка налога составляет 0,3% или 1,5%. Субъекты федерации могут изменять ставки путем уменьшения.

Показатель 0,3% применяется к землям, которые:

- приобретены для личного подсобного хозяйствования, огородничества либо садоводства;

- используются в жилищно-коммунальном хозяйстве;

- применяются для инженерной инфраструктуры;

- предназначены для с/х производства либо для ведения сельского хозяйства;

- необходимы для нужд обороны, национальной безопасности и таможни.

К остальным категориям участков применяется ставка 1,5%.

Кадастровая стоимость

Она определяется путем государственной оценки властями федераций. Определение проводится не реже одного раза в 5 лет.

В свою очередь управление Росреестра готовит перечень объектов, которые необходимо оценить. После утверждения данного списка осуществляется кадастровая оценка. Полученные данные пересылаются в управление Росреестра, которое публикует информацию на сайте для свободного пользования.

Сейчас эти данные находятся в свободном доступе. Существует , где вы сможете найти нужный участок. К сожалению, не для всех участков стоимость можно увидеть сразу, так как карта пока работает в тестовом режиме.

Налоговая база по земельному налогу

Налоговая база для подсчета налога – это кадастровая стоимость земельного участка. Кадастровая стоимость устанавливается организациями, выбранными органами власти субъектов РФ методом размещения заказа и тем самым определения массовой оценки на определенную дату на базе актуальной рыночной стоимости.

Юридические лица, включая индивидуальных предпринимателей, узнают базовую стоимость самостоятельно из сведений, предоставляемых государственным кадастром недвижимости.

Для физических лиц полный расчет налога производят работники налоговых органов, используя сведения, представляемые им органами ведущими учет и контроль регистрируемого недвижимого имущества.

Налогоплательщики и объект налогообложения земельного налога

Налогоплательщиками являются как юридические, так и физические лица, владеющие земельными участками на правах собственников, либо как постоянные пользователи, либо как пожизненные владельцы наследуемого имущества.

Налогом облагаются участки земли, находящиеся в пределах конкретного муниципального образования. Участок является объектом налогообложения, если он имеет свой кадастровый номер, и значится в государственном едином земельном реестре с указанием всех его характеристик (координат, категории, границ, размера).

Не облагается земельным налогом:

- земля, находящаяся в аренде;

- участки, переданные в срочное безвозмездное использование;

- земли, входящие в состав водного и лесного фонда России;

- земля, на которой расположены ценные объекты мирового наследия культуры, истории, археологии;

- земельные территории, имеющие ограничения в обороте, а также вовсе изъятые из оборота согласно действующим законам РФ.

К земельным территориям, изъятым из оборота, относятся следующие объекты:

- национальные парки и природные государственные заповедники;

- участки, на которых размещены сооружения федеральной службы безопасности, федеральной службы исполнения наказаний, армейские объекты;

- захоронения, кладбища.

Налоговая база по земельному налогу

Налоговая база для подсчета налога – это кадастровая стоимость земельного участка. Кадастровая стоимость устанавливается организациями, выбранными органами власти субъектов РФ методом размещения заказа и тем самым определения массовой оценки на определенную дату на базе актуальной рыночной стоимости.

Юридические лица, включая индивидуальных предпринимателей, узнают базовую стоимость самостоятельно из сведений, предоставляемых государственным кадастром недвижимости.

Для физических лиц полный расчет налога производят работники налоговых органов, используя сведения, представляемые им органами ведущими учет и контроль регистрируемого недвижимого имущества.

Налоговая система в России

Налоговый кодекс включает три группы налогов. Они действуют на разных уровнях. Статус сбора определяется и регулируется законом.

Федеральные

Высшая группа. Сюда относятся налоги, установленные на уровне государства. Их в обязательном порядке выплачивают во всех субъектах Российской Федерации. Такие сборы имеют приоритет.

Региональные

Регулируются документами субъектов федерации. Действуют на определенной территории. Отличаются в разных субъектах страны.

Регулируются документами субъектов федерации. Действуют на определенной территории. Отличаются в разных субъектах страны.

Разрабатываются с учетом особенностей местности, погодных условий, численности населения, основной занятости. К этой категории относится, например, транспортный налог.

В региональных документах прописывается исчерпывающая информация о правилах налогообложения. Фиксируется порядок проведения процедуры, определяется сумма взноса и сроки уплаты. Все остальное регулируется Налоговым Кодексом.

Посредством этого документа устанавливается круг лиц, к которым будет применено налогообложение и другие особенности проведения процедуры. Субъект вправе сам устанавливать условия по льготам: условиям их начисления и размеру.

Местные

Действуют на территории муниципальных образований. Имеют низший приоритет. В ходе составления документации, каждый муниципалитет имеет право на формирование особых условий сбора налогов. Он может самостоятельно определять ставку, сроки и порядок проведения операции.

4. Можно ли рассчитывать на пересчет налога в случае изменения кадастровой стоимости участка?

Из этого правила есть исключения:

- 1-ый случай: изменение кадастровой стоимости земельного участка произошло вследствие изменения его качественных и (или) количественных характеристик (например, в связи с изменением площади или категории земельного участка).

- 2-ой случай: изменение кадастровой стоимости земельного участка произошло вследствие исправления ошибок, в том числе:

- исправления технической ошибки в сведениях ЕГРН о величине кадастровой стоимости;

- уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости;

- уменьшения кадастровой стоимости в связи с пересмотром кадастровой стоимости (по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда) в случае недостоверности сведений, использованных при определении кадастровой стоимости.

- 3-ий случай: изменение кадастровой стоимости земельного участка произошло на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда.

В законе предусмотрена возможность вернуть или зачесть земельный налог только за 3 года, предшествующих календарному году направления налогового уведомления в связи перерасчетом.

Вам также может быть интересно:

«Что нужно знать о налоге на имущество физических лиц?»

«Что нужно знать гражданину о налоге с продажи недвижимости?«

Порядок определения налоговой базы по земельному налогу при совместном владении участком

Если в регистрационных документах на земельный участок указано, что участок принадлежит нескольким лицам на праве совместной собственности, то база для собственников определяется в равных долях от оценки, включенной в кадастр.

Например, земельный участок принадлежит на праве совместной собственности кооперативу и его 15 участникам. В этом случае база по налогу на землю для каждого собственника составляет 1/16 от кадастровой оценки участка.

Если же собственность долевая, то база рассчитывается для каждого собственника пропорционально его доле. Размер ее рассчитывается из стоимости участка, включенного в кадастр как единый объект.

Например, организации «Гамма» принадлежит 1/3 земельного участка, а организации «Сигма» — 2/3. В этом случае база по налогу на землю для организации «Гамма» будет определена как 1/3 от кадастровой оценки всего участка, для организации «Сигма» — как 2/3.

Если приобретена часть недвижимости, выстроенной на участке земли, то земельный налог за участок, на котором выстроена недвижимость, исчисляется собственниками в долях, пропорциональных площади или доле принадлежащей им недвижимости.

Например, в нежилом помещении площадью 1000 кв. м организации «Дельта» принадлежит 400 кв. м, а организации «Эпсилон» — 600 кв. м. Согласно законодательству им принадлежит земельный участок под этой недвижимостью, необходимый для ее использования. Налоговой базой по земельному налогу признается 0,4 кадастровой стоимости для организации «Дельта» и 0,6 для организации «Эпсилон».

Налогоплательщики и объект налогообложения земельного налога

Налогоплательщиками являются как юридические, так и физические лица, владеющие земельными участками на правах собственников, либо как постоянные пользователи, либо как пожизненные владельцы наследуемого имущества.

Налогом облагаются участки земли, находящиеся в пределах конкретного муниципального образования. Участок является объектом налогообложения, если он имеет свой кадастровый номер, и значится в государственном едином земельном реестре с указанием всех его характеристик (координат, категории, границ, размера).

Не облагается земельным налогом:

- земля, находящаяся в аренде;

- участки, переданные в срочное безвозмездное использование;

- земли, входящие в состав водного и лесного фонда России;

- земля, на которой расположены ценные объекты мирового наследия культуры, истории, археологии;

- земельные территории, имеющие ограничения в обороте, а также вовсе изъятые из оборота согласно действующим законам РФ.

К земельным территориям, изъятым из оборота, относятся следующие объекты:

- национальные парки и природные государственные заповедники;

- участки, на которых размещены сооружения федеральной службы безопасности, федеральной службы исполнения наказаний, армейские объекты;

- захоронения, кладбища.

Скачать пояснение по налогоплательщикам земельного налога

Скачать пояснение по льготам для земельному налогу

Скачать пояснения по ставке земельного налога

Скачать пояснения по определению налогооблагаемой базы

Скачать пояснение по декларации по налогу

Платят ли пенсионеры земельный налог

Земельный сбор относится к местным налогам, но регулируется на 2 уровнях – федеральном и региональном. Согласно ФЗ РФ от 28.12.2017 г. №436-ФЗ лицам, которые получают пособие, полагается преференция в натуральном выражении: облагаемая база должна быть уменьшена на кадастровую стоимость участка площадью 6 соток (600 кв. м), находящихся в собственности налогоплательщика.

Перечень привилегированных граждан пополнился пенсионерами всех категорий, мужчинами от 60 лет и женщинами от 55 лет, получающими ежемесячное пожизненное содержание. Льготы по земельному налогу в Московской области подразделяются на 3 группы:

- полное освобождение от уплаты налога;

- 50% скидка;

- вычет в натуральном выражении – 600 кв. м с 1 земельного участка.

Федеральные льготники

Законодательство РФ перечисляет категории федеральных льготников, которые вправе претендовать на получение фискальных преференций вне зависимости от решений местных властей:

- герои РФ, Союза Советских Социалистических Республик (далее – СССР), полные кавалеры ордена Славы;

- ветераны ВОВ и других войн;

- инвалиды;

- лица, пострадавшие из-за последствий техногенных катастроф.

Региональные преференции для пенсионеров Московской области

Местное законодательство МО определяет перечень категорий лиц, которым предоставляется скидка или вычет в натуральной форме:

- пенсионеры всех видов;

- многодетные семьи;

- родственники военнослужащих, погибших при исполнении обязанностей;

- почетные граждане города;

- малоимущие.

Администрация отдельных районов МО самостоятельно расширила перечень привилегированных лиц и уточнила размеры преференций:

|

Населенный пункт |

Категория пенсионеров и условия предоставления |

Описание льготы |

|

Аксено-Бутырское |

|

50% скидка |

|

Герои СССР и/или РФ, кавалеры ордена Славы всех степеней |

Освобождение от уплаты фискального сбора |

|

|

Вдовы ветеранов ВОВ |

Скидка в размере 1 тыс. р. c полной суммы земельного налога |

|

|

Медвежье-Озерское Щелковского района Московской области |

Собственники земли, площадь которой не превышает 0,25 га – предельно допустимого размера для дач, индивидуального жилищного строительства (далее – ИЖС), ЛПХ |

30% дисконт |

|

Освобождение от уплаты земельного налога |

|

|

50% скидка |

|

|

Васильевское |

|

Освобождение от уплаты фискального сбора |

|

50% скидка |

|

|

Дмитровское Шатурского района Московской области |

|

Освобождение от уплаты фискального сбора |

|

Одинокие пенсионеры с доходом вдвое ниже регионального ПМ |

50% скидка |

|

|

Букаревское Истринского района МО |

Инвалиды 1, 2 групп с детства |

Полностью освобождаются от уплаты земельного налога |

|

Волонтеры, работники благотворительных организаций |

50% скидка |

|

|

Пенсионеры с доходом вдвое ниже регионального ПМ |

Снижение фискального сбора вдвое – для 1 участка, площадь которого не превышает 0,25 га – предельно допустимого размера ИЖС, ЛПХ, дачи |

|

|

Порядок получения льготы

Земельная налоговая льгота носит заявительный характер. Чтобы ее оформить, пенсионеру следует:

- Подготовить документы, подтверждающие права на льготы.

- Обратиться с бумагами в региональный отдел налоговой службы по месту жительства.

Какие документы нужны

Претенденту на оформление фискальной преференции нужно подготовить следующие документы:

- гражданский паспорт РФ;

- пенсионное удостоверение;

- справку о доходах;

- свидетельство о собственности на недвижимое имущество;

- кадастровый паспорт объекта;

- дополнительно:

- свидетельства о рождении всех детей;

- справку о составе семьи;

- заключение медико-социальной экспертизы о присвоении гражданину инвалидности;

- копию свидетельства о смерти военнослужащего;

- документы, подтверждающие получение государственных наград;

- квитанцию об оплате земельного налога за предыдущий год.

Порядок исчисления, уплаты и предоставления отчетности

Налоговый период – это календарный год, отчетный период – каждый квартал календарного года. Величина земельного налога определяется по прошествии налогового периода.

Методика расчета предельно проста, нужно соответствующую ставку помножить на налоговую базу. Для каждого отдельного земельного участка его налоговая база и налог рассчитываются отдельно. В случае владения землей несколькими лицами, следует выделить долю в участке для каждого собственника.

В течение года налогоплательщики (юридические лица) уплачивают ежеквартальный аванс по налогу в бюджет по месту расположения земельных участков. Физические же лица не производят авансовых платежей. Граждане уплачивают налог после получения уведомления об оплате от местной ФНС.

Не позднее 1 февраля налогоплательщики-юридические лица представляют декларации по налогу в налоговую инспекцию. Население перед налоговыми органами не отчитывается.

Лица, своевременно не уплатившие налог, обязаны погасить свою задолженность перед бюджетом, но не более чем за три предыдущих года.

Земельный налог

Земельный налог – это вид местных сборов в пользу государства, взимаемый с определенных категорий граждан.

Сумма

Сумма оплаты в немалой степени будет зависеть от площади участка, а также от его кадастровой стоимости. На величину налога может также оказать влияние место, в котором расположен объект.

Финансовые средства, которые понадобится заплатить в налоговую службу, для физических лиц рассчитывают сотрудники налогового отделения, после чего они обязаны оповестить гражданина по почте о предстоящей выплате земельного налога и указать ее сумму.

ИП освобождаются от уплаты земельного налога, если:

- земля арендуется предпринимателем;

- участок находится в собственности организации;

- объект входит в состав культурного или исторического наследия государства, но некоторая его часть, все же является собственностью юридического лица

Как рассчитать?

Размер налогообложения в основном может зависеть от кадастровой стоимости объекта. Также сумма, которую человеку потребуется внести в качестве земельного налога, будет зависеть от размера доли, которой налогоплательщик владеет в данном участке земли.

Человеку рекомендуется как можно чаще уточнять в налоговых органах кадастровую стоимость своего участка. В противном случае существует возможность возникновения определенных затруднений, т.к. при ее увеличении увеличивается и общая стоимость земли, а соответственно сумма, которую человек обязан ежегодно выплачивать в муниципальный бюджет в виде земельного налога.

Налоговая ставка

Для вычисления суммы налога применяются различные коэффициенты, зависящие от назначения земельных участков:

- Для объектов, которые используются в сельскохозяйственных нуждах, а также в качестве личных подсобных хозяйств коэффициент составляет 0,3%.

- Для прочих категорий земельных участков коэффициент составляет 1,5%.

Индивидуальный коэффициент, который будет начислен гражданину, лучше заранее уточнить в отделении налоговой службы.

Что делать, если налоговое уведомление не получено

Налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».

Подробнее…

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

-

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

-

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

-

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

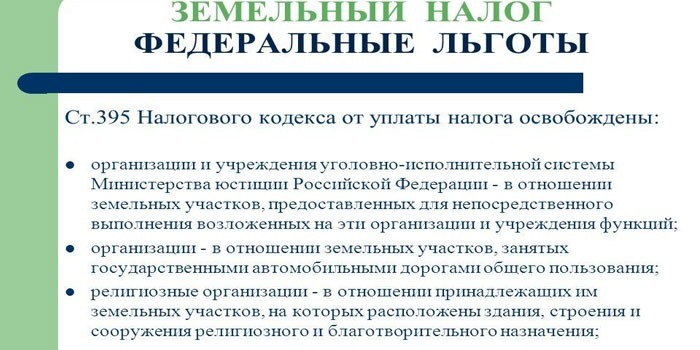

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.