Кто не платит земельный налог в россии

Содержание:

- Льготы по уплате земельного налога: категории лиц, для которых начисление налога на землю в 2015 году носит упрощенный характер

- Расчет суммы

- Налог на землю: основная информация

- Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

- Как оформить льготу

- Правовое регулирование, особенности взыскания платежа

- Последние изменения

- Пример расчета земельного налога

- Земельный налог для пенсионеров

- Примеры расчета налога на землю

- Кто не платит земельный налог в России

- Финансовая база для расчета отчисления и ставки

- Федеральные льготы

- Ответы на часто задаваемые вопросы

Льготы по уплате земельного налога: категории лиц, для которых начисление налога на землю в 2015 году носит упрощенный характер

Территориальными налоговыми органами могут устанавливаться льготы по уплате земельной пошлины для отдельных категорий лиц

Важно отметить, что величина льготы не может превышать 10 000 рублей. Данное правило распространяется на земельные участки, располагающиеся как на территории городов федерального значения, так и в иных муниципальных образованиях

Так, льготы предусмотрены для:

- Героев СССР и РФ, получивших этот статус в установленном в законе порядке;

- инвалидов I группы (а также инвалидов II группы, которые получили данный статус до 2004 года);

- ветеранов ВОВ, а также ветеранов боевых действий;

- физических лиц, принимавших участие в испытании ядерного оружия;

- лиц, перенесших лучевую болезнь, а также лиц, получивших инвалидность в связи с этой болезнью;

- инвалидов с рождения.

Таким образом, для данных категорий лиц предусмотрена сниженная ставка земельного налога. Чтобы стать обладателем такой привилегии, необходимо обратиться в территориальный орган налоговой службы по месту регистрации земельного участка. После оформления необходимых документов появится возможность оплачивать земельный налог по сниженной ставке.

Расчет суммы

Для выяснения суммы льготы, необходимо убедиться, что в определенном регионе они действуют.

Существует ряд нюансов, которые должны быть обязательно выполнены:

- Освобождение пенсионеров от уплаты земельного налога происходит тогда, когда лицо официально нетрудоустроенное, т. е. не имеет дополнительного заработка.

- Для получения льготы, человек должен быть там официально зарегистрированным, либо проживал там постоянно.

- Льготная выплата предоставляется только на один земельный надел. В случае имения несколько наделов, пенсионеру следует выбрать один, наиболее выгодный участок.

Существует определенная налоговая ставка, указанная в законодательстве:

- При проведении строительных работ под жилье, сельскохозяйственных построек, для ведения подсобного хозяйства и приусадебных участков распространяется ставка в размере – 0,3%.

- Для остальных участков земли – 1,5%.

- Сумма налога полностью зависит от кадастровой оценки.

- Расчет происходит следующим образом: кадастровую стоимость умножают на процентную ставку и делят на сто.

Налог на землю: основная информация

Выше мы указали, что земельный налог – это налог местный, контролируемый, соответственно, местным законодательством. Уплачивать сбор на землю обязаны собственники участков

Облагаются сбором российские земли, неважно, кто ими владеет – наши соотечественники или иностранцы, резиденты или нерезиденты страны. Выплачивать земельный налог вменяется как обычным людям, физическим лицам, так и различным конторам, фирмам и компаниям – лицам юридическим

Закон выделяет три типа землевладельцев, к которым относятся налоговый сбор. Это люди и фирмы, которые:

- имеют права собственности (имущественные);

- располагают землями в пользовании бессрочном или постоянном;

- получили право пожизненного наследования.

Соответственно, земельный сбор не платят арендаторы земель и те, кто пользуется участками по праву пользования безвозмездного – тогда обязанность по исчислению и выплате налога остаётся за арендодателями или хозяевами земли. Плательщик в этом случае должен быть указан в едином государственном реестре недвижимости. Кратко – кто записан в ЕГРН, тот и обязан платить. Не выплачивается налоговый сбор также с участков, где произрастают лесные массивы и земель с объектами госсобственности. От уплаты земельного налога с 2015 года освобождены собственники жилья в многоэтажках. Владельцам квартир по документам принадлежит часть земли, где и построен дом, однако налог на неё не вменяется.

Объектом налогообложения, что логично, приняты земли, расположенные на территориях муниципальных образований. Ежегодно (налоговый период для искомого сбора) граждане и организации должны исчислить и выплатить в пользу государства соответствующую сумму. Как её рассчитать?

Как и любой налог, земельный рассчитывается по формуле, включающей в себя финансовую базу и ставку. За базу НК РФ устанавливает стоимость земли по кадастру. По закону РФ, кадастровая стоимость земельных участков пересчитывается специальной комиссией не чаще, чем раз в три года, и не реже, чем раз в пять лет. В качестве критериев подсчёта рассматривается площадь участка, его расположение, целевое использование и подобное. Узнать стоимость своей земли по кадастру несложно – для этого можно обратиться в любой филиал Росреестра или посмотреть на сайте Росреестра, вбив адрес или регистрационный номер участка.

Регионы вправе дифференцировать налоговые ставки земельного сбора

Со ставками дело обстоит сложнее, так как по земельному налогу они дифференцированы. Выше упоминалось, что местные власти сами устанавливают эту цифру. Однако на уровне федеральном предусмотрены рекомендованные ставки, через которые муниципалитеты «перешагнуть» не могут:

- 0,3% для земель под сельское хозяйство и ограниченных в обороте, занимаемых жилым фондом, объектами инженерного функционирования и предусмотренными для ведения индивидуального хозяйства (выращивание овощей и фруктов, дачи, животноводство).

- 1,5% для земель, не вошедших в первую категорию.

Таким образом, итоговая цифра земельного налога к уплате вычисляется по формуле: финансовая база (стоимость по кадастру) х региональную ставку.

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

-

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

-

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов

муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

Как оформить льготу

Указ президента от начала 2020 года постановил, что пенсионеры не будут платить налог на землю на 6 соток. Изменения прописаны в Налоговом кодексе РФ.

Также предоставляются льготы участникам дачных товариществ (СНТ).

Чтобы оформить льготы, гражданину необходимо подать заявление до 1 июля 2020 год. В нем следует указать выбранный участок. Пишутся все персональные сведения о налогоплательщике, нельзя забывать кадастровые сведения. Их тоже нужно указать в заявлении. Уведомление нужно передать в Налоговую инспекцию. Если не уведомить органы, то они посчитают налог по максимальным ставкам.

Если люди раньше получали льготы, они автоматически получают их при подсчете показателей.

Следующим шагом считается подтверждение полагающихся льгот. Если человек вышел на пенсию, им становится пенсионное свидетельство.

Если необходимые документы своевременно не предоставить, то работники инспекции сами запрашивают нужные бумаги, после чего информируют налогоплательщика о состоянии его дел.

Чтобы подать заявление допускается:

- Прийти в Налоговую инспекцию, написать по образцу заявление, подтвердить свое право на льготу.

- Зайти в МФЦ, в нем заполнить заявление.

- Разрешается самостоятельно распечатать бланк с сайта ФНС Российской Федерации, после чего отправить документ Почтой России.

- Самый быстрый способ – это зайти через сайт «Госуслуг» либо через свой кабинет налогоплательщика.

На протяжении 30 дней заявление проходит проверку. В личном кабинете на сайте «Госуслуги» есть возможность увидеть всю необходимую информацию.

Правовое регулирование, особенности взыскания платежа

Существуют определенные группы граждан, которые пользуются льготами по уплате налогов, об этом говорится в 395 и 391 статье Налогового кодекса РФ. Освобожденной категории лиц от полных выплат налога на имущество требуется предоставлять специальные справки в местное самоуправление и налоговые учреждения.

Налог на землю оплачивают:

- Собственники.

- Граждане, наделенные правом бессрочного использования земель.

- Те, кто стал наследником владений, передающихся на пожизненное использование, надлежит оплатить требуемую сумму.

К налогоплательщикам не относятся:

- Те граждане, которые используют земли на правах срочного пользования. Такое владение наделом считается безвозмездным.

- Лица, кто пользуются территорией по арендаторскому соглашению.

Объектом системы налогообложения становятся все земли, расположенные в населенных пунктах, где установлен обязательный платеж на землю.

Не облагаются налогом территории с ограничениями в обороте в соответствии с Законодательством РФ, а также земли, изъятые из оборота. Они являются освобожденными от различных выплат.

Существует понятие налоговой базы, оно равнозначно кадастровой стоимости надела. В Земельном законодательстве РФ подробно описана информация по данному вопросу.

В Земельном кодексе говорится: чтобы вычислить кадастровую цену участка, следует провести государственную оценку территории.

Налог на землю уходит в местный бюджет. Налоговая инспекция информирует физических лиц о приближающейся дате выплат. Она составляет налоговую величину для граждан исходя из данных Госкадастра.

В статье 391 Налогового кодекса РФ говорится о том, что существует необлагаемая сумма, она равна 10000 рублей. На такую сумму уменьшается налоговая база для льготной категории граждан. Людям потребуется заплатить меньше, что положительно скажется на их благосостоянии.

Если участок числится в совместной собственности, то при долевом варианте каждый платит свою часть налога. Когда предусмотрено совместное владение, то база подсчитывается в равных долях для каждого участника собственности.

Если человек купил надел под собственную стройку, то ему начисляется налог с коэффициентом, равным 2. Этот показатель остается до сдачи объекта.

При расчете земельного платежа налоговую величину уменьшают на показатель кадастровой стоимости, что составляет 600 м2 от площади земельного надела. Правило касается:

- Граждан, указанных в 391 статье НК РФ.

- Пенсионеров, граждан в возрастном интервале от 60 до 65 лет.

Последние изменения

В конце декабря 2017 г. Госдума приняла закон, расширяющий перечень федеральных льготников по земельному налогу. Теперь туда войдут еще и пенсионеры. Кроме того, изменен не облагаемый налогом минимум. После вступления закона в силу это будет кадастровая стоимость земельного надела до 6 соток включительно.

Обо всех изменениях будет известно позже. Вы сможете узнать об этом из новостей на нашем сайте. Также информация обновится и в этой статье.

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

Посмотрите видео о льготах на земельный налог для пенсионеров

Пример расчета земельного налога

Исходные данные: В городе Улан-Удэ Республики Бурятии в начале марта 2017 года Баланов О.П. приобрел участок земли, общей площадью 60 кв. м. Стоимость данного участка по кадастру составляет 250 000, 00 рублей.

Расчет: Сумма налога = 250 000 / 12 * 10 * 0,015 = 3 125,00 руб.

Примечание: Если бы Баланов О.П. был пенсионером, то ему бы полагалась льготы в размере 100% от суммы налога.

Пример расчета земельного налога на участок земли сельскохозяйственного применения

Исходные данные: В городе Улан-Удэ Республики Бурятии в начале марта 2017 года Баланов О.П. приобрел участок земли за пределами населенного пункта в зоне сельскохозяйственного использования, общей площадью 60 кв. м. Стоимость данного участка по кадастру составляет 250 000, 00 рублей. Земля была куплена для производства (выращивания) овощей.

Расчет: Сумма налога = 250 000 / 12 * 10 * 0,003 = 625,00 руб.

Пример расчета аванса по земельному налогу

Исходные данные: В городе Улан-Удэ Республики Бурятии в начале марта 2017 года Баланов О.П. приобрел участок земли, общей площадью 60 кв. м. Стоимость данного участка по кадастру составляет 250 000, 00 рублей. В данном регионе на законодательном уровне приняты авансовые платежи по данному налогу.

Расчет: Сумма налога за 1 квартал = 250 000 / 4 (количество кварталов в году) * 1/3 (срок владения в 1 квартале: 1 месяц март из трех возможных) * 0,015. = 312,50 рублей

Сумма налога за 2 квартал = 250 000 / 4 (количество кварталов в году) *0,015 = 937,50 рублей

Сумма налога за 3 квартал = 250 000 / 4 *0,015 = 937,50 рублей

Остаток за год = 3 125,00 – 312,50 – 937,50 – 937,50 = 937,50 рублей

Земельный налог для пенсионеров

Одна из социально слабо защищенных категорий населения – люди пожилого возраста, пенсионеры. При этом, именно они и проводят больше времени, занимаясь землепользованием. Возникает вопрос о наличии для них льгот.

Платят ли пенсионеры земельный налог

Ст. 391 НК РФ установила федеральную льготу для этой категории населения. В соответствиb с ней ей пользуются:

- Пенсионеры, получающие пенсии любого вида на основании действующего нормативного акта в этой области.

- Лица, достигшие пенсионного возраста 60 и 55 лет соответственно для мужчин и женщин. Несмотря на предстоящее, по всей видимости, повышение пенсионного возраста, анонсировано сохранение этого вида льгот именно на этом возрастном пороге. Это значит, что льготой, скорее всего, теперь смогут пользоваться и не пенсионеры.

Льготы пенсионерам по налогу на землю представляют собой уменьшение налоговой базы на 600 кв.м от площади участка. То есть федеральный закон не освобождает пенсионеров от уплаты налога, но дает льготу.

То есть, если пенсионер имеет участок в 6 соток, а это как раз стандартный кусочек земли под строительство, который выделялся советским гражданам, то и вовсе будет освобожден от налога на землю. Тоже касается и меньших участков.

Однако есть еще и региональные нормативные акты. В некоторых регионах есть прецеденты, где пенсионеры в полной мере освобождены от этого вида платежей.

Например, власти Ивантеевки освободили малоимущих пенсионеров, которым официально оказывается социальная помощь от этого вида расходов. Для остальных пенсионеров льгота составит 50%

Конечно, таких примеров мало и, как правило, есть условия, при которых налог отменяется, например, низкий уровень доходов. Гораздо чаще регионы предоставляют льготы своим пожилым жителям.

Есть ли льгота и у кого

Как уже сказано, федеральная льгота по земельному налогу для пенсионеров

распространяется на 6 соток земли. Если имеющийся во владении налогоплательщика участок больше, то оставшуюся часть придется оплатить. Эта норма вступила в силу с 2018 года.

До того пенсионерам предоставлялся стандартный налоговый вычет в 10 тысяч рублей. Однако это представлялось несколько несправедливым, ведь кадастровая стоимость участка земли в разных регионах может сильно различаться, достаточно сравнить, например, Москву и уральские поселки.

Кроме того, есть региональные льготы, которыми могут пользоваться пенсионеры, чаще всего это процентная скидка. О том, какова именно льгота в конкретном регионе можно узнать в территориальном отделении ФНС по месту нахождения участка.

Важно!

К сожалению, до сих пор есть регионы, которые вовсе не предоставили никаких преференций этой категории граждан, либо планируют их отмену в связи с введением федеральной «амнистии» на 6 соток.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Кто не платит земельный налог в России

Прежде чем выяснять, кто освобожден от земельного налога физ лица, необходимо понять суть этого платежа и механизм его взимания. Земельный налог — на 100% местный, его платят по ОКТМО муниципалитета, к которому принадлежит участок и он всей суммой попадает в местный бюджет.

По этой причине основные виды категорий граждан освобождаются от налога на землю или получают вычет в соответствии с местным законодательством. Разумеется, на федеральном уровне тоже предусмотрены случаи, когда объекты или субъекты не облагаются земельным налогом.

Федеральный закон в данном случае — Налоговый кодекс России, в частности, — глава 31 второй части. В ней установлены несколько видов и механизмов освобождения от налогообложения по земельному налогу:

- виды земель — обладатели перечисленных категорий не должны платить налог на землю; они перечислены в ст.389 НК РФ;

- получатели вычета — в ст.391 НК РФ предусмотрена скидка на 6 соток земли для ряда граждан; разумеется, владельцам участка такого размера или меньше, вообще не надо платить земельный налог, т. к. база обложения будет равна нулю или отрицательной (отрицательная база тоже принимается равной нулю);

- льготы — находятся в ст.395 НК РФ, перечисленные там лица имеют право не платить налог на землю, для использования этого права им нужно подать заявление; если не заявить о своем желании, то льгота автоматически не предоставляется, как в случае вычета за 6 соток.

Среди видов земель, исключенных из обложения, для физических лиц важно, что отменен налог на землю под МКД, которая находится в общей собственности дома. Раньше налог на землю под зданием облагался пропорционально долям собственников МКД или в равных долях, если имущество было совместное

Остальные виды исключенных участков неактуальны для обычных граждан. При этом гражданину ничего не нужно предъявлять в инспекцию, ИФНС и так содержит необходимые сведения, получаемые от Росреестра.

Среди получателей вычета:

- инвалиды I и II групп и с детства;

- Герои России, Герои СССР и кавалеры ордена Славы;

- дети с инвалидностью;

- инвалиды и ветераны боевых действий, в т.ч. ВОВ;

- пенсионеры;

- «чернобыльцы»;

- испытатели ядерного оружия и ликвидаторы аварий, а также лица, перенесшие лучевую болезнь при этом или ставшие инвалидами.

Земельный налог не уплачивается в перечисленных случаях, а также в дополнительных пунктах, которые добавляет местное законодательство.

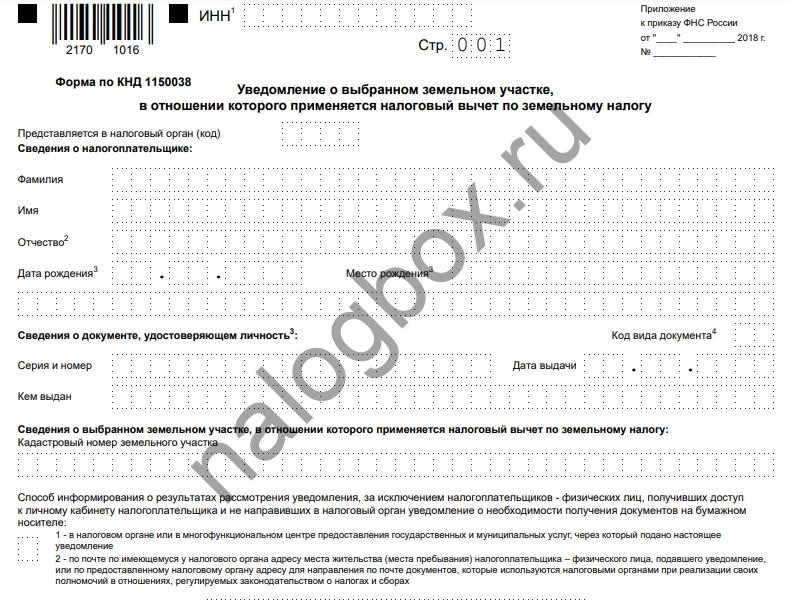

Вычет предоставляется по 1 участку (если их несколько). Гражданин, обладающий несколькими объектами, может выбрать, за какой получить скидку. Если он не выберет сам, то ИНФС вычтет 6 соток из самого большого участка. Для оформления выбора нужно заполнить уведомление. Его вы можете скачать здесь.

Льготников на федеральном уровне среди физических лиц практически нет — только обитатели Сибири, Севера и Дальнего Востока на исконных землях.

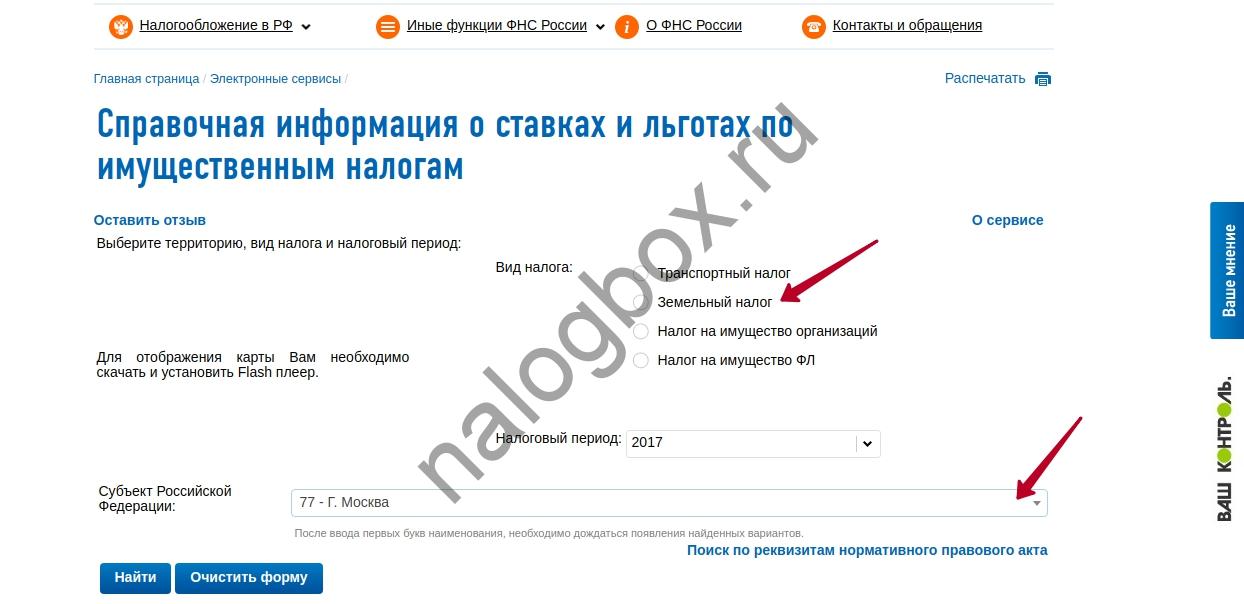

Чтобы узнать о скидках и льготах своего района или города, откройте сервис ФНС России «Справочная информация по имущественным налогам». Как это сделать:

- Откройте сайт ведомства.

- Прокрутите страницу вниз и войдите в раздел налогов.

- Выберите местные налоги.

- Перейдите к земельному налогу для граждан.

- Найдите вкладку льгот.

- Откройте сервис.

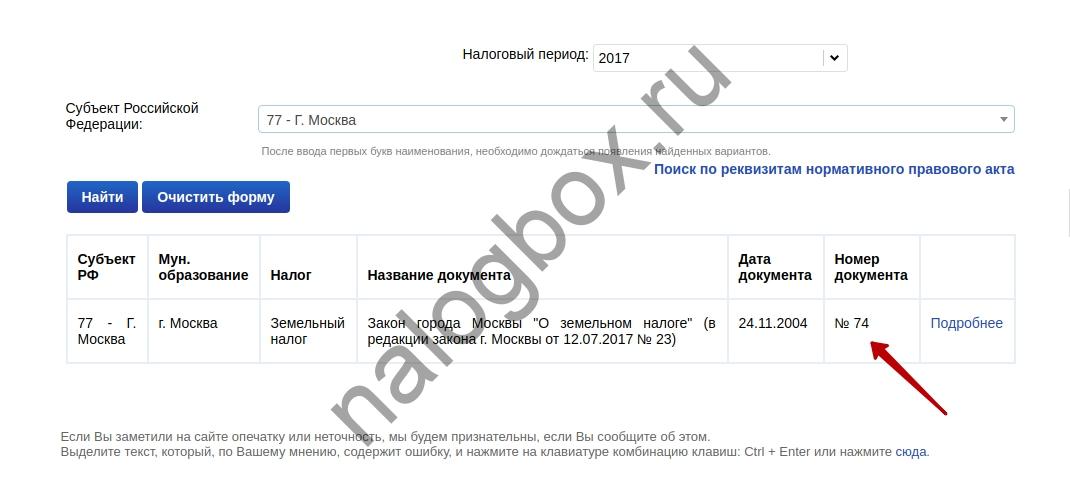

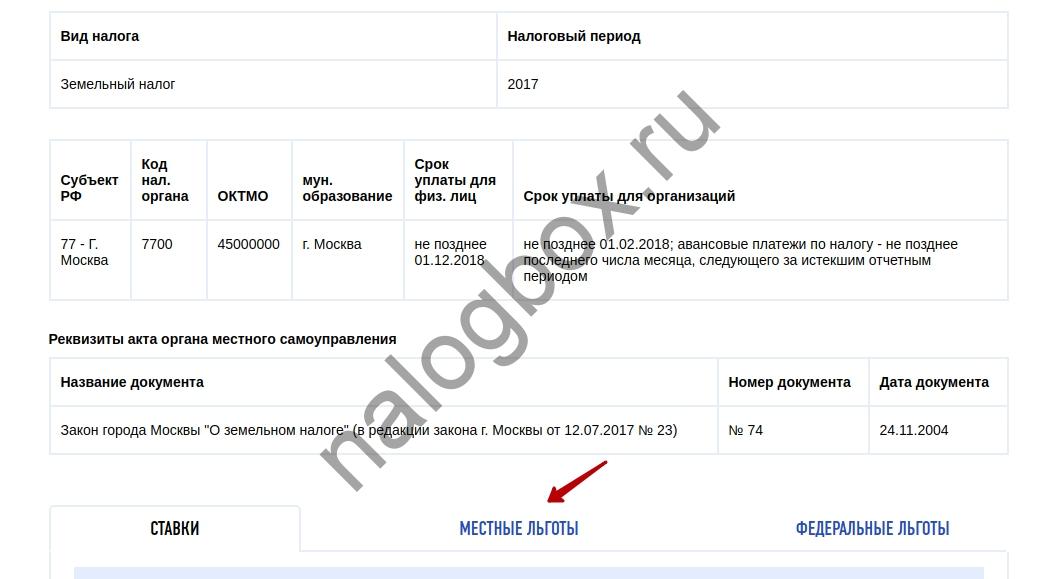

Сервисом пользоваться просто — укажите вид налога и территорию. Отобразится закон вашего города или района. Переходите ко вкладке льгот и просматривайте освобожденных. Например, в Москве действует закон № 74. Столица дает вычет в 1 000 000 рублей всем лицам, которые имеют право на скидку 6 соток по НК РФ и добавляет к ним всего одну дополнительную категорию — родитель в многодетной семье. Герои страны и СССР не облагаются на 100%.

Освобождаются ли военнослужащие от уплаты земельного налога? В Москве — нет, а в иных регионах и городах могут быть предусмотрены для них скидки от 50 до 100%.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Финансовая база для расчета отчисления и ставки

База для расчета величины сбора – цена кадастровая каждого земельного участка, который был признан в качестве объекта обложения налогами. Узнать эту цену можно непосредственно из свода необходимых сведений государственного масштаба — кадастра. Если же ваша земельная территория в нем не зарегистрирована, то необходимо произвести его постановку на учет в соответствующих службах.

Определение стоимости, носящей кадастровый характер, производится согласно земельному законодательству нашей страны. Данные о цене в том числе можно получить посредством запроса в местном отделении городского территориального отделения Федеральной службы государственной регистрации кадастра и картографии.

Запрос необходимо произвести в письменном виде, посредством заявления на имя руководителя организации

Определение финансовой базы для расчета отчислений в каждом отдельном случае проводят налоговые органы, согласно информации, имеющейся у них на руках. Она, в свою очередь, поступает от плательщиков налогов и органов кадастрового учета. Относительно земельных участков, которые находятся в частичном владении нескольких собственников, основание для расчета величины сбора определяется пропорционально имеющейся во владении земельной площади у каждого из держателей участка. Если же владение носит общий совместный характер, то для каждого проводится расчет в равной степени.

Что касается тарифов по ставкам, подразумевается, что поскольку данное отчисление носит характер местного, их размер устанавливается местными властями субъекта, будь то регион или город, имеющий федеральную значимость.

При этом не допускается превышение следующих величин.

Таблица 1. Ставки по земельному налогу

| Размер ставки | На какие участки распространяется |

|---|---|

| 0,3% | Для участков земли, которые:принадлежат к землям, эксплуатирующимся ради ведения работ сельскохозяйственной направленности, или находятся в территориальных областях сельхоз эксплуатации любых жилищных комплексов, где проживает население; принадлежат фонду характера жилищного, а также отданы под обустройство инфраструктуры и коммуникаций, подводимых к жилым объектам и обеспечивающих условия для жизни; переданы под возведение жилых домов; купленные для ведения индивидуального хозяйствования в виде огородов, садов, ферм, а также дач; использующиеся под нужды органов, обеспечивающих оборону и т.д. |

| 1,5% | Для участков земли, не вошедших в перечисленные выше категории. Возможно изменение размера ставок в зависимости от категории, к которой принадлежат земли, а также от места его расположения относительно жилых районов региона или населенного пункта. |

Федеральные льготы

В 2020 году был кардинально изменен формат предоставления федеральных льгот по налогу на землю. Если ранее льготники могли рассчитывать только на уменьшение налоговой базы на фиксированную сумму в 10000 рублей, то теперь размер вычета для каждого налогоплательщика определяется в индивидуальном порядке. были введены так называемые «необлагаемые 6 соток». Теперь при исчислении налога для льготников в расчет не берут кадастровую стоимость 600 м2 их участков. Если площадь надела меньше или равняется 6 соткам, его собственник получает законное право не платить налог на землю.

Новым вычетом могут воспользоваться все те, кто и ранее уплачивал земельный налог не в полном размере. Согласно п. 5 ст. 391 НК РФ, льготы установлены для следующих категорий населения:

- граждан с государственными наградами (Героев СССР и РФ, кавалеров ордена Славы);

- лиц с группой инвалидности (первой или второй);

- признанных инвалидами с детского возраста;

- участвовавших в военных сражениях (ветераны ВОВ и иных вооруженных столкновений);

- подвергшихся радиационному облучению в результате катастроф;

- участников ядерных испытаний.

После принятия вышеупомянутого закона №436-ФЗ список льготников по земельному налогу пополнился пенсионерами. Вычетом могут воспользоваться все лица, пользующиеся пенсионным обеспечением, независимо от возраста выхода на пенсию и наличия трудоустройства. Пенсионерам льгота предоставляется начиная с налогового периода 2017 года. То есть уже в 2020 году они уплачивают налог с учетом вычета.

Вычет применяют только в отношении одного участка земли. При наличии в собственности сразу нескольких участков налоговикам необходимо направить уведомление о выборе того, по отношению к которому следует применять льготу. Сделать это нужно не позднее 1 ноября. При нарушении сроков вычет будет применен в отношении территории с наибольшей площадью.

Применение льготы по отношению к наибольшему по площади участку не всегда более выгодно. В первую очередь, ориентироваться нужно на кадастровую стоимость земли. Цена за 1 м2 может настолько разниться, что большую сумму удастся сэкономить на маленьком по площади, но дорогом участке.

Освобождение от налогообложения

Федеральное законодательство предполагает и полное освобождение от налогообложения земельных участков (ст. 395 НК РФ). Для физических лиц такая привилегия доступна только в случае принадлежности к дальневосточным, сибирским и северным коренным народностям. Причем не платят налог они только за те земли, которые используются для традиционных промыслов.

По большей части же освобождение от налогообложения земельных участков распространяется на госучреждения и юридические лица:

- уголовно-исправительные учреждения;

- юрлица в отношении территорий, занятых автодорогами;

- религиозные объединения;

- общественные организации инвалидов, а также юрлица, в которых они выступают учредителями;

- организации, занимающиеся созданием и продажей изделий художественных народных промыслов;

- фирмы, размещаемые в особых экономических зонах (льгота действует только в первые 5 лет владения землей);

- судостроительные компании;

- участники свободных экономических зон (на первые 3 года).

Помимо перечисленных категорий налогоплательщиков, налог не взыскивают с арендаторов земельных участков и лиц, получивших их в безвозмездное пользование. Также от налоговых платежей освобождены определенные категории земель, например лесной фонд (полный перечень – в ст. 389 НК РФ).

Ответы на часто задаваемые вопросы

Вопрос №1. Где можно узнать пенсионерам о льготировании на своей территории?

Ответ: Следует обращаться в администрацию района, о котором идет речь, либо к налоговикам по месту расположения участка земли. Эти структуры располагают исчерпывающей информацией по части льготирования, которое применяется на основании наличествующих нормативных актов муниципальных органов.

Вопрос №2. Применяется ли льготирование по земельному налогу, если участок сдан в аренду?

Нет, льготирование в подобных случаях законом не предусмотрено. Арендаторы налог не платят.

Вопрос №3. Освобождаются ли от платежей по земельному налогу ветераны ВОВ, проработавшие в тылу во время ВОВ, и ветераны труда?

Ответ: Нет, это возможно только в рамках действующих нормативных актов конкретных регионов, посему по этому вопросу обращаться следует к администрации своего региона.

Вопрос №4. Применяется ли льготирование по части земельного налога к КФХ?

Те граждане, которые создали КФХ впервые, на протяжении 5 лет с момента предоставления им земли вправе не платить земельный налог