Кбм и что это такое

Содержание:

- Калькулятор переплаты по ОСАГО

- Как восстановить КБМ по ОСАГО в базе РСА

- Таблица коэффициента КБМ ОСАГО 2017

- Узнаём и проверяем коэффициент

- Как пользоваться таблицей КБМ

- КБМ ОСАГО — таблица

- КБМ – что это такое и зачем он нужен?

- Как самому рассчитать КБМ

- Как рассчитывается коэффициент бонус-малус?

- Восстановление КБМ

- Как рассчитать КБМ онлайн

- Как достичь?

- Как восстановить бонус-малус при некорректном начислении?

- Как определить Кбм, если в полис ОСАГО вписано несколько водителей или страховка оформлена «без ограничения лиц, допущенных к управлению»?

- Подведем итоги

Калькулятор переплаты по ОСАГО

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне

При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2021, которая с 2002 года остается неизменной.

| Класс | КБМ | Подорожание – Скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | ||||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | M | M | M | M | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Расчет КБМ по таблице без аварий

Пример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТП

Как восстановить КБМ по ОСАГО в базе РСА

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена. В этом случае лучше не ждать подобного развития событий и своевременно принять меры по исправлению ситуации.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым. Аналогичные сервисы есть на сайтах некоторых страховых компаний. Возможно, они будут надежнее, чем страницы неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

- Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

- Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Обращение в Российский союз автостраховщиков рекомендовано не только при отказе страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда писать заявление просто некуда. Рассмотрим подробнее, как восстановить КБМ по ОСАГО в РСА:

- Жалобу можно отправить двумя способами: онлайн и почтовым отправлением. Для восстановления КБМ онлайн достаточно перейти на страницу обращений в РСА, на ней скачать бланк заявления и направить его на e-mail: request@autonospamins.ru. Почтовое отправление отсылается по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

- Независимо от формы подачи заявления (онлайн или по почте), документ должен содержать ФИО, дату рождения, номер водительского удостоверения либо паспорта для договоров без ограничения количества водителей. При этом данные должны быть подтверждены копиями указанных документов. Без выполнения этого условия жалоба рассматриваться не будет.

- После заполнения требуемых в заявлении данных необходимо изложить суть претензии и обосновать свою позицию. Если проверка подтвердит указанные вами сведения, КБМ будет восстановлен, а страховую компанию обяжут пересчитать сумму взноса.

Процесс восстановления коэффициента через РСА нельзя назвать оперативным, часто процедура растягивается на несколько месяцев. И не всегда результат бывает положительным.

Если через 30 дней после отправления заявки ответ не получен, рекомендуем позвонить в РСА и прояснить ситуацию.

Телефон горячей линии: 8-800-200-22-75. Звонок бесплатный.

4. Обращение в ЦБ РФ

Некоторые страхователи предпочитают сразу обращаться в Центральный Банк, считая этот способ самым надежным. Безусловно, так оно и есть, однако пропустив предыдущие два этапа велик риск получить от ЦБ предложение обратиться в страховую компанию. Поэтому использовать этот способ нужно только в качестве крайней меры, когда другие не принесли результата.

В процессе заполнения формы заявления рекомендуется загрузить сканы документов, подтверждающих право на скидку (к примеру, прежний страховой полис или справку об отсутствии выплат по ущербу от другого страховщика).

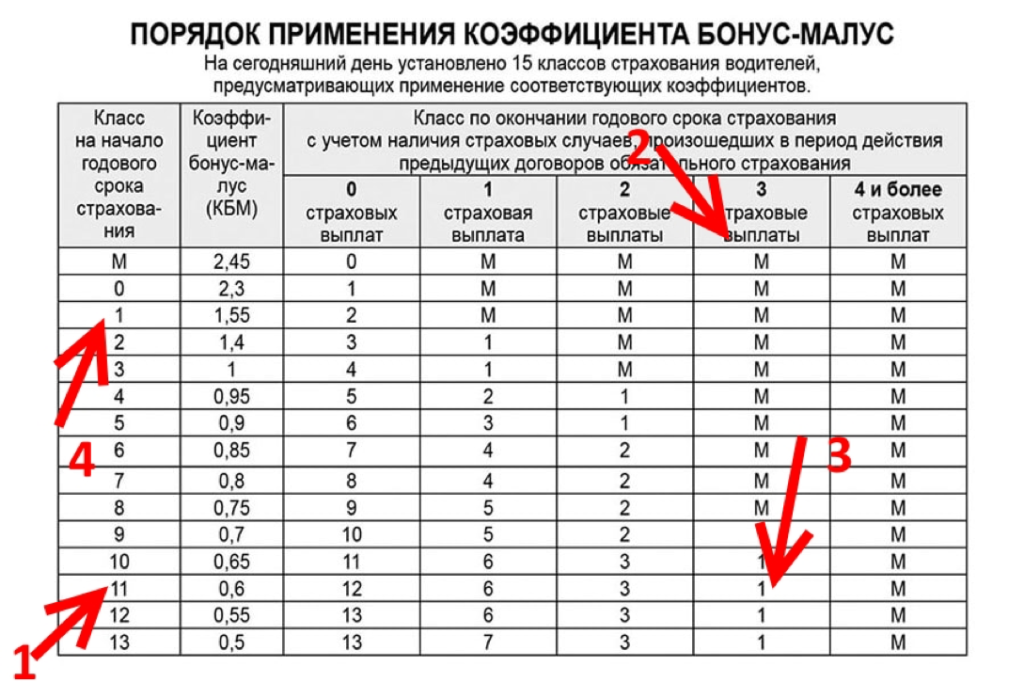

Таблица коэффициента КБМ ОСАГО 2017

Узнать свой коэффициент можно двумя способами. Можно просто воспользоваться онлайн сервисом, ввести свое полное ФИО, дату рождения, а также серию и номер водительского удостоверения. Однако довольно часто случаются ошибки как по вине базы РСА, так и по вине страховой компании. В результате КБМ по вашим данным может отсутствовать в базе или будет определяться неправильно, вплоть до лишения скидки. По этой причине дополнительно стоит воспользоваться таблицей и определить положенную вам скидку.

КБМ ОСАГО таблица

КБМ ОСАГО таблица

Давайте рассмотрим на примере как правильно пользоваться таблицей. Допустим, вы только купили свой первый автомобиль и заключили по нему договор ОСАГО. В таком случае ваш базовый класс третий, а коэффициент ровняется 1. Соответствие можно КБМ ОСАГО проверить, таблица приведена выше, можно довольно легко. Какой же у вас будет класс при приобретении нового полиса? Величина будет напрямую зависеть от количества аварий за последний год. Если их нет, то вас обязаны перевести на следующий класс на следующий же день после завершения срока действия полиса. Таким образом вы перейдете на 4 ступень и получите первую скидку в 5%.

А что будет, если была хоть одна авария? Смотрим в таблицу на колонку с цифрой 1. В таком случае с третьего класса вас опустят до первого, согласно таблице, а вот если аварий было больше, тогда опустят на самую нижнюю ступень на класс М, который обойдется на 145% дороже. Для всех остальных классов схема остается такой же: просто смотрим на количество страховых случаев и определяем ступень, на которую будем переведены.

Узнаём и проверяем коэффициент

Логично предположить, что каждый автомобилист, оформляющий полис ОСАГО, захочет узнать, какая именно скидка ему положена. А потому следует понять, как это проверяется.

Постепенно КБМ может меняться. И это напрямую зависит от того, насколько безаварийной является эксплуатация транспортного средства. Как сильно поменяется коэффициент на скидку по ОСАГО, вопрос достаточно актуальный.

Одним из вариантов для проверки имеющегося коэффициента бонуса-малуса является обращение в свою страховую компанию. Представитель страховщика сможет ответить на все ваши вопросы относительно возможной скидки.

Где прописывает

Порой достаточно заглянуть в нынешний страховой полис. Довольно часто значение коэффициента указывается в документе

Хотя важно заметить, что в действующем законодательстве нет такого требования, согласно которому автостраховая компания обязана записывать в бланк коэффициент для расчёта действующего бонуса за активную безаварийную езду

Это уже зависит непосредственно от внутренних приказов и распоряжений руководства страховой компании. Некоторые из них действительно требуют, чтобы агенты вписывали используемые коэффициенты. Причём обычно это делается напротив фамилий всех допущенных к управлению автотранспортным средством водителей, если речь идёт об ограниченном типе страхового полиса ОСАГО. Если это страховка для автотранспортного средства с неограниченным количеством допущенных к управлению лиц, тогда информацию вносят в графу с особыми отметками.

Итоговый коэффициент или скидка, как и КБМ собственника и водителя, агент обязан указан в заявлении на оказание страховых услуг. Это заявление стороны заполняют, когда заключают договор или продлевают предыдущее соглашение ОСАГО.

Как пользоваться таблицей КБМ

С помощью унифицированной таблицы КБМ РСА можно самостоятельно рассчитать свой коэффициент бонус-малус. Для этого нужно знать свой текущий водительский класс, а также посчитать количество виновных ДТП за последний год.

Водители, не имеющие стажа за предыдущие годы, автоматически получаются 1 класс с КБМ с коэффициентом 1,55.

Для расчета следует взять период с 01.04 по 31.03 предыдущего года. Если в указанные сроки не было ДТП, произошедших по вине водителя, класс повышается на единицу, а коэффициент снижается на 5 % (исключениями являются классы М-2, где КБМ изменяется большими шагами). При наличии страховых выплат, осуществленных в период действия предыдущего договора ОСАГО, класс водителя понижается на определенное количество единиц (зависит от текущего уровня и количества страховых случаев).

Для максимальной точности расчет выполняется либо в самом конце года, либо после его окончания.

Универсальная таблица для самостоятельного определения коэффициента:

| Класс водителя | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 выплаты и более | ||

| М | 2,45 | М | M | M | M | |

| 2,4 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

КБМ ОСАГО — таблица

Значение строк

Горизонтальная строка отвечает за класс водителя на начало действия страхового полиса. В зависимости от вождения за год, учитывая ДТП, дополнительные выплаты или же безаварийную езду, присваивается номер класса КБМ. Всего в таблице 15 классов, буква «М» означает максимальный и присваивается штрафникам.

Как пользоваться таблицей?

- левый столбец содержит класс водителя. Если человек впервые страхуется его класс равен 3;

- определяется количество несчастных случаев по вине водителя. Если таких случаев не было, то коэффициент равен 0;

- определяется класс водителя через год;

- для этого класса находится значение КБМ;

- за каждый год без происшествий КБМ водителя падает на 0,05.

Пример расчета КБМ по таблице

Допустим, класс водителя-3. Этот класс назначается человеку, который обращается в страховую компанию впервые. Если за время страхования не было ДТП, то количество убытков равно 0, это выбирается в строке «Количество страховых случаев в течение года».

Примечание! В течение одного года не было произведено ни одного ДТП. Поэтому на следующий год класс увеличился на 1, и стал четвертым. За каждый последующий успешный год КМБ водителя будет уменьшаться.

КБМ – что это такое и зачем он нужен?

Чтобы оценить риски возникновения будущих расходов, страховые компании учитывают не только региональную принадлежность и технические характеристики авто, но и навыки управления ТС конкретного водителя.

Страховщики напрямую заинтересованы в привлечении аккуратных водителей, которые не попадают в ДТП. А если и попадают, то очень редко и не по своей вине. Такие клиенты приносят компании прибыль, а она, в свою очередь, стимулирует подобный стиль вождения понижением значения КБМ.

Другими словами, коэффициент бонус-малус – это скидка водителю за безаварийное управление транспортным средством.

За каждый год безубыточного вождения страхователю начисляется 5% скидки, пока общий размер дисконта не достигнет максимального значения в 50%, что соответствует значению КБМ = 0,5. И наоборот, если водитель обращался за возмещением ущерба, то коэффициент бонус-малус повышается, увеличивая стоимость очередной страховки.

Как самому рассчитать КБМ

Самому рассчитать КБМ достаточно просто. Можно воспользоваться приведенной ниже таблицей и примерами.

| Класс водителя | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более | ||

| М | 2,45 | М | М | M | M | |

| 2,3 | 1 | М | М | M | M | |

| 1 | 1,55 | 2 | М | М | M | M |

| 2 | 1,4 | 3 | 1 | М | M | M |

| 3 | 1 | 4 | 1 | М | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Допустим, класс водителя на момент заключения нового договора был М. Следовательно, КБМ для него 2,45. И ровно во столько раз увеличится стоимость страховки. Если в течение года страховая компания не сделает ни одной выплаты по ДТП, то на начало следующего страхового года водитель перейдет в класс 1, а стоимость его полиса ОСАГО будет умножаться уже на коэффициент 2,3.

Еще один, более показательный пример. Допустим, водитель на начало года имел класс 12. Скидка на его полис составит 45%. И если в течение года он не станет виновником аварий, и страховая не будет производить выплат, то его класс вырастет до 13. Однако, если в течение года страховая произведет хотя бы одну выплату, то класс упадет до 6. И в следующем году скидка по страховке составит лишь 15%. Последующие выплаты также будут понижать класс вплоть до М.

Если водитель является новичком, то ему присваивают класс 3. КБМ в этом случае равен 1 и не дает дополнительных поощрений и переплат при приобретении полиса ОСАГО.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Восстановление КБМ

Класс КБМ, присваиваемый каждому автоводителю, величина отнюдь не постоянная. Он может меняться в сторону понижения, либо повышаться. При понижении класса цена автострахования возрастает. За каждый год аккуратного вождения рейтинг автовладельца повышается на один пункт. Согласно действующей таблице КБМ, это даёт шофёру право на 5% бонус.

Но иногда бывает, что класс в рейтинге КБМ понижается безо всякой видимой причины. Водитель за истёкший год не стал виновником ни одной аварии, но его рейтинг почему-то стал ниже.

Причин бывает обычно две:

- Автовладелец сменил водительское удостоверение, либо фамилию. Как результат, автоматическая система идентификации присвоила ему базовый третий класс, как и любому новичку.

- Страховщик не внёс в базу АИС РСА сведений о безаварийной езде своего клиента за прошлый год, вследствие чего рейтинг ему не был поднят.

Исправить ситуацию можно обратившись к своему автостраховщику, либо непосредственно в РСА при помощи официального сайта. Рассмотрение заявки может занять срок до 30 календарных дней. После восстановления КБМ, водитель вправе потребовать от страховщика провести перерасчёт.

Как рассчитать КБМ онлайн

При заключении страхового договора учитывается значение КБМ, внесенное в единую базу данных РСА, поэтому важно знать именно его. Для расчета нужно воспользоваться специальной онлайн-формой

Независимо от выбранной системы, проверка осуществляется по открытым базам Российского союза автостраховщиков

Для расчета нужно воспользоваться специальной онлайн-формой. Независимо от выбранной системы, проверка осуществляется по открытым базам Российского союза автостраховщиков.

Для поиска понадобятся личные данные водителя (ФИО и дата рождения), серия и номер ВУ. Проверка осуществляется бесплатно в течение нескольких секунд. Система автоматически выведет найденный результат, сообщит о полагаемой скидке и предложит восстановление, если данные не соответствуют действительности:

При появлении ошибок или недоступности сервиса можно воспользоваться формой на официальном сайте РСА. Для поиска понадобится аналогичная информация.

Следует учитывать, что получение данных о коэффициенте бонус-малус доступно только для граждан РФ.

Как достичь?

Чтобы получить максимальный КБМ нужно знать и соблюдать определенные нюансы. Например, сокращение цены полиса в 2 раза можно заслужить минимум за 10 лет. Все это время нужно избегать аварийных ситуаций.

Внимание! Частые ДТП могут заставить страховщика присвоить самый низкий класс «М». Этому классу соответствует КБМ=2,45

При таких показателях полис дорожает на 145%.

Страховщики всегда будут стараться снизить свои расходы за счет клиентов. Поэтому выбирайте страховую компанию тщательно, опираясь на отзывы клиентов и ее репутацию. Лучше освоить навыки расчета страховой премии. Перед оформлением нового полиса перепроверьте действующий коэффициент безаварийности. Сделать это можно на официальном сайте РСА. О том, как проверить свой КБМ, читайте тут, а здесь вы можете узнать о том, как определить этот показатель по таблице с указанием класса водителя.

Для обеспечения себя максимальной скидкой предпочтение лучше отдавать предпочтение оформлению неограниченному типу договора. Причина одна: расчет по неограниченному полису будет производится по данным водителя с самым низким классом, а значит по самому высокому КБМ. Если же без покупки неограниченной страховки никак, тогда нужно стараться подбирать водителей с высоким классом, так как они будут вписаны в договор.

Страхование должно проводиться ежегодно, независимо от того будете вы ездить на авто или нет. При «просрочке» переоформления договора все накопленные скидки по ОСАГО «сгорают». В этом случае водителю будет присвоено начальное значение КБМ=1 и водительский класс 3-ий.

То же ждет автовладельцев, которые расторгли страховой договор досрочно. Этот нюанс нужно учитывать при смене страховщика. Даже если вы хотя бы на неделю раньше решите разорвать договор, вся ваша страховая история обнулится. Лучше дождаться окончания действующего договора, а потом оформить новый полис в приглянувшейся страховой компании.

Для получения скидки в 50% на ОСАГО нужно заработать максимальный КБМ в размере 0,5. Его назначают только шоферам с 13 водительским классом. Достичь его сложно

Но если соблюдать осторожность в езде, оформить неограниченный договор страхования и ежегодно проверять свой КБМ на сайте РСА, то за 10 лет это вам это удастся

Этот показатель используется для стимуляции водителей аккуратно ездить и соблюдать не только ПДД, но и страховые правила об ежегодном оформлении ОСАГО. Но даже если вы не стремитесь заслужить максимальный КБМ, все же приятно будет воспользоваться скидкой в 5-20% (по 5% за каждый год).

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Как восстановить бонус-малус при некорректном начислении?

При обнаружении ошибки в расчете (учете) величины КБМ, необходимо отправлять запрос (требование, жалобу) на ее исправление. Напомним, что РСА несет ответственность за эксплуатацию базы данных в АИС ОСАГО, но возможность вносить и корректировать данные, а значит и восстановление нормальных параметров КБМ, лежит на страховых компаниях.

Соответственно, жалобу необходимо направлять страховщику, оформившему полис. Теоретически исправить данные может любая страховая, но лучше обращаться все же в свою, где и начисляются различные бонусы — так будет и быстрее, и надежнее.

Как правильно составить заявление в СК на восстановление КБМ?

Это достаточно простая и относительно свободная форма. Главные параметры, которые необходимо указать:

- Наименование страховой.

- Данные о заявителе – Ф.И.О., дата рождения, адрес.

- Номер действующего или прошлого полиса ОСАГО.

- Сведения о КБМ, используемом при расчете стоимости полиса.

- Данные о КБМ, включая предыдущие, верные с точки зрения заявителя.

- Сведения о наличии или отсутствии ДТП.

- Дата, подпись.

К заявлению необходимо приложить копии всего, что может иметь отношение к делу: полис ОСАГО, сведения о ДТП и т.п.

zayavlenie_kbm

Что делать, если СК отказывается принимать заявление?

Отказ принять заявление – незаконен. Если подобный факт имел место, необходимо подать жалобу на действие страховщика регулятору, которым, является Центральный Банк Российской Федерации.

На сайте ЦБ РФ существует возможность подать жалобу через интернет. Сделать это просто: перейдите на соответствующую страницу, сформируйте сообщение и отправьте его. Обязательно укажите верные контактные данные для получения ответа.

Еще раз подчеркнем, это жалоба на неправомерные действия (бездействия) страховой компании, т.е. нельзя (бессмысленно) обращаться к ЦБ РФ, не предприняв сначала попыток урегулировать проблему через страховщика.

Как определить Кбм, если в полис ОСАГО вписано несколько водителей или страховка оформлена «без ограничения лиц, допущенных к управлению»?

Если в полис вписывается несколько человек, Кбм для расчета его стоимости берется по тому водителю, чей Кбм максимален. Поэтому, когда к компании солидных и опытных мастеров вождения дописывается водитель с небольшим стажем, нужно быть готовым, что страховка существенно увеличится в цене. Немногие понимают и еще один важный момент. В случае аварии Кбм повышается только у того, кто управлял автомобилем в момент ДТП, и был признан инспекторами ГИБДД виновным. Остальные, вписанные в страховку водители, благополучно сохраняют свои скидки. И если на следующий год виновника в полис не вписывать, общая скидка по нему станет, как и полагается, на 5% больше.

Если же страхователь оформляет договор на условии, что к управлению авто допущены любые водители, Кбм определяется по собственнику ТС

При этом неважно, кто собственник, это может быть и бабушка на деревне, в жизни не державшая в руках руля. Просто при «неограниченном» полисе ОСАГО больше ни к кому, кроме собственника для определения Кбм не «привяжешься»

Страхователь – не в счет, потому что страхователь – это лицо, которое платит страховой компании деньги и определяет условия страхования.

Подведем итоги

Помимо же одного коэффициента, для расчета стоимости полиса, потребуются значения и других обязательных показателей, из которых будет складываться общая сумма страховки.

Одним из таких значений является КВС. И если, что такое КБМ понятно, то с данным значением могут возникнуть вопросы. Данный показатель возраста и стажа (КВС), будет зависеть непосредственно от самого водителя, и не имеет никакого отношения к конкретному автомобилю. Для новичков КВС будет максимальным, равно как и для молодых автолюбителей, которые не достигли возраста 22 лет.

В остальных же случаях, когда водитель имеет хороший опыт за рулем, КВС может также принести ему хорошую скидку. Используя онлайн калькулятор, для расчета на специальных ресурсах, можно узнать и проверить КБМ, которое получится на будущий год при увеличении стажа вождения и отсутствие аварий за период по вине автомобилиста.