Налоговый вычет по расходам на обучение

Содержание:

- Заявление на возврат НДФЛ за обучение — образец и бланк

- За что нельзя получить налоговый вычет?

- Как получить вычет

- Примеры расчёта налогового вычета по расходам на обучение

- Документы

- Новый бланк 3-НДФЛ для 2020 года

- Кто может получить возврат 13% за обучение?

- Заполнение документа с использованием специальных программ

- Пример расчета

- В каких случаях можно получить налоговый вычет за обучение?

Заявление на возврат НДФЛ за обучение — образец и бланк

Данный лист формы 3-НДФЛ посвящен расчету вычетов, в том числе и социального в связи с расходами на обучение.

Заполнить нужно всего несколько строк:

- 100 — сумма расходов на учебу детей до 24 (18 лет) — действует ограничение 50 000 руб.;

- 120 — еще раз повторяется сумма из строки 100;

- 130 — расходы на свое обучение, а также брата или сестры до 24 лет — действует ограничение 120 000 руб.;

- 180 — еще раз повторяется сумма затрат из строки 130;

- 181 — сумма уже использованного социального вычета в течение 2020 года через работодателя;

- 190 — суммарное значение социального вычета (сумма строк 120 и 180 за минусом строки 181);

- 200 — если другие вычеты, кроме социального на обучение, не положены, то переписывается показатель из поля 190.

Заявление состоит из трех листов. Первые 2 заполняют в любом случае. Это титульный лист и банковские реквизиты. Третий лист нужно оформить, если на первом и втором листе нет вашего ИНН. Тогда понадобиться третий лист с реквизитами паспорта. В титульном листе указывают ваши данные и другую информацию о возвращаемом налоге (в вашем случае это налог на доходы физических лиц). На второй лист вписывают ваши банковские реквизиты на которые будут возвращены деньги. Третий лист посвящен индивидуальным сведениям о вас: паспортные данные и место регистрации (прописки).

Заявление можно заполнить от руки заглавными печатными буквами, а можно и на компьютере. Но подпись на заявлении обязательно должна быть «живая» (то есть нанесенная от руки). Ее проставляют только на титульном листе.

На втором листе указывают все банковские реквизиты по которым должен быть возвращен налог. Банковские реквизиты для зачисления денег возьмите в том банке, где у вас открыта карта или счет. По вашей просьбе вам дадут распечатку где все реквизиты будут указаны. Также вы можете их взять из личного кабинета того банка, в котором открыт счет (если вы оформляли доступ в личный кабинет).

В Сбербанке Он-лайн это делают так:

1. Зайдите в данные по своей карте или вкладу кликнув на него.

2. Перейдите на вкладку «О карте».

Вычет может предоставляться как налоговыми органами, так и работодателями.

В первом случае вопрос о вычете может быть решен только по завершении года, в котором имели место расходы на учебу, когда уже известна величина годового дохода и сумма удержанного с него налога, но не позднее 3 лет с его окончания.

Налогоплательщик собирает со всех мест работы справки 2-НДФЛ за прошедший год и на их основании составляет декларацию 3-НДФЛ, заполняя в ней данные как по доходам, так и по всем видам вычетов, добавляя в них расходы на обучение. За счет увеличения суммы вычетов итогом декларации, рассчитываемым в разделе 2, станет сумма, подлежащая возврату из бюджета.

Внимание! С отчетности за 2021 год действует новый бланк декларации 3-НДФЛ. Скачать его можно здесь

Декларация вместе с оригиналами справок 2-НДФЛ и набором подтверждающих вычеты документов подается в ИФНС по месту жительства. Одновременного представления заявления на налоговый вычет за обучение законодательство не предусматривает, и ИФНС считает таким заявлением декларацию. Однако налогоплательщик должен где-то указать данные счета, на который он хочет получить возвращаемые ему деньги (п. 6 ст. 78 НК РФ), поэтому заявление все-таки нужно. Но это будет уже заявление не на предоставление вычета, а на возврат налога с реквизитами банковского счета налогоплательщика.

Возврат будет осуществлен ИФНС через 4 месяца с даты подачи декларации после прохождения следующих этапов:

- в течение 3 месяцев (п. 2 ст. 88 НК РФ) проверяется декларация;

- необходимые действия по возврату налога осуществляются в течение месяца с даты принятия декларации (п. 6 ст. 78 НК РФ).

Подробнее о возможных ситуациях возврата НДФЛ читайте в статье «Порядок возврата подоходного налога (НДФЛ): нюансы».

С 2021 года работодатели также могут предоставлять налоговый вычет на обучение. Для этого налогоплательщик должен получить от налогового органа документ, подтверждающий право на вычет, и предъявить его вместе с заявлением работодателю.

В комплект документов, дающих право на вычет по расходам на обучение, входят:

- копия лицензии учебного заведения;

- копия договора на обучение;

- копия паспорта;

- копия свидетельства о присвоении ИНН;

- оригинал квитанции об оплате обучения.

Если обучался не сам налогоплательщик, то понадобятся:

- копия свидетельства о рождении ребенка;

- копии документов, подтверждающих факт родства или опекунства;

- оригинал справки об очном обучении.

За что нельзя получить налоговый вычет?

Если соблюдать правила оформления, придерживаться возрастного лимита и формы, никаких трудностей не должно возникнуть.

Возврат не может быть получен, если дети превысили возраст 24 лет или получают услуги от учебного учреждения без соответствующей лицензии. Также возврат за финансовые траты не будет начислена при обучении на заочной форме.

Однако, возврат считается обоснованным, если оформлен договор на услуги образования в дошкольных учреждениях, детских садах, школах, лицеях.

Также законодательство регламентирует возврат на обучение:

- В Спецсекциях, познавательных и квалификационных кружках;

- Обучение в высшем ВУЗе;

- В автошколе;

- Колледже.

Но стоит понимать, что возврат производится непосредственно за стоимость обучения в школах и детских садах, когда на услуги образования можно сформировать платежную фактуру. Возврат не распространяется на пребывание, питание и за период продленки ребенка в детском саду.

Важно! Оформить возврат подоходного налога можно при получении услуг обучения у ИП или частного бизнесмена без наличия лицензии, но только в случае, если у него в документах прописан вид экономической деятельности – «предоставление образовательных услуг».

Как получить вычет

^

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на обучение, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ)

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

Наиболее удобный способ заполнения налоговой декларации и представления ее в налоговый орган — в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

2

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

3*

Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

*В случае, если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки ().

Получение вычета у работодателя

Социальный вычет можно получить и до окончания налогового периода, в котором произведены расходы на обучение, при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Для этого налогоплательщику необходимо:

1

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

2

Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с приложением копий подтверждающих документов.

Рекомендуемая форма заявления: письмо ФНС России от 16.01.2017 № БС-4-11/500@ «О направлении рекомендуемых форм».

3

По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

4

Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов.

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё обучение в институте 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2019 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2019 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2019 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2019 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2019 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2019 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2019 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен.

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

Условия получения вычета

В 2019 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2019 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Документы

Пакет деловых бумаг, без наличия которых ни один претендент на вычет не сможет уменьшить размер налогооблагаемой базы, таков:

- Декларация. Этот документ обязателен для начисления налоговой скидки любого вида, поскольку выступает в роли некой формы отчетности в письменном виде о доходах налогоплательщика перед налоговой службой. Чтобы правильно заполнить декларацию, нужно использовать ее бланк, составленный по образцу 3-НДФЛ.

- Справка.Как уже говорилось ранее, главное условие для начисления налоговой скидки — своевременные взносы налоговых сборов в государственную казну. Чтобы физическое лицо могло подтвердить, что оно действительно является добросовестным налогоплательщиком, был утвержден специальный документ по форме 2-НДФЛ. Данная справка берется у работодателя и вмещает информацию обо всех налоговых сборах, которые были сняты с зарплаты.

- Договор. Каждое учреждение, предоставляющее образовательные услуги за материальную плату, обязано составить со своим будущим учеником договор, в котором будут указаны условия обучения, срок, а также его стоимость.

- Расходные документы. Чтобы у налогового инспектора не было сомнений по поводу того, что материальные средства за образование действительно были перечислены физическим лицом на счет учебного учреждения, сохраняйте все документы, которые свидетельствуют о факте оплаты, — различные чеки, квитанции и платежные поручения.

Дополнительные документы

В зависимости от того, какой раз по счету физическое лицо обращается в налоговую службу, а также от количества сведений о налогоплательщике, имеющихся в данном органе, список основных документов на возврат НДФЛ за учебу может несколько расшириться. Иногда дополнительно может потребоваться предоставить такие бумаги:

- Копию паспорта. Делать копию всего документа совсем не обязательно, достаточно сделать ксерокопию первых страниц паспорта, которые содержат основную информацию о претенденте на социальную налоговую скидку, а также страниц с пропиской. После этого данные копии нужно либо самостоятельно заверить, либо обратиться для этого за помощью к нотариусу.

- Заявление. Данный тип документа служит для оповещения налоговой инспекции о желании физического лица воспользоваться услугой уменьшения базы налогообложения. Также, как правило, в заявлении указываются реквизиты банковского счета, на который впоследствии будут перечислены 13 процентов от расхода за обучение.

- Лицензия. В основном большинство учебных организаций вносят информацию о своей лицензии в договор. Однако иногда по каким-либо причинам этого не происходит. Тогда физическому лицу необходимо прикрепить копию лицензию к основному пакету документации на социальный вычет.

Документы на вычет за родственников

Каждый претендент на возврат подоходного налога не за собственное обучение, а за образование родственников, должен иметь в виду, что ему могут понадобиться следующие документы:

- Справка о форме обучения. Поскольку налоговым законодательством принято, что вычет может быть начислен физическому лицу, только если дочь, сын, сестра или брат обучаются на очной форме, нужно взять соответствующую справку из учебного заведения.

- Свидетельство о рождении. Чтобы предоставить в налоговую инспекцию документальное подтверждение относительно формы родства между человеком, получающим образованием, и физическим лицом, внесшим плату за данную услугу, достаточно сделать копию свидетельства о рождении ученика.

- Свидетельство о вступлении в брак. В соответствии с законодательными нормами вычет может быть предоставлен даже тому родителю, который не вносил плату за учебу, если при этом второй родитель дал на это свое согласие. В подобной ситуации нужно будет к основному списку документов прикрепить копию свидетельства о заключении брака.

Новый бланк 3-НДФЛ для 2020 года

В 2021 году налоговую декларацию следует заполнять по новой форме. Актуальный бланк утвержден Приказом ФНС от 28.08.20 № ЕД-7-11/615@.

Новая форма отличается измененными штрих-кодами, добавлением новой страницы с заявлением на возврат налога. Также обновилось содержание некоторых страниц, в частности эти изменения касаются индивидуальных предпринимателей.

Одним из важных нововведений является возможность заполнения заявления на возврат или зачет НДФЛ непосредственно в декларации. Раньше данное заявление необходимо было заполнять отдельно и прикладывать его к 3-НДФЛ.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Заполнение документа с использованием специальных программ

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Программы расположены на сайте ФНС РФ и ГНИВЦ ФНС и доступны для скачивания абсолютно бесплатно. Всего способов заполнения отчетности с помощью указанных программ три:

- Личный кабинет налогоплательщика (ЛКН);

- Программа «Декларация»;

- Программа «Налогоплательщик ЮЛ».

Порядок заполнения декларации при заявлении н/в за обучение

Исходные данные

Малинин В.В. в 2015 г. оплатил курсы повышения квалификации, истратив на это 75 тыс. руб.

В указанный период Малинин работал на заводе «Станколит» в должности токаря с з/п 45 700 руб. в месяц. По итогам года его доход составил 548 400 руб., из которых 71 292 руб. пошли на уплату подоходного налога.

При составлении отчетности, необходимой для получения н/в, он должен будет заполнить следующие листы: Титульный, Разделы 1 и 2, Листы А и Е1.

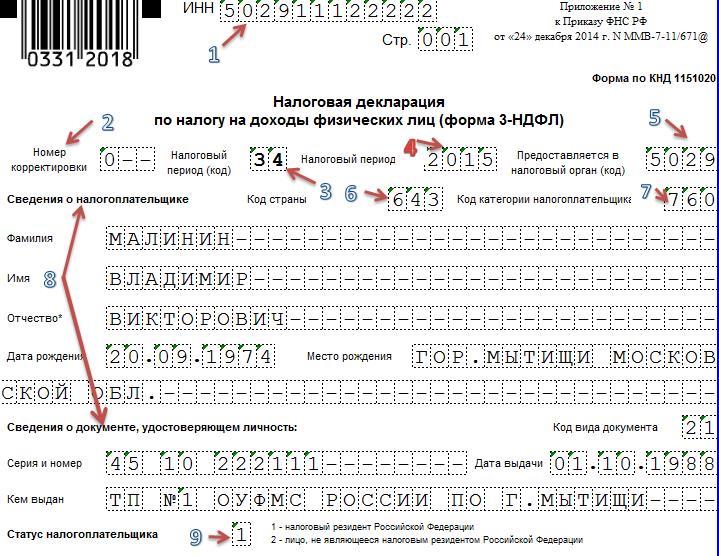

Образец заполнения ТЛ

|

Строка (номер примечания) |

Пояснение |

|

1 |

Отражается индивидуальный номер н/п согласно выданному свидетельству о постановке на учет в н/о. |

|

2 |

«0» — при сдаче первичной декларации (в нашем случае); «1 и т.д.» — если сдается корректировочная (если в предыдущей были обнаружены ошибки и налоговый инспектор потребовал внести исправления в н/д) декларация. |

|

3 |

Указывается значение «34», так как декларация — годовая. Для иных случаев (когда отчетность подается, например, ИП) в данной ячейке указывается иной период. При заявлении н/в всегда указывается значение «34». |

|

4 |

Вписывается год, в котором были произведены траты на обучение, и соответственно за который заявляется вычет. |

|

5 |

Указывается код н/о, на учете в котором состоит заявитель н/в. Узнать данный код можно по первым 4 числам ИНН либо обратившись к сайту ФНС РФ. |

|

6 |

Так как н/в заявляется в РФ, то указывается значение «643». |

|

7 |

Для физлиц, заявляющих н/в код всегда — 760 |

|

8 |

Блоки «Сведения о н/п» и «Сведения о документе, удостоверяющем личность» заполняются строго в соответствии с паспортом, в том числе и место рождения. |

|

9 |

Для физлиц, заявляющих н/в всегда указывается значение – 1. |

|

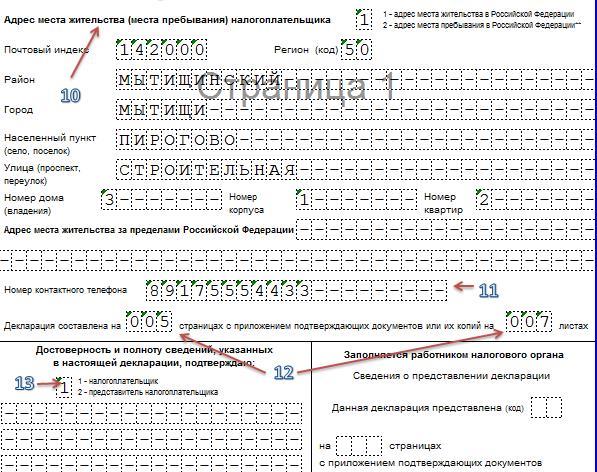

Строка (номер примечания) |

Пояснение |

|

10 |

Указывается адрес МЖ в соответствии с паспортом (место прописки). |

|

11 |

Номер телефона необходимо указать именно контактный, по которому налоговый инспектор сможет связаться с заявителем н/в в случае, если возникнут какие-либо вопросы. |

|

12 |

Общее количество листов по данному виду вычета, как правило, не превышает — 5. Большее количество может быть только в случае, если н/п имеет большое количество источников доходов и для их указания требуется заполнение нескольких листов А. Во втором поле (справа) необходимо указать общее количество листов документов, прилагаемых к декларации для подтверждения права на н/в. Декларация в общем количестве листов не считается. |

|

13 |

Если гражданин сам подает н/д, то указывается только значение – 1, а остальные поля отчеркиваются. Если представитель налогоплательщика, то ставится значение – 2, ниже вносятся ФИО представителя и сведения о доверенности. |

Пример расчета

^

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган за получением социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток вычета не переносится.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

В каких случаях можно получить налоговый вычет за обучение?

До того, как мы исследуем, как вернуть 13 процентов за учебу, следует разобраться в самом принципе льготного налогообложения. Получить налоговый вычет можно как за себя, так и за своих детей.

Получить вычет за обучение своего супруга нельзя, согласно законодательству РФ (это регламентировано Налоговым Кодексом Российской Федерации).

При этом вычет за обучение детей идет по уменьшенному тарифу, т.е. за обучение самого заявителя можно вернуть значительно больше.

Налоговая служба позволяет получить вычет далеко не за все услуги от организаций, где проходит обучение. Должно быть выполнено два значимых условия для того, чтобы заявитель получил право вернуть себе часть налогового сбора. Условия следующие:

- Учебная организация должна иметь государственную лицензию, подтверждающую право вести образовательную деятельность;

- С заявителем или его ребенком должен был быть заключен договор об оказании платных образовательных услуг, при этом потребуются бумаги, подтверждающие факт оплаты обучения.

Исходя из этих требований, становится понятно, где и как получить 13 процентов с оплаты обучения:

- ВУЗы и институты, платные частные школы, техникумы и колледжи. Формат образования — заочный, очно-заочный или полностью очный — не имеет значения;

- Платные курсы повышения квалификации для взрослых. Так, например, заявитель может вернуть 13 процентов за обучение в автошколе, курсы профессиональной подготовки, курсы повышения квалификации по профессии, курсы дополнительного образования, программы по изучению иностранных языков и т.д.;

- Дополнительные занятия для детей заявителя — кружки по рисованию, хореографические занятия, музыкальные школы и т.д.

Что наиболее интересно, так это полная лояльность властей к дистанционному обучению и к получению знаний заочно.

Кроме того, платные услуги от частных организаций — университетов, школ и т.д. — тоже считаются в НК РФ налогооблагаемыми с возможностью получить льготу. Главное, что будет проверять налоговая служба — это наличие государственной лицензии на проведение образовательных занятий.

Если таковое свидетельство отсутствует, организация не считается образовательной. Соответственно, гражданину будет отказано в возвращении части налога. Поэтому еще до подписания договора об оказании платных образовательных услуг следует внимательно изучить организацию, где будет проходить обучение.

Можно ли получить вычет за обучение в автошколе?

Да, такая возможность предусмотрена статьей 219 НК РФ. Обучение в автошколе считается образованием, входящим в программу социальных вычетов. Пунктом 1 настоящей статьи установлено, что для получения вычета на обучение в автошколе должны быть соблюдены три условия:

- У организации должна быть государственная лицензия на предоставление образовательных услуг;

- С заявителем или его детьми должны быть заключены договора о платных образовательных услугах;

- Заявитель обязуется предоставить документы, подтверждающие факт оплаты этих услуг.

Исходя из этого, мы рекомендуем обращаться в аккредитованные государством автошколы. В таком случае вероятность отсутствия у организации лицензии практически исключена. Если же вы планируете обращаться в независимые частные автошколы, обязательно уточните у сотрудников компании, имеется ли у них лицензия.