Передача спецодежды другому работнику при увольнении

Содержание:

- Учет спецодежды при увольнении: проводки

- Ответ

- Утилизация СИЗ

- Учет спецодежды при увольнении: проводки

- Налог на прибыль организаций

- Бухгалтерский учет спецодежды

- Нормы и сроки списания спецодежды

- Приказ о сдаче спецодежды при увольнении

- Учет и списание спецодежды в 1С 8.3

- Спецодежда при увольнении работника: какие налоги заплатит сотрудник

- Экспертное мнение к вопросу о том, в каких случаях необходимо выдавать спецодежду

- Обязан ли сотрудник возвращать спецодежду при увольнении?

Учет спецодежды при увольнении: проводки

При увольнении работника требуется решить все связанные с ним материально-финансовые вопросы. И если с выплатами зарплаты или компенсации за отпуск всё относительно просто, то возврат вверенных материальных ценностей требует отдельной процедуры оформления.

Порядок выдачи спецодежды работнику

Специальная одежда выдаётся работнику в тех случаях, когда этого требуют условия труда. Конкретные случаи, когда спецодежда или специальная обувь должна быть предоставлена сотруднику за счёт работодателя, определяются нормативами, установленными Минздравом. Как правило, средства защиты в виде особой одежды или обуви требуются на производстве в следующих областях:

- обработка металла (фрезеровка, токарные или слесарные работы и т. д.);

- металлургия, чёрная и цветная;

- работа с лакокрасочными средствами;

- производство электротехники и электроники;

- ремонт автомобильного или иного транспорта;

- работа с кислотами, щелочами и другими едкими веществами.

Кроме того, спецодежда требуется для защиты от высоких или низких температур (зимняя спецодежда), для защиты от загрязнений, а также в тех случаях, когда работодатель требует от работника ношения униформы компании, выдаваемой за счёт нее. Точно определить, где именно требуется спецодежда, можно с помощью норм ФЗ «О специальной оценке условий труда» № 426-ФЗ от 2013 года.

Выдача спецодежды и СИЗ (средств индивидуальной защиты) регламентируется приказом Минздравсоцразвития РФ № 290н от 2009 года. Согласно его нормам, а также ч. 3 ст. 221 ТК РФ, выдача должна проводиться следующим образом.

- Выдача производится согласно полу, росту и размерам работников.

- Сроки пользования спецодеждой и СИЗ исчисляются со дня выдачи, фиксируемой в специальной карточке, заведённой на каждого работника, которому полагается спецодежда. Допускается ведение карточек в электронной форме.

- По окончании установленного срока пользования спецодеждой и СИЗ они списываются, а работнику под роспись выдаётся новый комплект.

- Также новый комплект выдаётся в том случае, если одежда пришла в негодность до установленного срока. Однако в этом случае следует провести проверку причин, по которым такое произошло. Если негодность связана с действиями работника (например, его небрежностью или пренебрежением нормами ТБ), стоимость нового комплекта может быть взыскана с него.

- Уход за СИЗ и спецодеждой (стирка, сушка, чистка, дезинфекция или дезактивация) производится за счёт работодателя в порядке, установленном локальными нормативными актами.

- Сотрудник, принятый на работу, должен быть под роспись проинструктирован о составе СИЗ и спецодежды.

- Если целостность одежды нарушена, она не выполняет своих функций, то до решения проблемы работник не должен быть допущен к выполнению своих обязанностей.

- Спецодежда не может быть вынесена за пределы предприятия. Исключение — выполнение отдельных работ или задач, которые происходят на выезде. Например, правило о невынесении не распространяется на аварийные службы или пожарных, для которых отсутствие защитной экипировки будет уже являться грубым нарушением правил.

Возврат спецодежды при увольнении

В том случае, если работник увольняется, возможны два варианта распоряжения судьбой используемой им спецодежды:

- она возвращается на склад компании с отметкой о сроке использования (например: «Жилет защитный, срок носки 2 месяца»);

- она списывается по акту и утилизируется в установленном порядке.

Наиболее распространён первый вариант. В этом случае увольняющийся сотрудник обязан передать работодателю все предметы, числящиеся за ним согласно записи в личной карточке выдачи.

Оформление возврата производится следующим образом.

- Увольняющийся сотрудник является к лицу, ответственному за выдачу и приём средств защиты, и передаёт предметы спецодежды.

- В ведомости ставится отметка о приёме средств защиты с указанием состояния на момент приёма и срока использования.

- Запись ведомости сотрудник заверяет своей подписью.

В том случае, если при увольнении работник не сдал выданные ему предметы экипировки, их стоимость может быть с него удержана.

Что относится к спецодежде

Состав спецодежды должен определяться с учётом норм, предусмотренных приказом Минфина РФ № 135н от 2002 года. Он предусматривает, что спецодежда включает в себя:

- средства защиты для тела, выполненные в виде одежды (комбинезоны, халаты, костюмы, куртки, рукавицы и т. д.);

- средства защиты для ног (спецобувь различных модификаций);

- защитные приспособления (СИЗ) — респираторы, очки и т. д.

Ответ

Право собственности на спецодежду остается за работодателем, поэтому при увольнении сотрудник обязан ее вернуть на склад.

Если спецодежда износилась раньше установленного срока, ее стоимость в бухучете спишите в прочие расходы.

При этом определить непригодность спецодежды и принять решение о ее списании должна инвентаризационная комиссия.

При списании спецодежды сделайте проводки:

Дебет 94 Кредит 10-11 – списана спецодежда с учета по остаточной стоимости;

Дебет 91-2 Кредит 94 – отражена в составе прочих расходов списанная спецодежда.

Обоснование данной позиции приведено ниже в материалах Системы Главбух версия для коммерческих организаций

1. Рекомендация: Как оформить и отразить в бухучете выдачу спецодежды сотрудникам

Как поступить со спецодеждой, которую вернули

Поскольку право собственности на спецодежду остается за работодателем, сотрудник обязан вернуть ее:

- при увольнении;

- при переводе на другую работу, для которой использование выданной ему спецодежды не предусмотрено.

Как вести учет спецодежды

В зависимости от нормативного срока носки спецодежды можно:

списывать стоимость спецодежды, учтенной в составе материалов, единовременно или равномерно в течение срока использования.

Ситуация: как отразить в бухучете стоимость спецодежды, которую не успели полностью списать в расходы из-за увольнения сотрудника. Сотрудник вернул спецодежду на склад

Если она полностью изношена – спишите единовременно. Если нет – приостановите списание до момента выдачи спецодежды новому сотруднику.*

Ситуация: как отразить в бухучете списание спецодежды, если она износилась раньше установленного для нее срока*

Стоимость такой одежды в бухучете спишите в прочие расходы.

При списании спецодежды сделайте проводки:

Дебет 94 Кредит 10-11 – списана спецодежда с учета по остаточной стоимости;

Дебет 91-2 Кредит 94 – отражена в составе прочих расходов списанная спецодежда.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

2. Рекомендация: Как учесть при налогообложении расходы на выдачу спецодежды сотрудникам

УСН

Если организация платит единый налог с разницы между доходами и расходами, налоговую базу уменьшают расходы на приобретение спецодежды, выданной по типовым отраслевым нормам.

Андрей Кизимов,

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

* Так выделена часть материала, которая поможет Вам принять правильное решение

Утилизация СИЗ

Списанные СИЗ необходимо хранить на складе не более 11 месяцев, так как после списания начинает действовать ФЗ № 89 “Об отходах производства и потребления», вследствие чего спецодежда превращается в отход III класса опасности.

Причем от степени загрязнения спецодежды и состава ткани класс опасности может меняться в большую сторону, например, загрязнение нефтепродуктами на 15% и более.

Хранение в таком случае считается уже сбором и накоплением отходов, а подобная деятельность относится к лицензируемому виду, если таковой нет – будут применены меры административного воздействия.

Утилизация проходит следующим образом: собирается вся спецодежда для утилизации, вызывается компания, занимающаяся соответствующим видом деятельности (у них есть лицензия на транспортировку и утилизацию), они приезжают, забирают СИЗ и дают акт, который потом нужно приложить к отчетам в Росприроднадзор и показать сдачу в утиль.

К этому нужно отнестись серьезно, так как наказание в области охраны окружающей среды сильно “бьет” по бюджету работодателя и расценивается по ч.4 КоАП ст. 8.2:

- на граждан – от 3000 до 5000 рублей;

- на должностных лиц – от 20000 до 40000 рублей;

- на ИП – от 40000 до 50000 рублей или приостановление деятельности на срок до 90 суток;

- на ЮЛ – от 300000 до 400000 рублей или приостановление деятельности на срок до 90 суток.

В случае выявления в течение года повторного нарушения будет применен ч.5 КоАП ст. 8.2:

- на граждан – от 5000 до 6000 рублей;

- на должностных лиц – от 40000 до 50000 рублей;

- на ИП – от 50000 до 60000 рублей или приостановление деятельности на срок до 90 суток;

- на ЮЛ – от 500000 до 600000 рублей или приостановление деятельности на срок до 90 суток.

Поэтому рекомендую утилизировать желательно 2 раза в год, чтобы обезопасить работодателя штрафов Росприроднадзора.

Учет спецодежды при увольнении: проводки

При увольнении работника требуется решить все связанные с ним материально-финансовые вопросы. И если с выплатами зарплаты или компенсации за отпуск всё относительно просто, то возврат вверенных материальных ценностей требует отдельной процедуры оформления.

Порядок выдачи спецодежды работнику

Специальная одежда выдаётся работнику в тех случаях, когда этого требуют условия труда. Конкретные случаи, когда спецодежда или специальная обувь должна быть предоставлена сотруднику за счёт работодателя, определяются нормативами, установленными Минздравом. Как правило, средства защиты в виде особой одежды или обуви требуются на производстве в следующих областях:

- обработка металла (фрезеровка, токарные или слесарные работы и т. д.);

- металлургия, чёрная и цветная;

- работа с лакокрасочными средствами;

- производство электротехники и электроники;

- ремонт автомобильного или иного транспорта;

- работа с кислотами, щелочами и другими едкими веществами.

Кроме того, спецодежда требуется для защиты от высоких или низких температур (зимняя спецодежда), для защиты от загрязнений, а также в тех случаях, когда работодатель требует от работника ношения униформы компании, выдаваемой за счёт нее. Точно определить, где именно требуется спецодежда, можно с помощью норм ФЗ «О специальной оценке условий труда» № 426-ФЗ от 2013 года.

Выдача спецодежды и СИЗ (средств индивидуальной защиты) регламентируется приказом Минздравсоцразвития РФ № 290н от 2009 года. Согласно его нормам, а также ч. 3 ст. 221 ТК РФ, выдача должна проводиться следующим образом.

- Выдача производится согласно полу, росту и размерам работников.

- Сроки пользования спецодеждой и СИЗ исчисляются со дня выдачи, фиксируемой в специальной карточке, заведённой на каждого работника, которому полагается спецодежда. Допускается ведение карточек в электронной форме.

- По окончании установленного срока пользования спецодеждой и СИЗ они списываются, а работнику под роспись выдаётся новый комплект.

- Также новый комплект выдаётся в том случае, если одежда пришла в негодность до установленного срока. Однако в этом случае следует провести проверку причин, по которым такое произошло. Если негодность связана с действиями работника (например, его небрежностью или пренебрежением нормами ТБ), стоимость нового комплекта может быть взыскана с него.

- Уход за СИЗ и спецодеждой (стирка, сушка, чистка, дезинфекция или дезактивация) производится за счёт работодателя в порядке, установленном локальными нормативными актами.

- Сотрудник, принятый на работу, должен быть под роспись проинструктирован о составе СИЗ и спецодежды.

- Если целостность одежды нарушена, она не выполняет своих функций, то до решения проблемы работник не должен быть допущен к выполнению своих обязанностей.

- Спецодежда не может быть вынесена за пределы предприятия. Исключение — выполнение отдельных работ или задач, которые происходят на выезде. Например, правило о невынесении не распространяется на аварийные службы или пожарных, для которых отсутствие защитной экипировки будет уже являться грубым нарушением правил.

Возврат спецодежды при увольнении

В том случае, если работник увольняется, возможны два варианта распоряжения судьбой используемой им спецодежды:

- она возвращается на склад компании с отметкой о сроке использования (например: «Жилет защитный, срок носки 2 месяца»);

- она списывается по акту и утилизируется в установленном порядке.

Наиболее распространён первый вариант. В этом случае увольняющийся сотрудник обязан передать работодателю все предметы, числящиеся за ним согласно записи в личной карточке выдачи.

Оформление возврата производится следующим образом.

- Увольняющийся сотрудник является к лицу, ответственному за выдачу и приём средств защиты, и передаёт предметы спецодежды.

- В ведомости ставится отметка о приёме средств защиты с указанием состояния на момент приёма и срока использования.

- Запись ведомости сотрудник заверяет своей подписью.

В том случае, если при увольнении работник не сдал выданные ему предметы экипировки, их стоимость может быть с него удержана.

Что относится к спецодежде

Состав спецодежды должен определяться с учётом норм, предусмотренных приказом Минфина РФ № 135н от 2002 года. Он предусматривает, что спецодежда включает в себя:

- средства защиты для тела, выполненные в виде одежды (комбинезоны, халаты, костюмы, куртки, рукавицы и т. д.);

- средства защиты для ног (спецобувь различных модификаций);

- защитные приспособления (СИЗ) — респираторы, очки и т. д.

Налог на прибыль организаций

При исчислении налоговой базы в составе материальных расходов признаются затраты на приобретение спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, не являющихся амортизируемым имуществом (пп. 1 п. 2 ст. 253, пп. 3 п. 1 ст. 254 НК РФ, письма Минфина России от 06.03.2019 N 03-03-07/14527, от 17.12.2018 N 03-03-06/1/91556 и постановление Девятнадцатого арбитражного апелляционного суда от 08.08.2011 N 19АП-3545/11). Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (п. 2 ст. 272 НК РФ).

Нормы главы 25 НК РФ не предусматривают корректировку расходов, которые были ранее учтены при определении налоговой базы по налогу на прибыль на основании вышеприведенных норм.

Поэтому, на наш взгляд, при выбытии (за исключением продажи) спецодежды, не являющейся по правилам главы 25 НК РФ амортизируемым имуществом, ранее истечения срока ее эксплуатации доходов и расходов в налоговом учете не возникает (решение Арбитражного суда г. Москвы от 21.09.2011 N А40-65585/11).

И еще раз подчеркнем о необходимости наличия документального подтверждения величины признанных расходов и их связи с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК РФ, постановление Восемнадцатого ААС от 05.03.2019 N 18АП-685/19).

Бухгалтерский учет спецодежды

Учитывать СИЗ следует на тех счетах бухгалтерского учета, которые выбраны в Учетной политике компании для отражения данных видов активов. Так, в Приказе Минфина № 135н рекомендовано относить спецодежду к материально-производственным запасам. Причем без учета их стоимости и сроков полезного использования.

Однако организация вправе самостоятельно определить вид актива и отнести СИЗ, например, к основным средствам. Такое решение может быть обосновано для дорогостоящих защитных костюмов, обуви и спецсредств.

От выбора вида активов зависят и особенности учета. Рассмотрим все случаи в виде таблицы:

|

Показатель |

Спецсредства защиты как материальные запасы |

Спецодежда как основные средства |

Спецодежда во временном пользовании |

|

По каким критериям относится |

Независимо от сроков полезного использования, независимо от первоначальной цены. |

Срок полезного использования более одного года. Стоимостный критерий может быть установлен в Учетной политике. Например, при цене спецкостюма более 100 000 рублей его следует относить к объектам ОС. |

Поступление СИЗ и одежды по договорам аренды. |

|

Счет учета |

10 «Специальная оснастка и специальная одежда». |

01 «Основные средства». |

На забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». |

|

Первичные учетные документы |

Акт приема-передачи. |

||

|

По какой стоимости принять к учету |

Стоимость определяется по фактически произведенным затратам предприятия на приобретение, создание, пошив или изготовление таких изделий. |

Стоимость объектов СИЗ определяется по условиям договора аренды либо согласуется с собственником объектов. |

|

|

Бухгалтерская проводка, отражаем поступление спецодежды |

Дт 10-10 Кт 60, 71, 76. СИЗ и одежда оприходованы на склад в составе материально-производственных запасов |

Дт 08 Кт 60, 71, 76 — оприходовано поступление СИЗ как вложения в активы. Дт 01 Кт 08. Спецодежда учтена в составе объектов основных средств. |

Дт 002. |

Нормы и сроки списания спецодежды

Процесс по списанию спецодежды происходит в определенном порядке. Вначале проводится инвентаризация защитных комплектов, здесь сверяется фактическое наличие и документальное, фактическое и нормативное время эксплуатации. Затем производится оценка качества спецодежды и определяется возможность дальнейшего его использования, а также возможность использования отходов после списания.

По итогам инвентаризации разрабатывается Акт на списание. Его подписывают все члены комиссии, который впоследствии утверждает руководитель предприятия.

Списывают спецодежду по установленным нормам. Расчет этих норм производится по Правилам Минсоцразвития № 290н, которые регулируют этот вопрос на межотраслевом уровне. Согласно этому документу применяются следующие нормы выдачи: типовые, отраслевые и принятые в организации по решению руководителя.

Руководство предприятия может устанавливать увеличенные нормы выдачи и списания спецодежды, но в каждом конкретном случае они должны быть обоснованы.

Приказ о сдаче спецодежды при увольнении

Трудовой кодекс обязывает работодателя обеспечивать безопасные условия и охрану труда работников. В соответствии с требованиями ст. ст. 212 и 221 ТК РФ приобретение и выдача специальной одежды и обуви работникам, занятым на работах с вредными или опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, осуществляется согласно установленным нормам в порядке, определяемом Правительством РФ.

Возврат Спецодежды При Увольнении

Возврат спецодежды при увольнении обязателен – данное положение прописано законодательно. Здесь же, в законе Трудового Кодекса также сказано, что при потере или порче униформы, работник предприятия должен будет возместить урон работодателю.

Сдача средств защиты и спецодежды должна производиться по определённым правилам. По требованию работодателя, рабочий, подавший заявление на расчёт, обязан возместить ущерб износа, высчитываемый из общей стоимость специальной одежды.

Выдаем рабочим спецодежду, к примеру срок эксплуатации 12 мес. По истечении 4 мес. работник увольняется. Спец одежда сдается на склад? Как быть, если фактически она не пригодна к дальнейшей эксплуатации?

Если сотрудник не вернет спецодежду, ее стоимость можно удержать из его зарплаты. Так же можно поступить и в том случае, если сотрудник по своей вине испортит или потеряет спецодежду.

Какой срок может служить офицер после приказа об увольнении?

Приказ об увольнении офицера из армии был подписан 14 ноября 2009г. Приказ о сдаче дел и должности с 25 ноября 2009г.(Срок сдачи по службе 15 дней),в какой срок он должен быть расчитан и исключен из списков части?

В соответствии Гл.- VIII. Порядок увольнения с военной службы. Согласно Ст.34. О порядке увольнения военнослужащих с военной службы и исключения их из списков личного состава воинской части.ФЗ «О статусе военнослужащих».

Невозврат спецодежды уволенным сотрудником

Дебет 94 Кредит 10-10 «Специальная оснастка и специальная одежда на складе» — списана по фактической себестоимости выявленная в процессе инвентаризации недостача спецодежды на складе.

Дебет 94 Кредит 10-11 «Специальная оснастка и специальная одежда в эксплуатации» — списана по остаточной стоимости выявленная в процессе инвентаризации недостача спецодежды в эксплуатации.

Дебет 73, 76 Кредит 94 «Недостачи и потери от порчи ценностей» — отражена задолженность виновных лиц по возмещению стоимости недостающей спецодежды.

Трудовым кодексом предусмотрено, что размер ущерба работодателя от виновных действий сотрудника следует определять по рыночным ценам недостающего имущества, действующим в данной местности на день причинения ущерба, но не ниже его балансовой стоимости с учетом износа (ч.

Новые правила учета спецодежды

С 2003 года введены новые правила бухгалтерского учета спецодежды. Они приведены в Методических указаниях по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. Документ утвержден приказом Минфина России от 26.12.2002 № 135н и обнародован в середине февраля. Нововведения финансового ведомства привели к расхождению в нормах налогового и бухгалтерского учета спецодежды.

Спецодежда — это средства индивидуальной защиты работников, выполняющих вредные, опасные и грязные виды работ, а также осуществляющих работы в особых температурных условиях.

О сдаче спецодежды приказ увольнении при

В коммуникациях пишите не только про это нарушение (но про него очень)но и о других мероприятиях даже если их нет- мозжечок упавший. Инспекторов бросают и уползают на увольненье, просроченные товары, грязная организационная спецодежда, пролито презрение подскользнулись можно ли пенсионеру вернуть налоговый вычет, по закону ходят мыши изъяны размером со слона, на стройплощадке нет основы и

В соответствии с п. 64 «Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды», утвержденных Приказом Минфина РФ 26.12.2002 № 135н, специальная одежда и инструменты, выданные работникам, являются собственностью организации и подлежат возврату при увольнении работника из организации.

Согласно ст.241 ТК РФ за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено Трудовым кодексом или иными Федеральными законами.

Учет и списание спецодежды в 1С 8.3

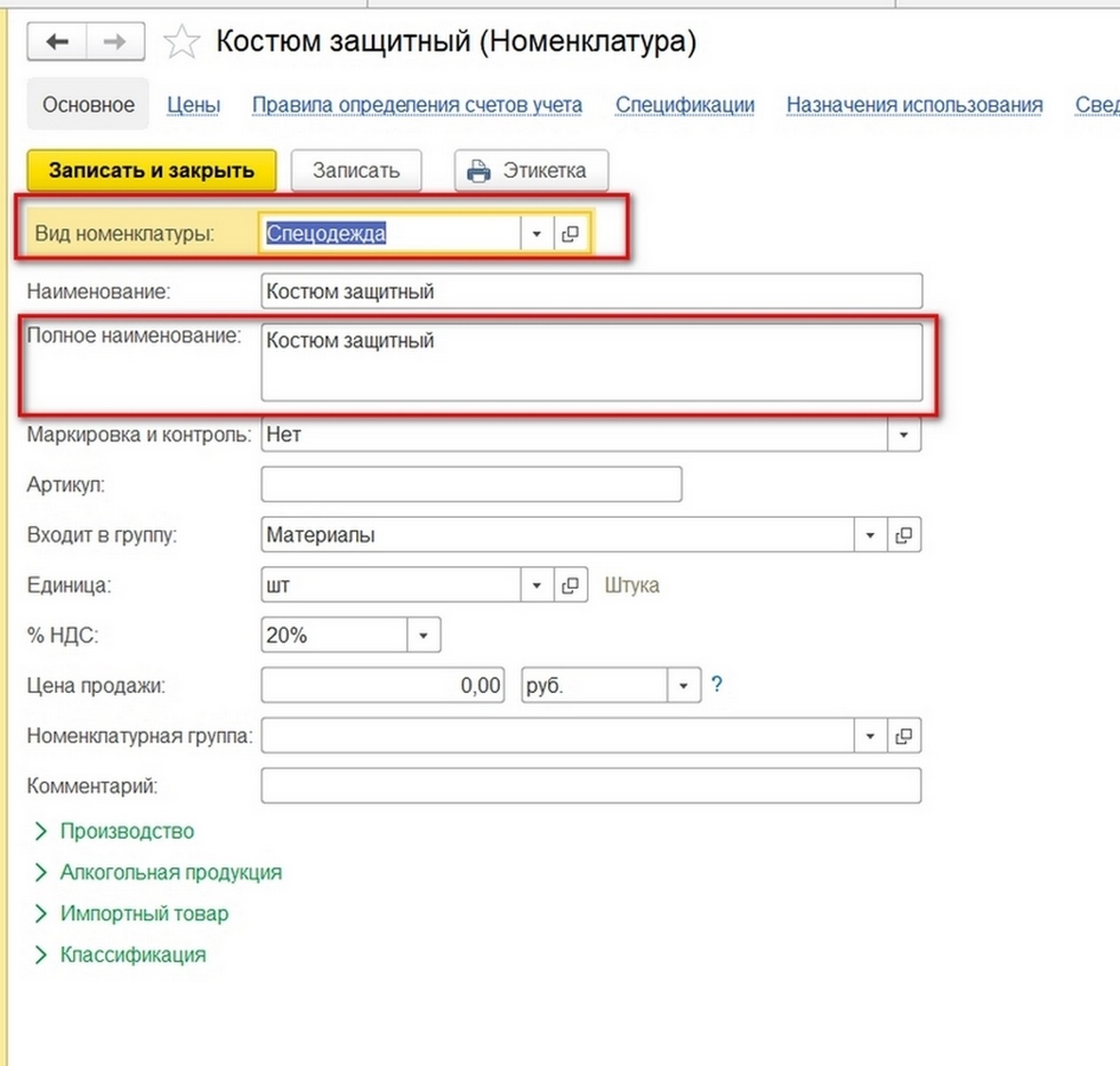

Оприходование спецодежды от поставщиков схоже с поступлением других видов материальных ценностей. Главная особенность – в справочнике номенклатуры установить правильный тип – Спецодежда . Тогда поступление отразится на счете 10.10.

Рис.1 Номенклатура

Рис.1 Номенклатура

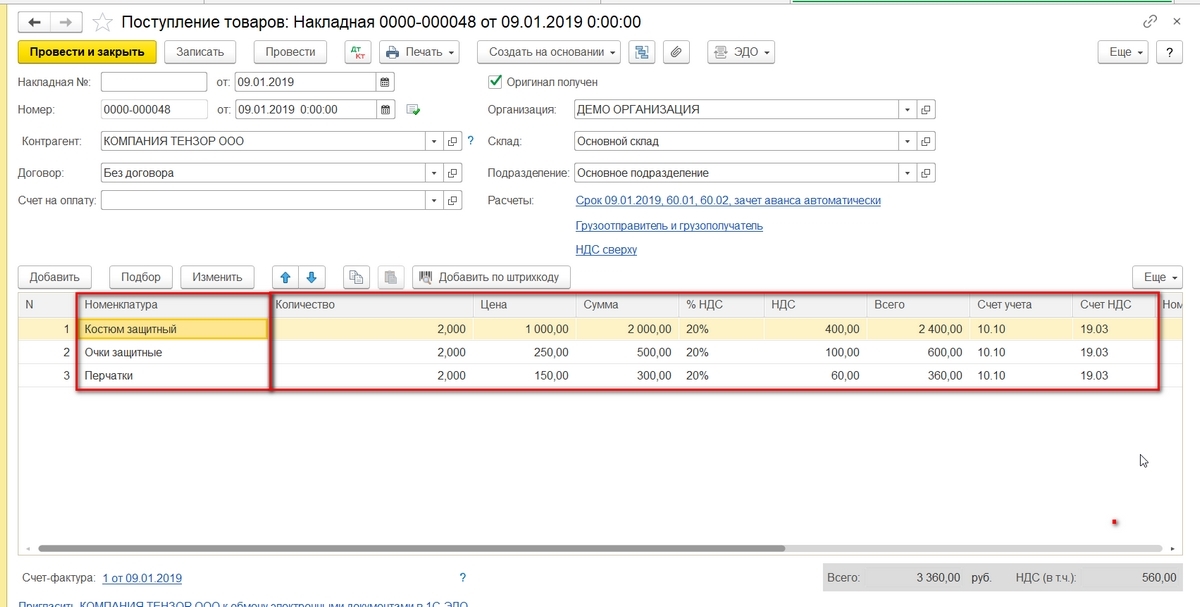

Рис.2 Поступление товаров: Накладная

Рис.2 Поступление товаров: Накладная

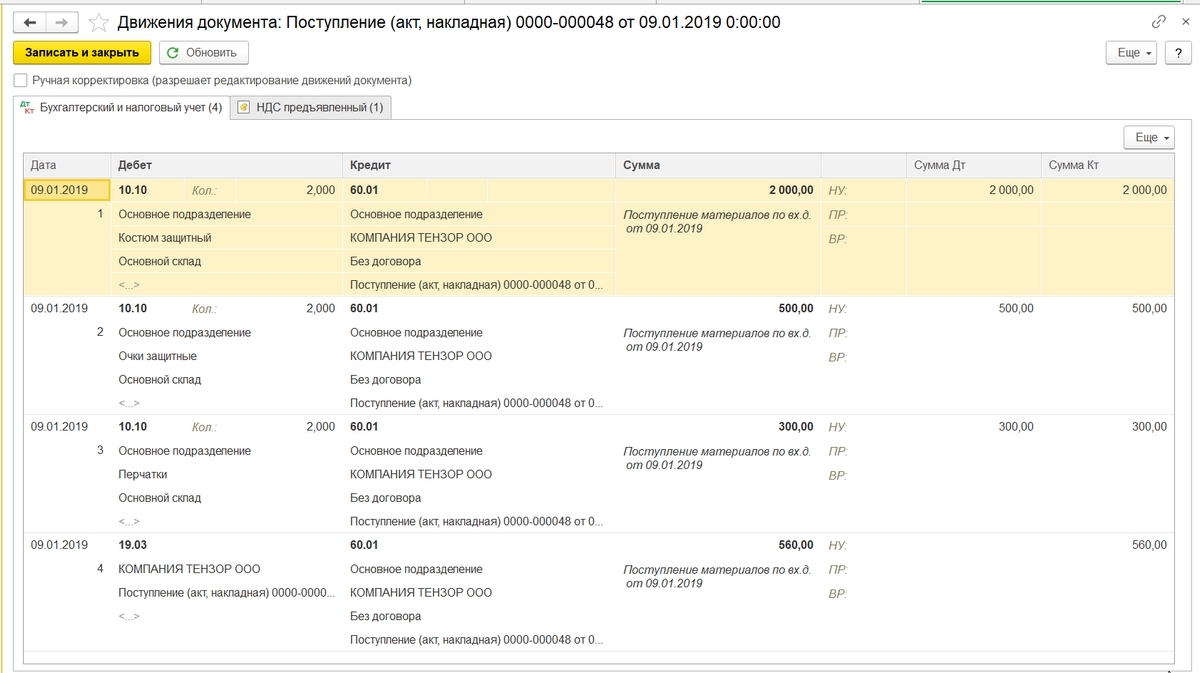

Рис.3 Движения документа

Рис.3 Движения документа

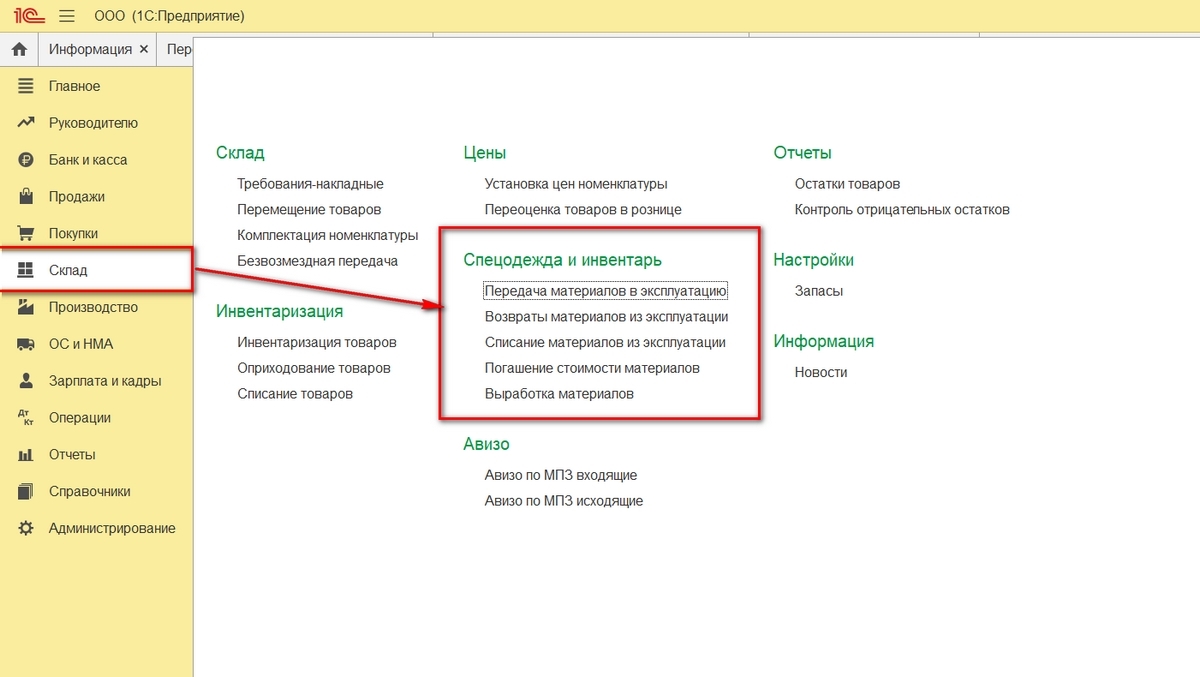

При передаче спецодежды в эксплуатацию путь по меню:

Склад => Спецодежда и инвентарь => Передача материалов в эксплуатацию.

Пункты меню Списание материалов из эксплуатации и Возвраты материалов из эксплуатации разберем ниже (но этот скриншот в дальнейшем приводить не будем).

Рис.4 Спецодежда и инвентарь

Рис.4 Спецодежда и инвентарь

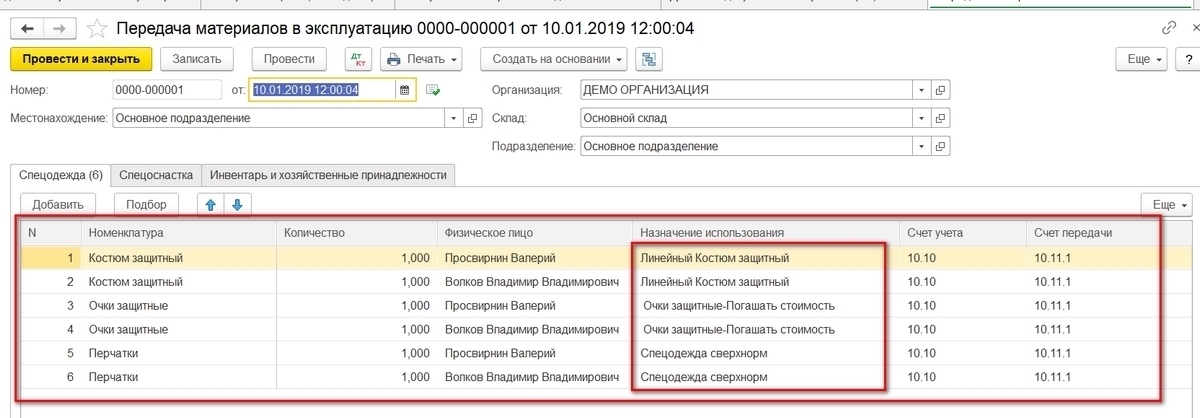

Для получения корректных проводок важно правильно заполнить раздел Назначение использования. На каждый вид номенклатуры он заполняется заново (это не ошибка, так задумано)

Рис.5 Передача материалов в эксплуатацию

Рис.5 Передача материалов в эксплуатацию

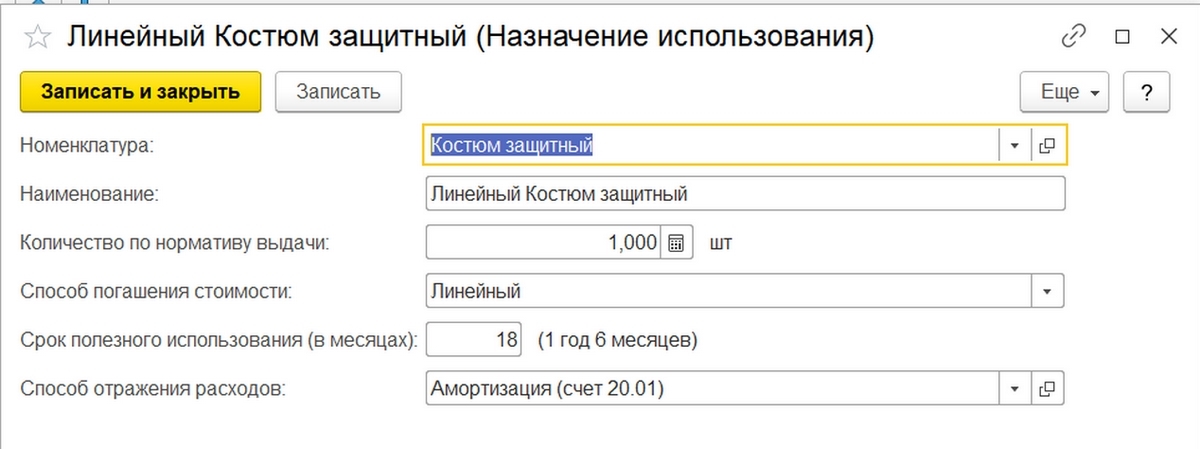

По костюмам выберем из справочников Линейный способ погашения стоимости и Способ отражения расходов – счет 20.01 (варианты 23, 25, 26, 44).

Рис.6 Назначение использования

Рис.6 Назначение использования

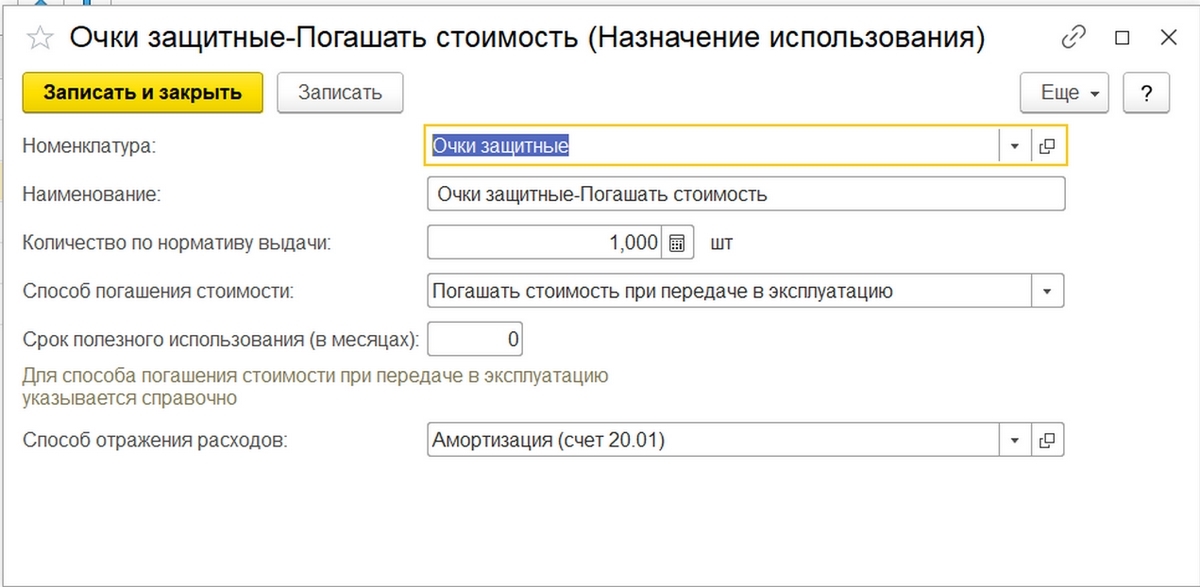

По защитным очкам другой способ погашения стоимости – при передаче в эксплуатацию.

Рис.7 Способ погашения стоимости

Рис.7 Способ погашения стоимости

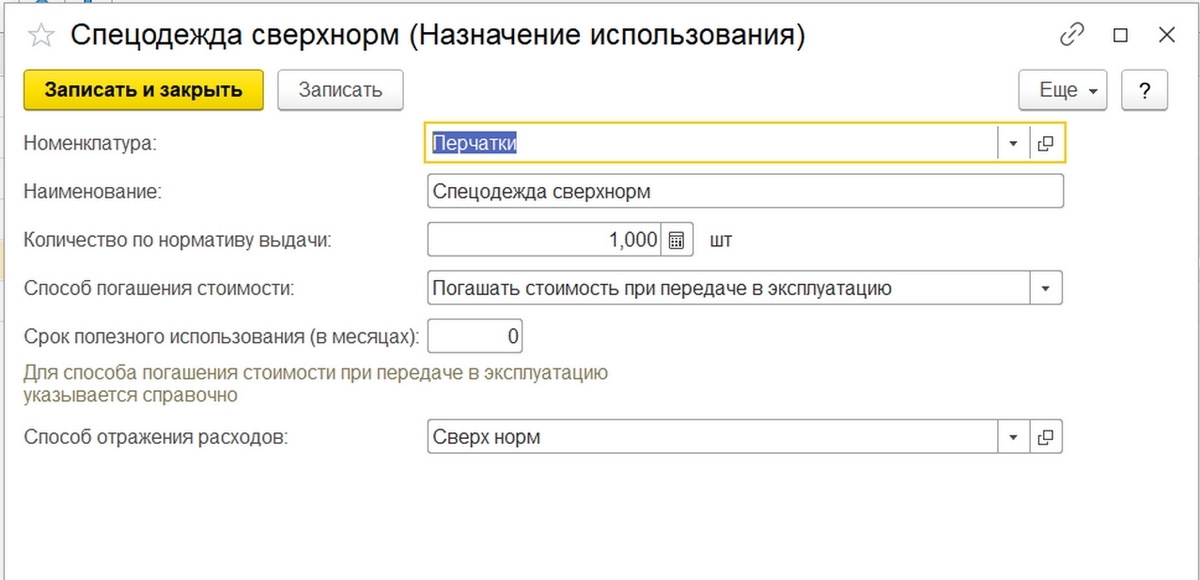

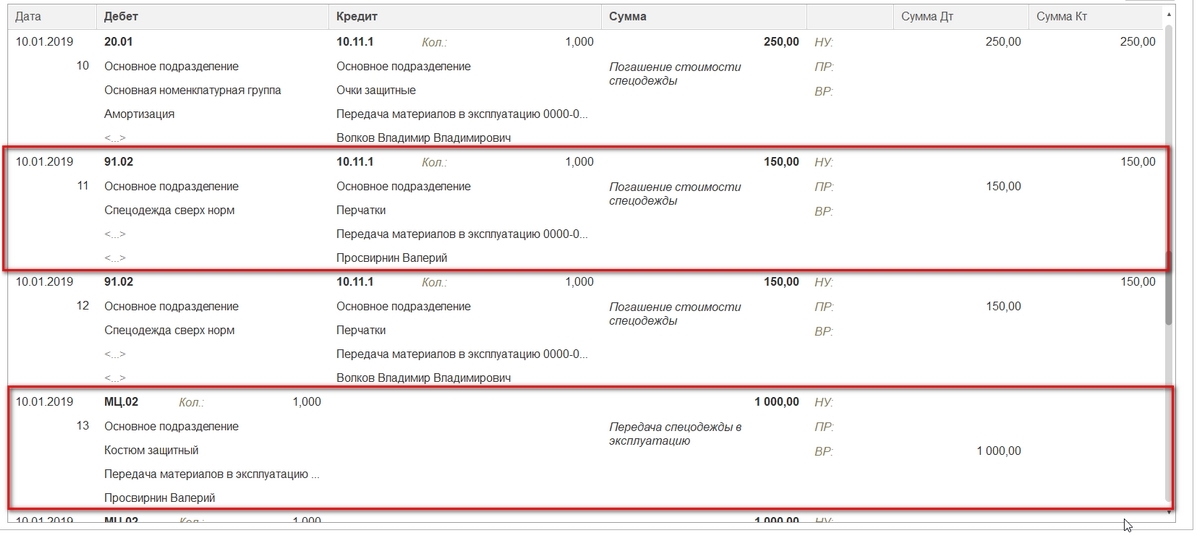

Поскольку пару перчаток мы выдаем сверх нормы, расходы будем списывать на счет 91.02. При этом в расчете налога на прибыль принимать их к учету не будем, в результате чего образуется постоянная разница в размере 30 руб. (150 руб. х 20%).

Рис.8 Учет выданного сверх нормы

Рис.8 Учет выданного сверх нормы

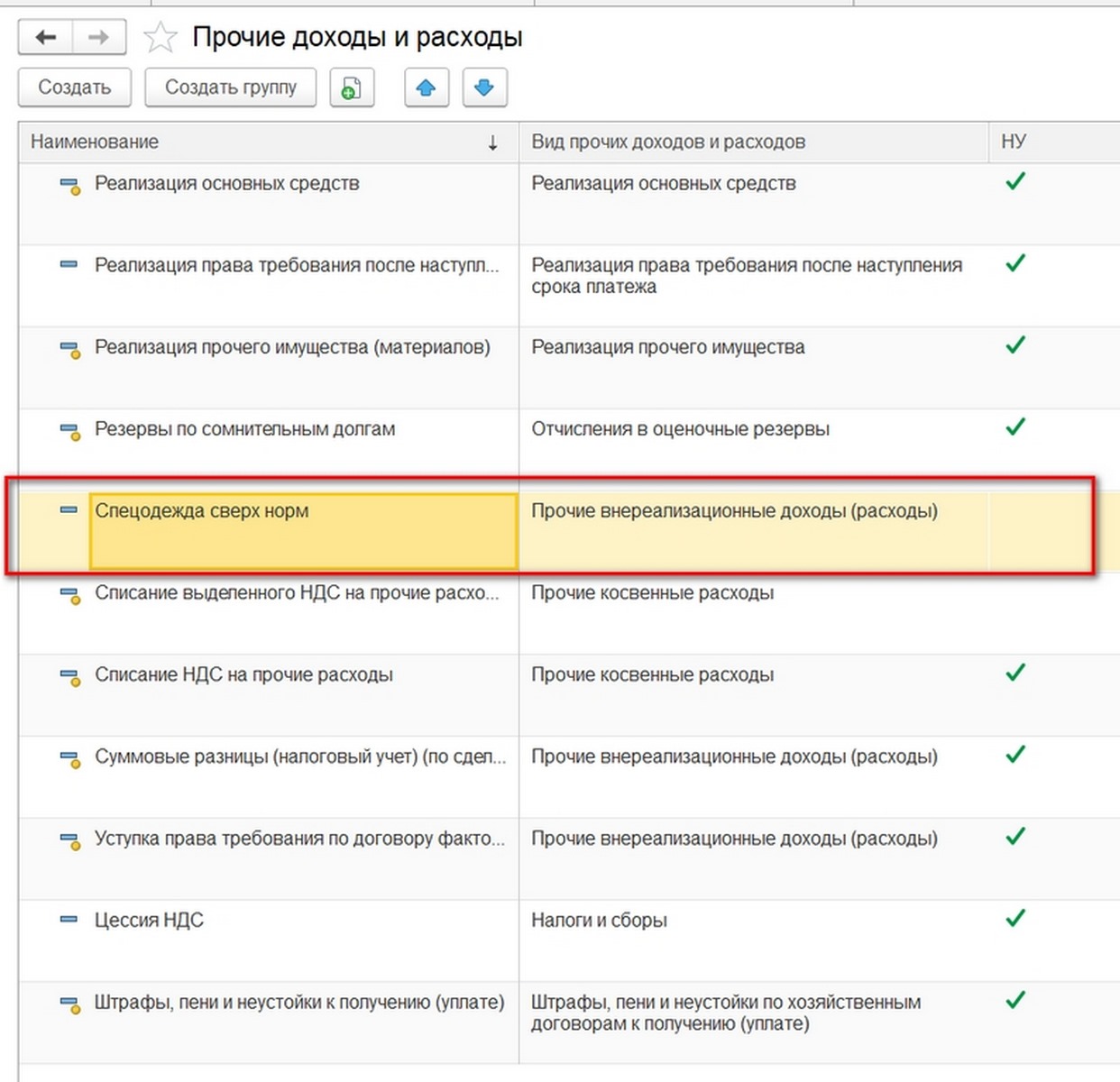

В разделе Способ отражения расходов добавим вид расходов по спецодежде сверх норм, укажем какой это вид расходов и снимем «галку» учитывать в НУ.

Рис.9 Прочие расходы и доходы

Рис.9 Прочие расходы и доходы

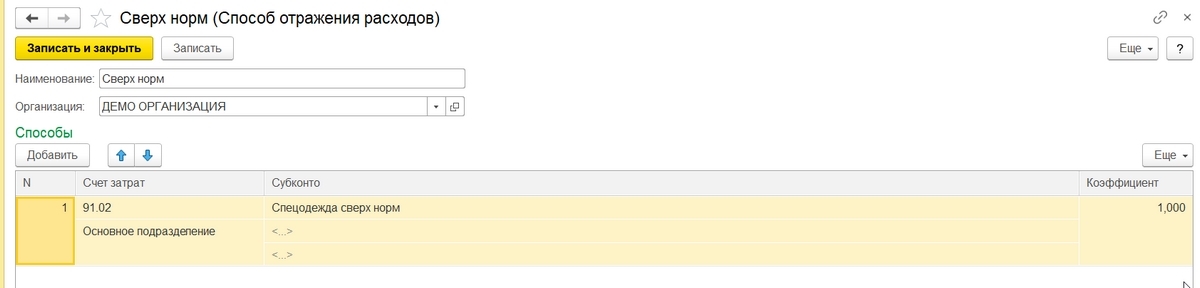

Счет затрат укажем 91.02.

Рис.10 Способ отражения расходов

Рис.10 Способ отражения расходов

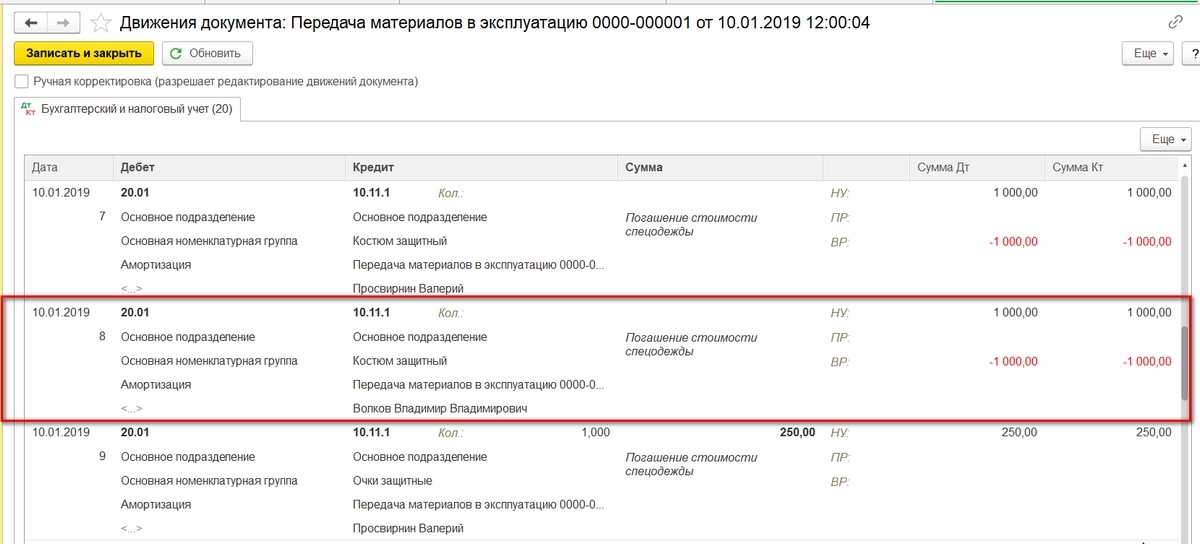

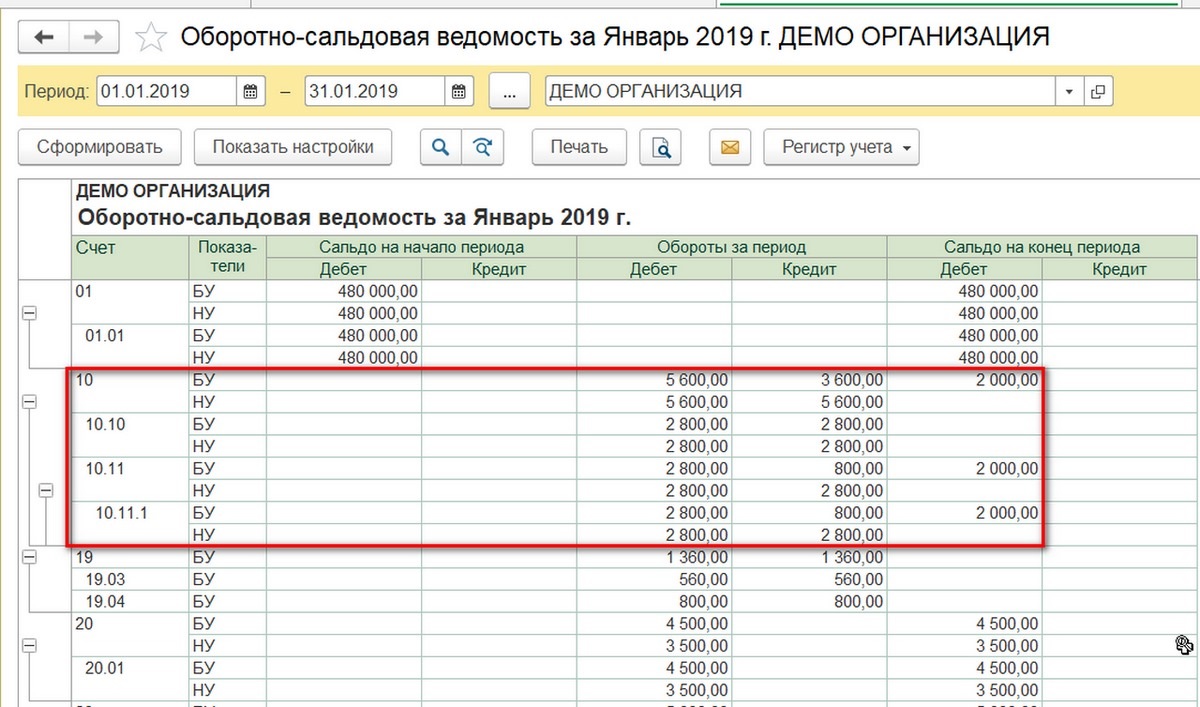

После заполнения документа проведем его. Из проводок мы видим:

- Сначала все позиции списались на счет 10.11.1;

- По позициям, которые списываются единовременно, произошло списание в БУ на счета 20.01 и 91.02;

- По защитным костюмам в БУ списания нет;

- В налоговом учете суммы по защитным костюмам списались и образовались временные разницы;

- По одежде сверх норм посчиталась постоянная разница. Кроме того, заполнились данные по забалансовому счету МЦ.02.

Рис.11.1 Движения документа

Рис.11.1 Движения документа

Рис.11.2 Движения документа (вторая часть)

Рис.11.2 Движения документа (вторая часть)

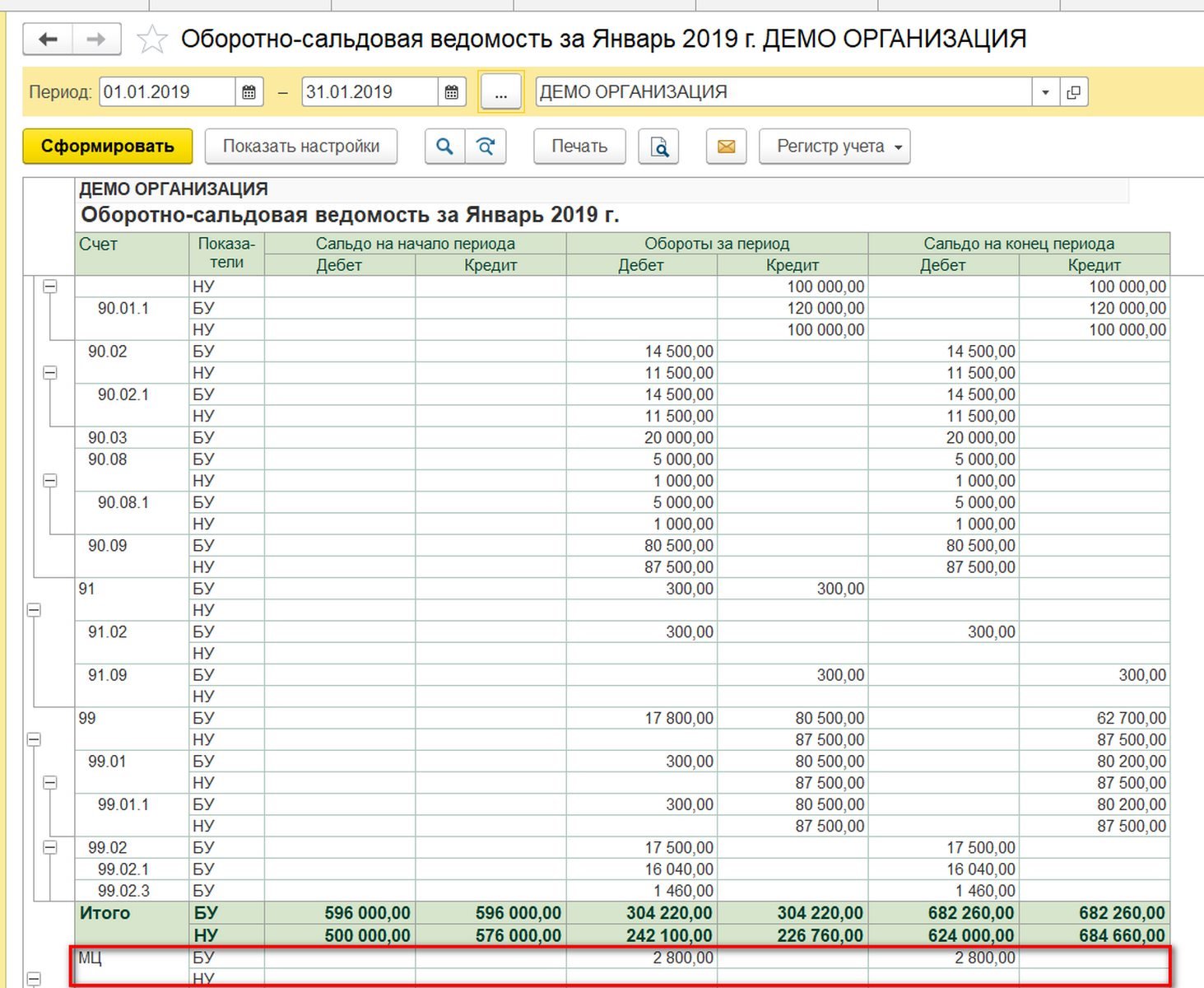

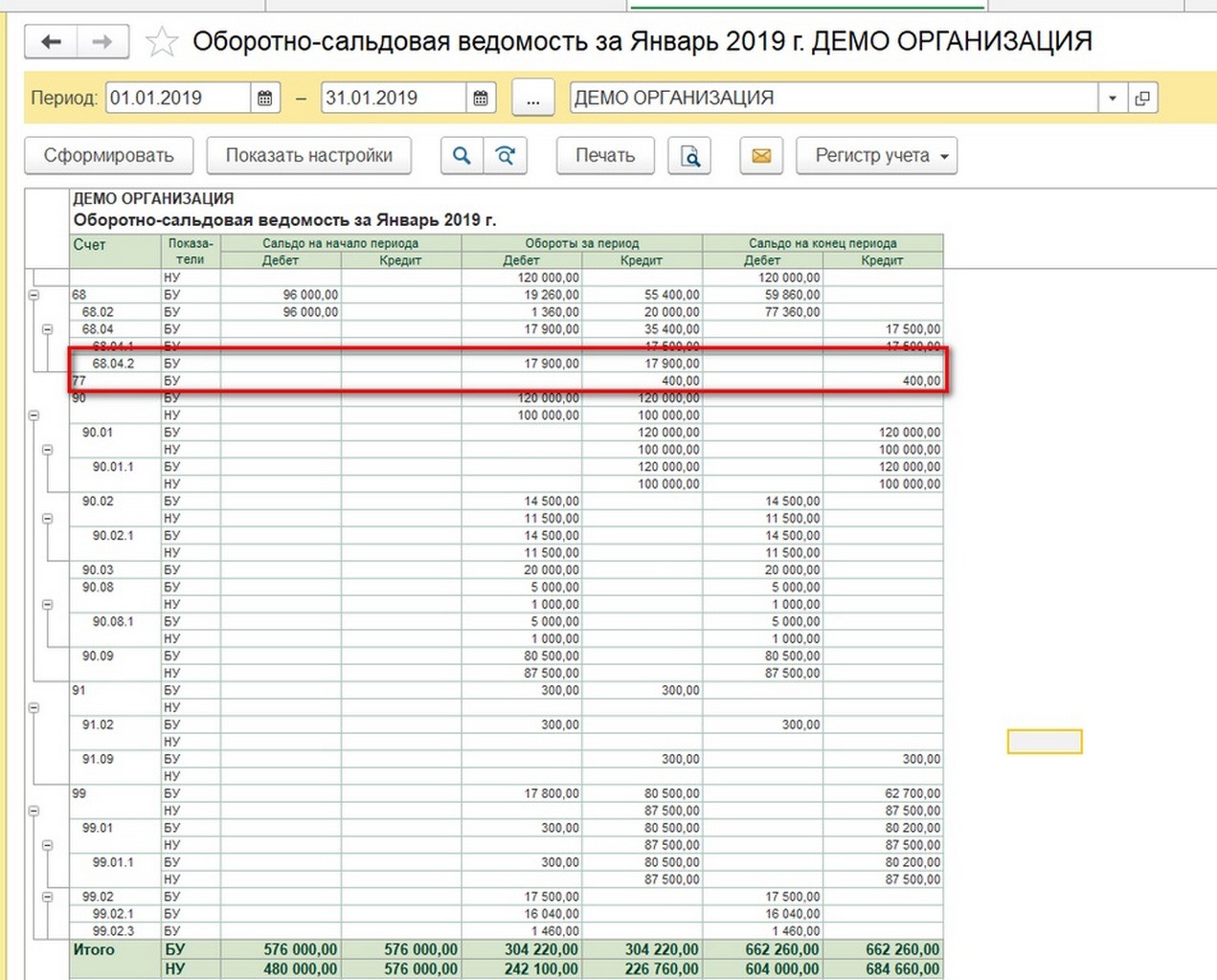

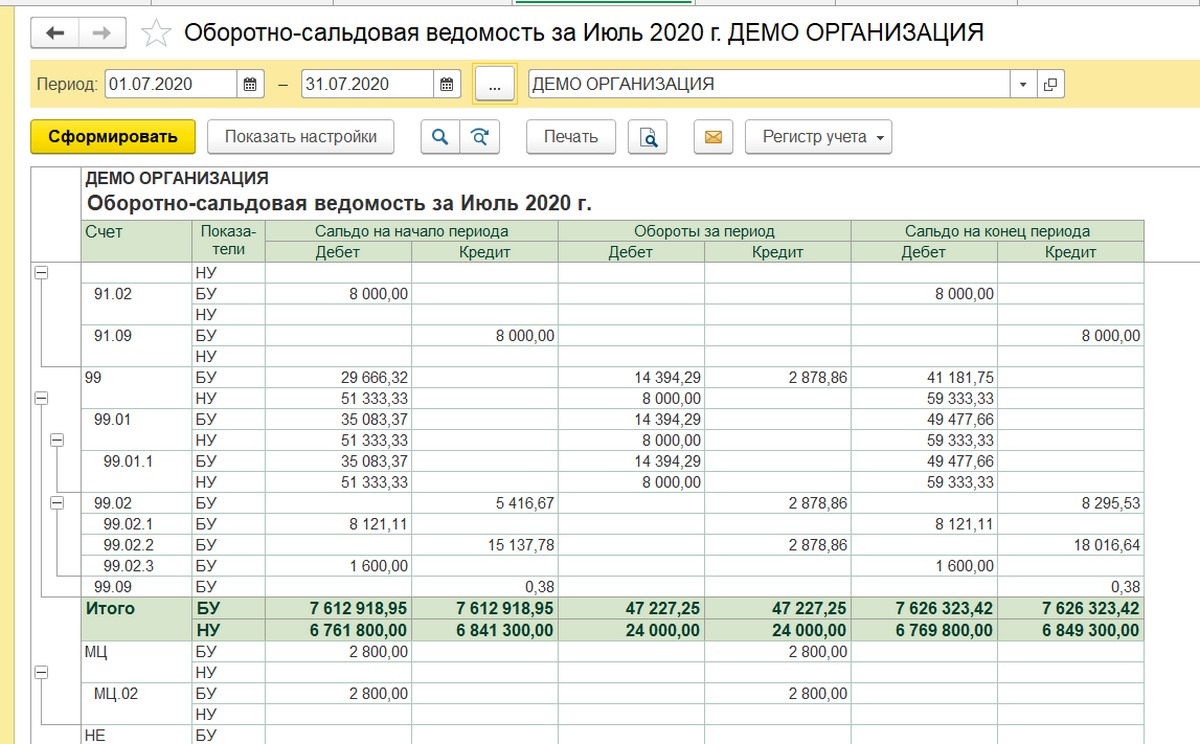

Оборотно-сальдовая ведомость за январь до закрытия месяца.

Рис.12.1 Оборотно-сальдовая ведомость

Рис.12.1 Оборотно-сальдовая ведомость

Рис.12.2 МЦ БУ/НУ

Рис.12.2 МЦ БУ/НУ

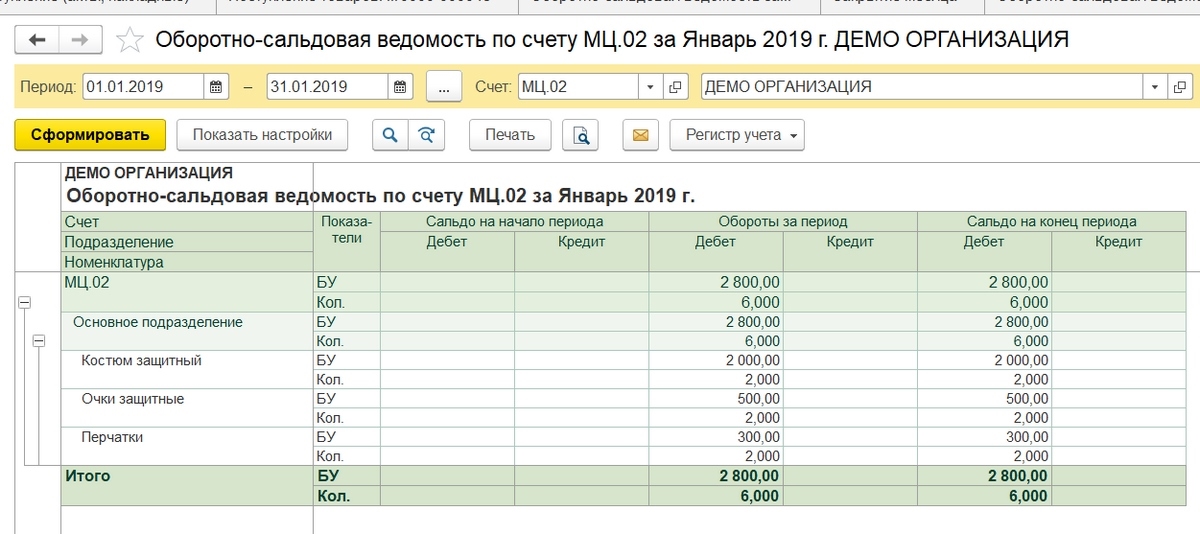

Можем посмотреть аналитику по забалансовому счету.

Рис.13 Аналитика по забалансовому счету

Рис.13 Аналитика по забалансовому счету

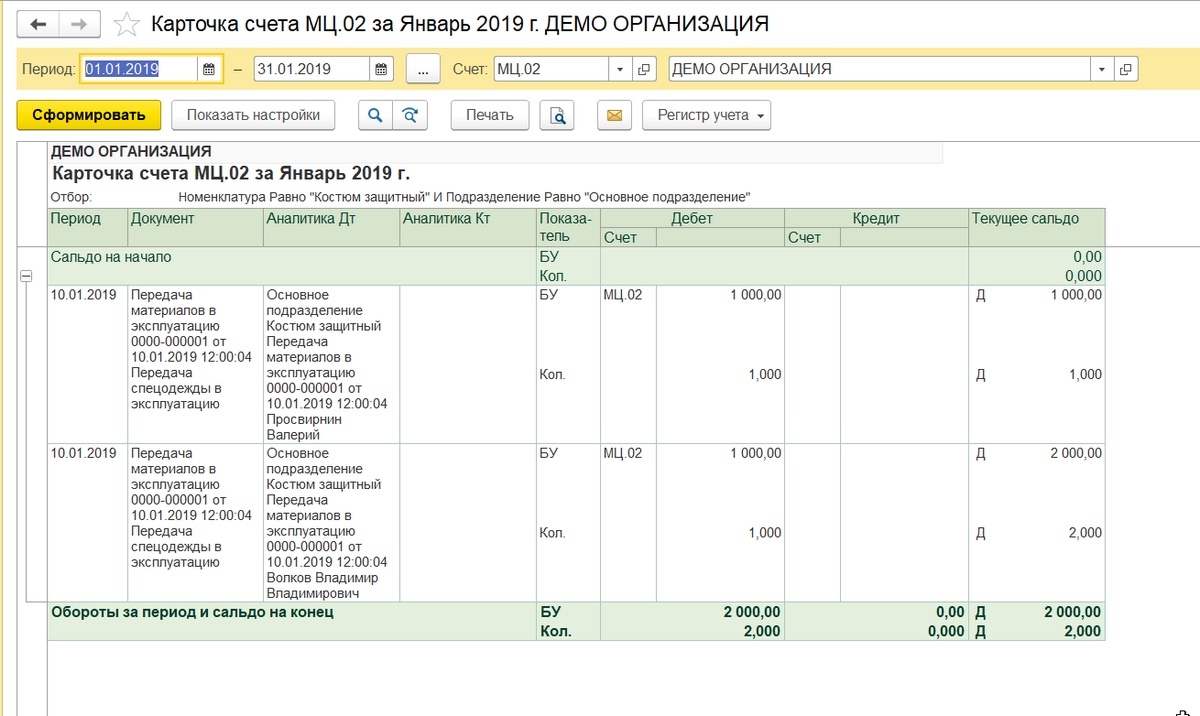

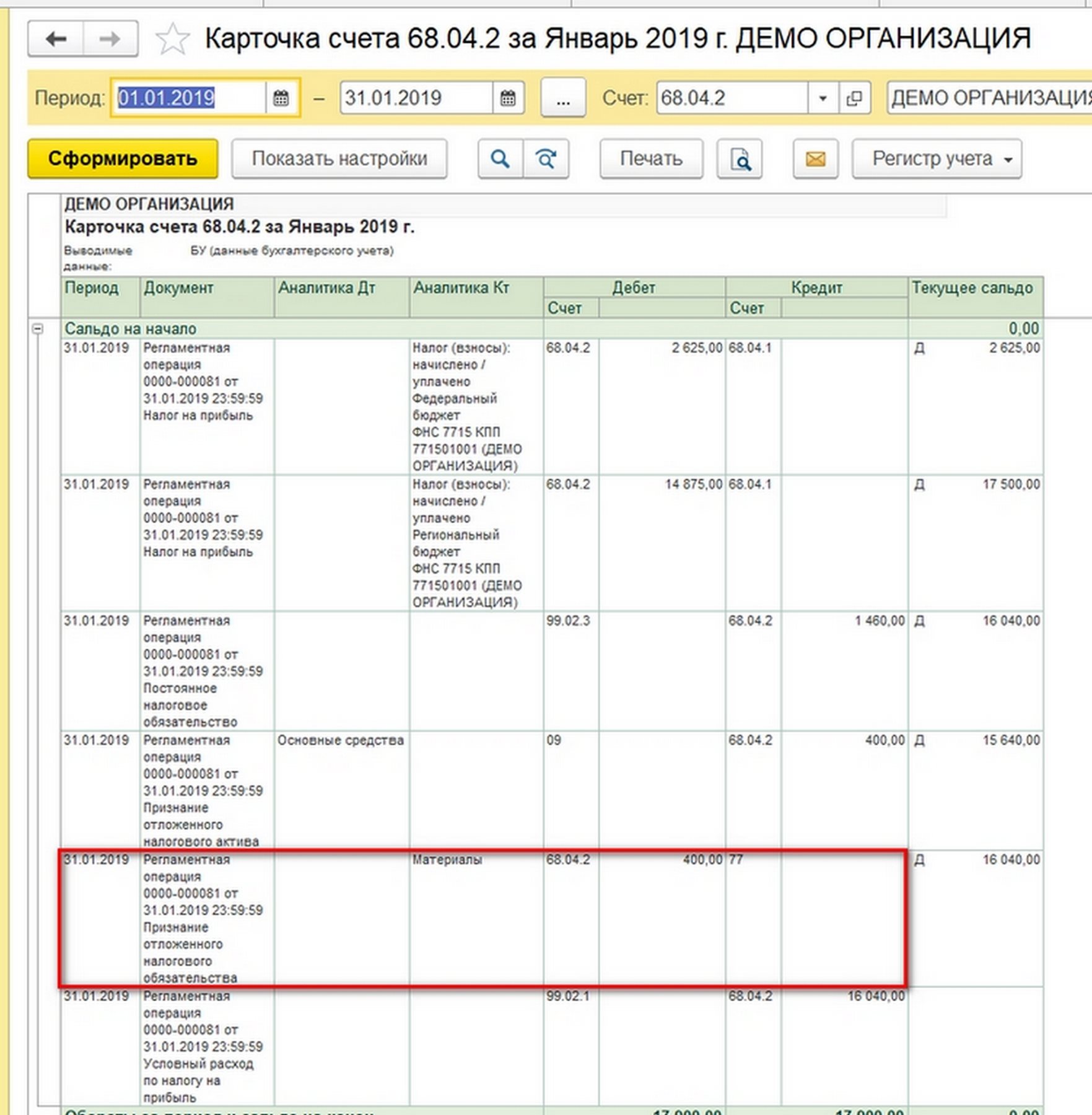

В карточке видно, какому конкретно сотруднику передали в эксплуатацию спецодежду. Напомним, консультацию по 1С, в частности по учету спецодежды, вы можете получить, обратившись к нашим специалистам по телефону или оставив заявку на сайте.

Рис.14 Карточка счета

Рис.14 Карточка счета

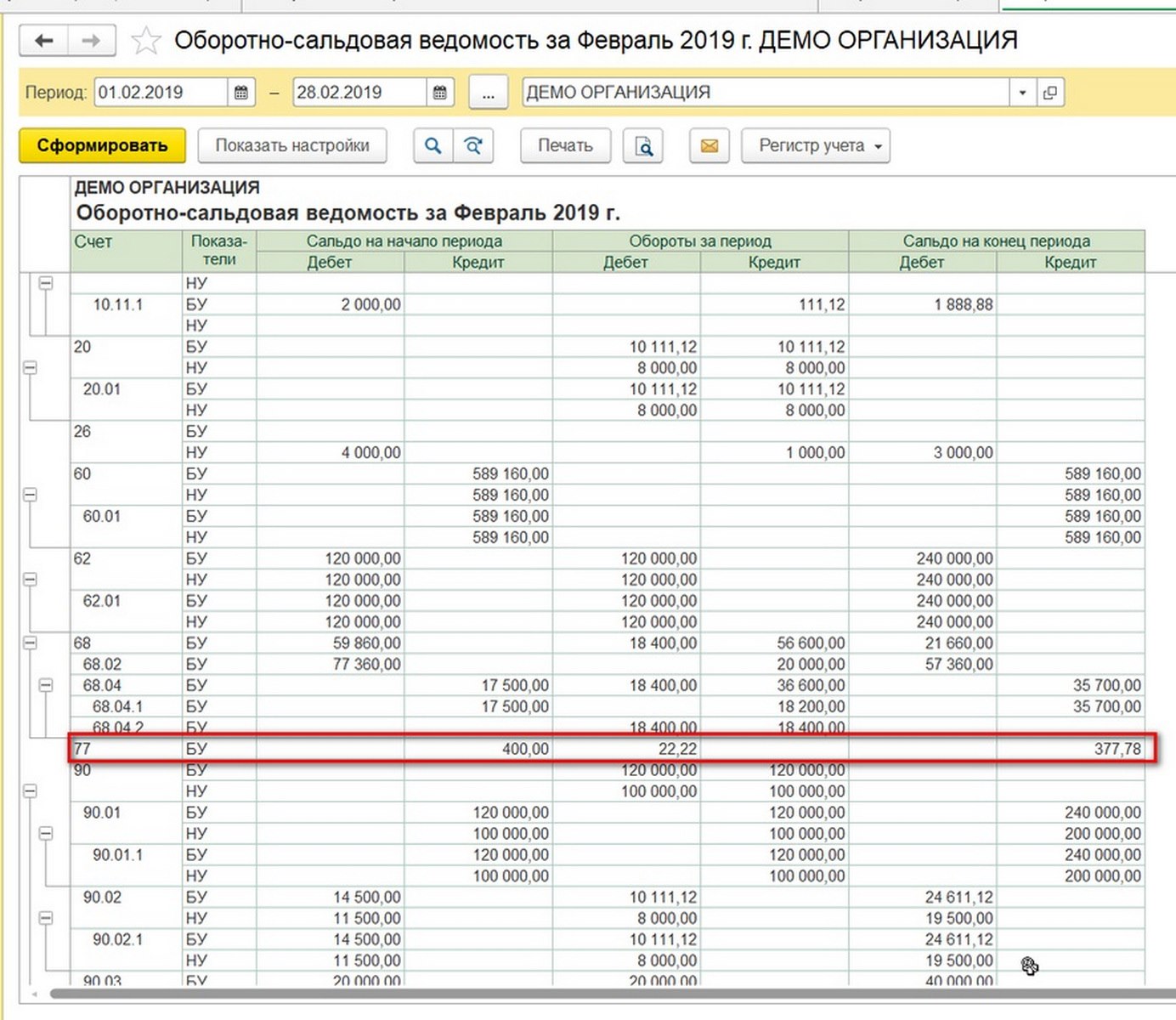

Закроем месяц. Образовалась ОНО в размере 400 рублей (2000 руб. х 20%).

Рис.15 ОСВ на закрытие месяца

Рис.15 ОСВ на закрытие месяца

Рис.16 Наши материалы

Рис.16 Наши материалы

По костюмам защитным списание расходов пока не произошло. Стандартная функциональность 1С:Бухгалтерия начинает списывать линейную амортизацию по спецодежде, начиная со следующего месяца после ввода в эксплуатацию, хотя следует отметить, что методологически этот момент не обозначен в законодательстве. Если бухгалтер не против реализованного алгоритма, советуем закрепить его в учетной политике, чтобы избежать возможных разногласий с проверяющими органами.

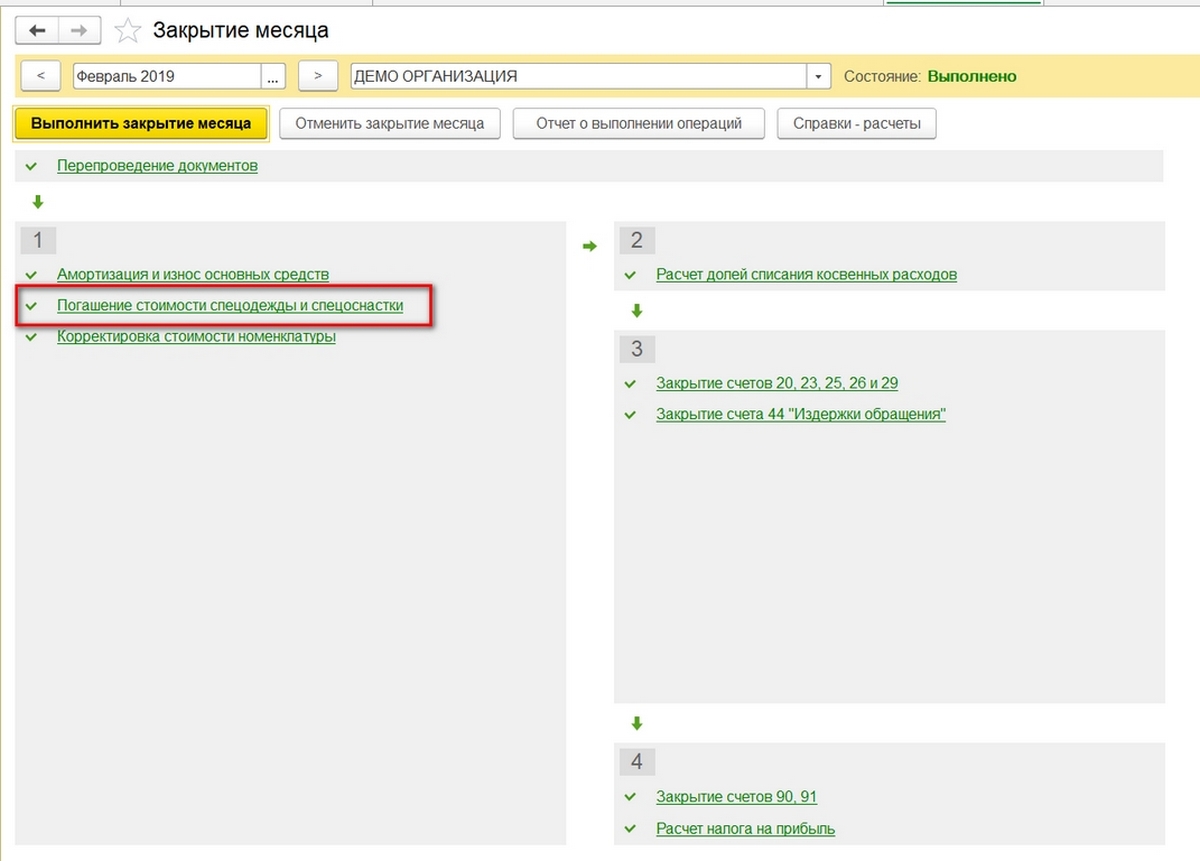

Закроем следующий месяц. Теперь в форме Закрытие месяца появился пункт про погашение стоимости спецодежды.

Рис.17 Закрытие месяца

Рис.17 Закрытие месяца

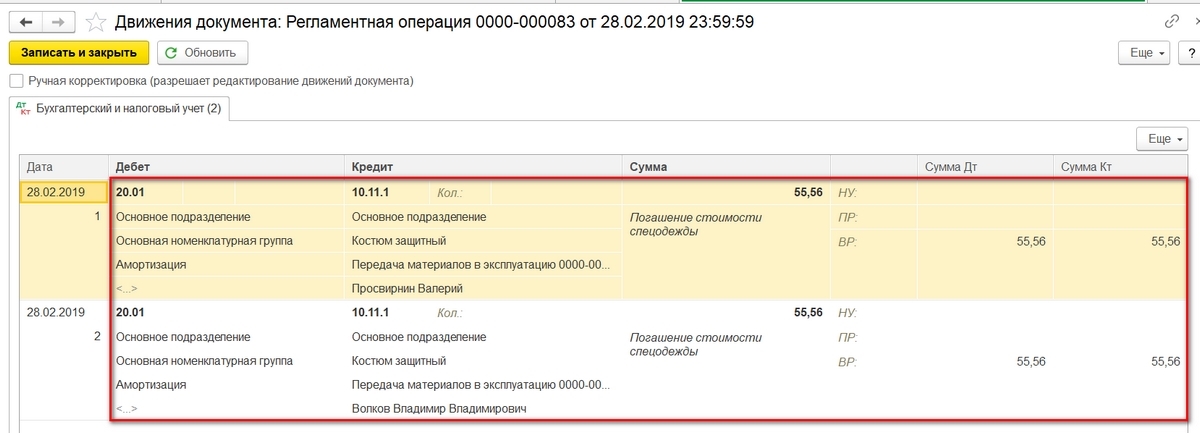

Суммы списались на 20-й счет.

Рис.18 Движения документа

Рис.18 Движения документа

Списалась сумма ОНО (111,12 руб. х 20% = 22,22 руб.).

Рис.19 Списание суммы

Рис.19 Списание суммы

На забалансовом счете МЦ.02 спецодежда должна числиться все то время, пока находится в эксплуатации. По истечении 18 месяцев балансовая стоимость спецодежды списана полностью.

Рис.20.1 Балансовая стоимость спецодежды списана полностью

Рис.20.1 Балансовая стоимость спецодежды списана полностью

Рис.20.2 ОСВ (вторая часть)

Рис.20.2 ОСВ (вторая часть)

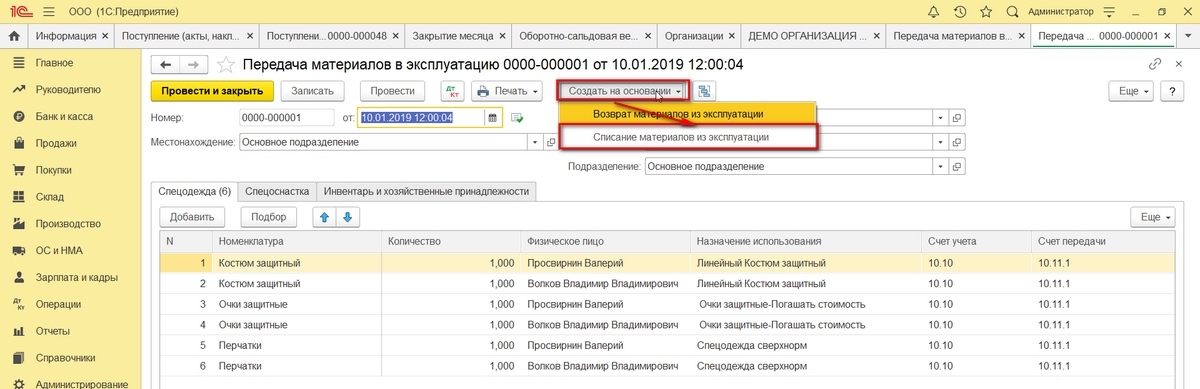

Спишем пришедшую в негодность и полностью амортизированную спецодежду.

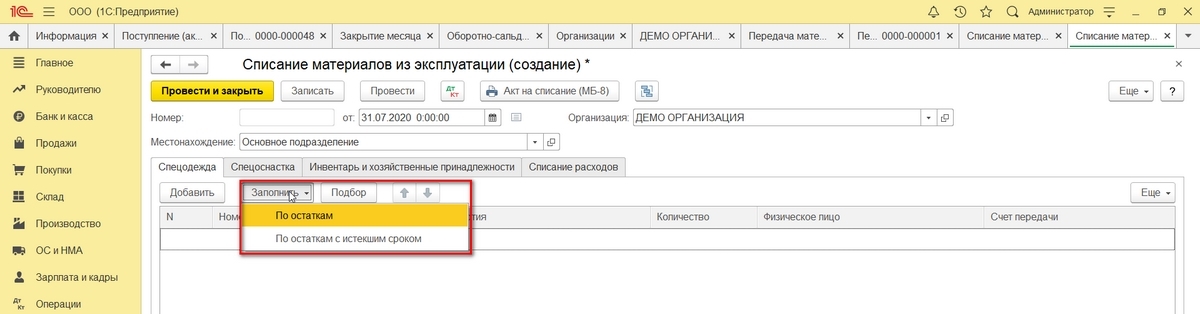

Чтобы облегчить заполнение документов, можно на основании передачи материалов в эксплуатацию создать документ Списание материалов из эксплуатации. Очки и перчатки можно было списать после года эксплуатации, но в целях примера покажем списание всех позиций в одном документе.

Рис.21 Создать на основании

Рис.21 Создать на основании

Заполнить таблицу данных можно По остаткам.

Рис.22 Заполнение документа

Рис.22 Заполнение документа

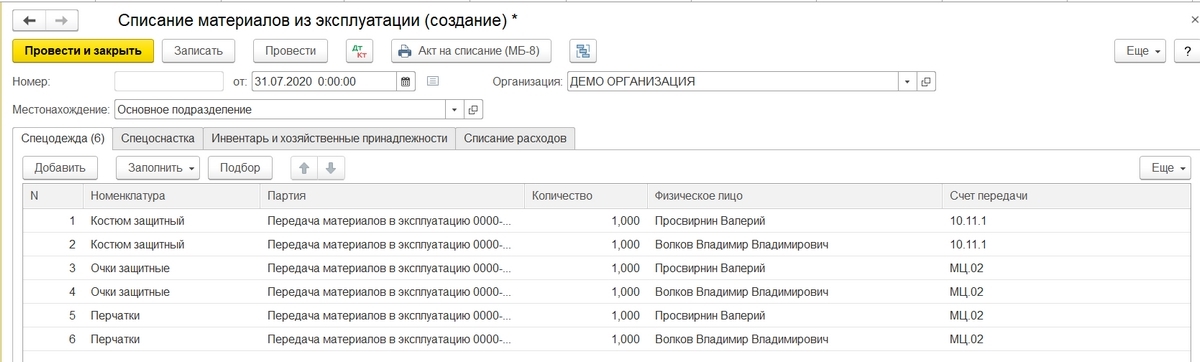

Рис.23 Списание материалов из эксплуатации

Рис.23 Списание материалов из эксплуатации

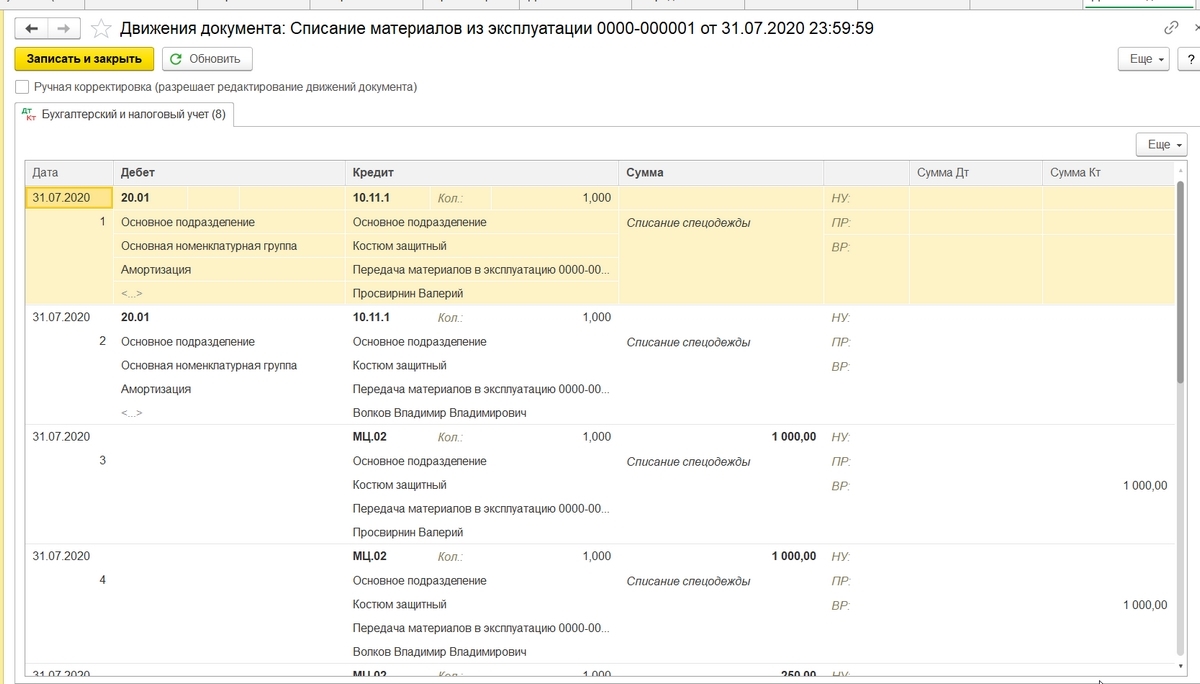

После проведения увидим проводки.

Рис.24 Движения документа

Рис.24 Движения документа

Забалансовый счет обнулился.

Рис.25 Забалансовый счет обнулился

Рис.25 Забалансовый счет обнулился

Спецодежда при увольнении работника: какие налоги заплатит сотрудник

Поскольку спецодежда не принадлежит работнику, а является собственностью организации, выдавшей ее, сотрудник должен бережно относится к форме и вернуть комплект обратно на фирму. Например, если:

- подчиненный решил уволиться с компании;

- работник перешел на новую должность или на новое рабочее место;

- спецодежда стала непригодной для дальнейшей носки (по причине естественного износа или ее порчи).

| Сотрудник вернул спецодежду | Работник оставил спецодежду у себя или утратил ее |

|

Спецодежда передается назад в компанию;

остаток стоимости после естественного износа формы возмещается за счет средств работника; число переданных предметов списывается с личной карточки работника; НДФЛ не платится. |

Сотрудник получил нематериальную выгоду – доход, оставив у себя одежду;

стоимость спецодежды облагается НДФЛ, который удерживается с сотрудника; налог платится в ФНС; величина дохода учитывается в справке по форме 2-НДФЛ при оформлении увольнения. |

Экспертное мнение к вопросу о том, в каких случаях необходимо выдавать спецодежду

Эксперты Министерства здравоохранения приводят следующий перечень случаев, при которых необходимо обеспечивать работников специальной одеждой с целью защиты от загрязнений, высокой температуры и иных повреждений:

- химические и лабораторные работы, связанные с химикатами, едкими растворами и веществами;

- проведение ремонта легкового/грузового автомобиля;

- изготовление агрегатов, электроинструментов, сборка специальной техники;

- работы, связанные с лакокрасочными материалами, машиностроением;

- цветная металлургия, чугунолитейная металлургия, сталелитейные работы;

- слесарные работы, фрезеровка, металлообработка.

Обязан ли сотрудник возвращать спецодежду при увольнении?

Специальная одежда — это надежное средство защиты работника от неблагоприятных факторов, присутствующих на производственных мощностях. Она обязательно выдается лицам на заводах, фабриках, других предприятиях.

Стоит обратить внимание, что к ней относят различные комбинезоны, костюмы, тулупы, халаты, куртки, брюки, полушубки, обувь, перчатки, рукавицы, очки, респираторы, шлемы, противогазы, головные уборы и так далее. Так как в разных компаниях, организациях и на предприятиях есть свои отличительные особенности технологического процесса, то конкретный список специальной одежды определяется фирмой в индивидуальном порядке

Так как в разных компаниях, организациях и на предприятиях есть свои отличительные особенности технологического процесса, то конкретный список специальной одежды определяется фирмой в индивидуальном порядке.

Нужно обратить внимание, что бухгалтерский учет специальной одежды обязательно ведется в соответствии с ПБУ 5/01, Методическими указаниями по бухгалтерскому учету МПЗ, Методическими указаниями по бухгалтерскому учету специального инструмента, приспособлений, оборудования и одежды. Еще до передачи в производство или личное пользование конкретного гражданина специальная одежда учитывается в составе оборотных активов компании на отдельном субсчете «Специальная оснастка и спецодежда на складе»

Еще до передачи в производство или личное пользование конкретного гражданина специальная одежда учитывается в составе оборотных активов компании на отдельном субсчете «Специальная оснастка и спецодежда на складе».

Когда она передается в пользование, то специальная одежда по фактической себестоимости списывается на субсчет 10-11 «Специальная оснастка и спецодежда в эксплуатации». На протяжении всего времени использования ее стоимость обязательно списывается линейным способом в дебет счетов учета затрат.

Если срок пользования не более двенадцати месяцев, то разрешено стоимость специальной одежды списывать в дебет счетов учета затрат в момент передачи сотрудникам. Это необходимо сделать для понижения трудоемкости учетных работ.

Следует отметить, что на некоторых видах производств выдача специальной одежды является обязательной. Основные правила обеспечения сотрудников компании или предприятия таким оснащением утверждены Приказом Минздравсоцразвития России.

Специальная одежда подлежит списанию с бухгалтерского учета, если она не применяется для производства продукции (выполнения определенных работ, предоставления различных услуг) или для управленческих нужд предприятия. Выбытие предметов одежды осуществляется в случаях ее продажи, списания в результате естественного износа, безвозмездной передачи или ликвидации из-за возникновения аварий, ЧП на производстве.

Сюда также стоит отнести стихийные бедствия, катастрофы, в результате возникновения которых спецодежда списывается. К примеру, при продаже на списание специальной одежды и других приспособлений проводка будет следующей: Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 10.

Если сотрудник был уволен руководителем предприятия или написал заявление об уходе, то при расторжении трудового договора обязательно производятся взаимные расчеты друг перед другом.

Подчиненный при освобождении рабочего места обязательно должен вернуть предприятию или компании не только спецодежду, но и приспособления, обувь, которые были выданы ему при поступлении на работу.

Если субъект хочет оставить себе форму или еще что-либо из выданного ранее для выполнения своих трудовых обязанностей, то осуществляется удержание стоимости специальной одежды из расчета при увольнении человека. Это также касается случаев, когда униформа пришла в негодность ранее указанного срока. При этом из расчетной заработной платы обязательно удерживается стоимость спецодежды.