Как рассчитать среднесписочную численность работников для рсв-1, фсс или других целей

Содержание:

- Проверка корректности отражения среднесписочной численности

- Как производятся расчёты

- Пошаговая инструкция по расчёту среднесписочной численности работников

- Способы подачи

- Кто должен сдавать сведения о количестве работающих

- Куда предоставлять и способы отправки отчетности

- Числовой пример

- Списочная численность

- Сроки сдачи отчета среднесписочной численности

- Как рассчитать среднесписочную численность (формула)

- Списочная численность

Проверка корректности отражения среднесписочной численности

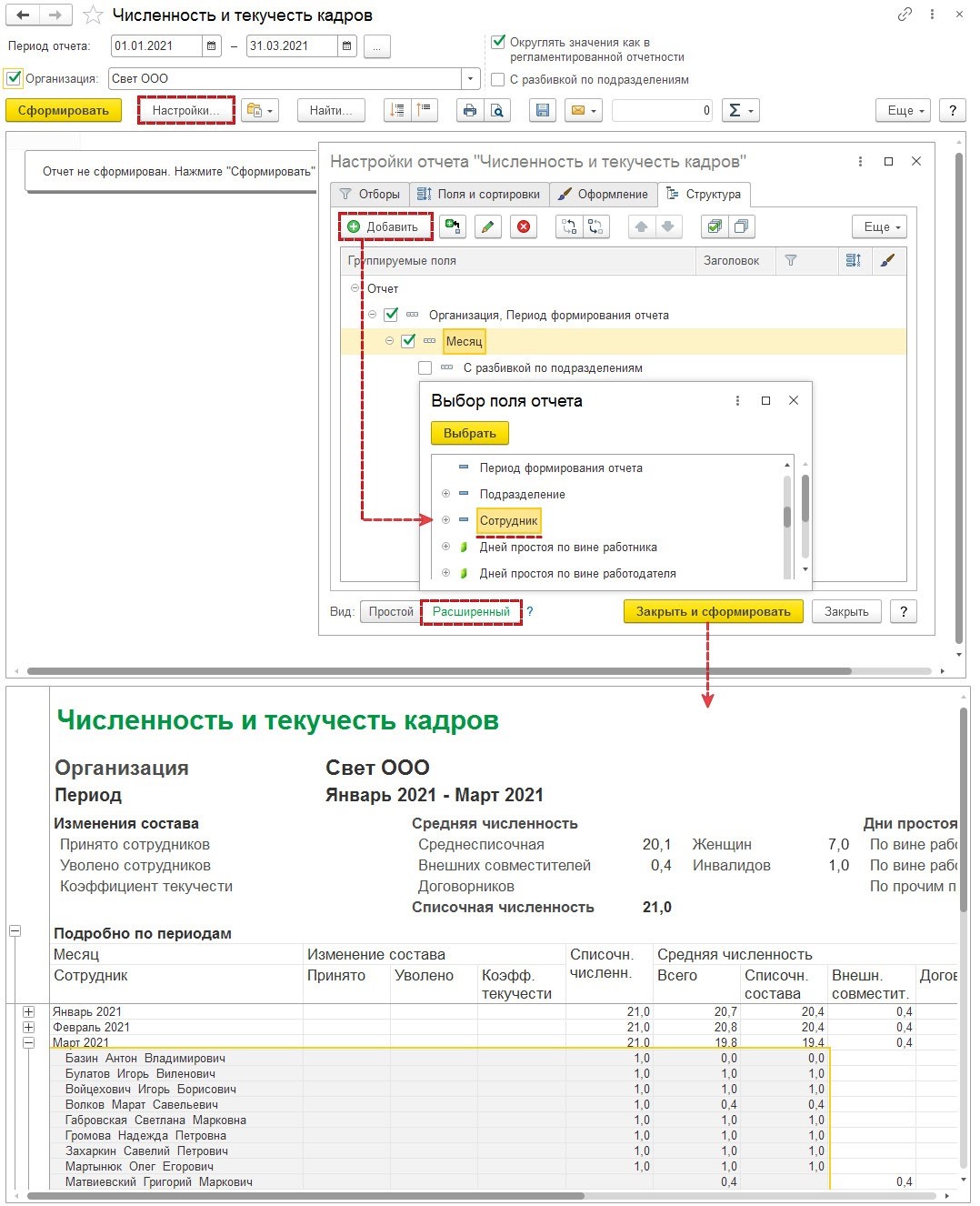

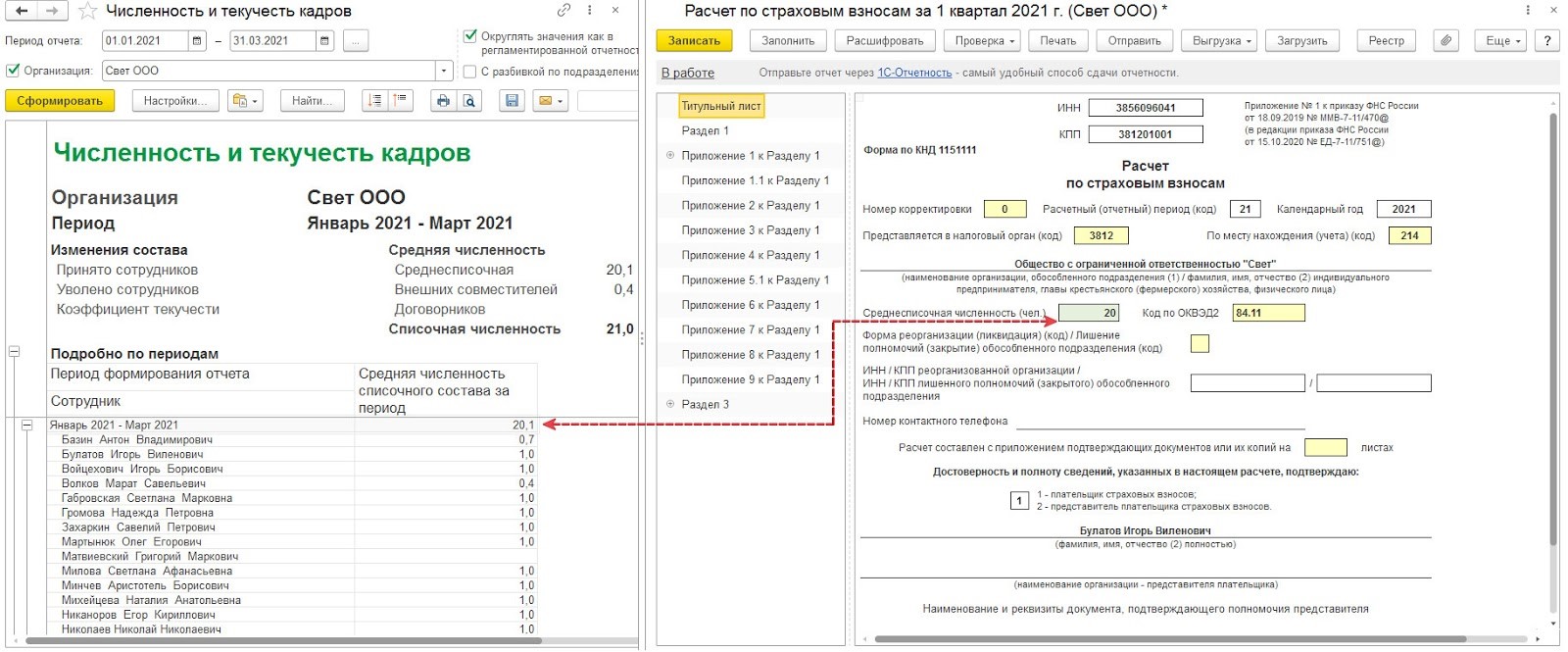

Пользователю нужно проверить корректность отражения среднесписочной численности в программе, для чего используется отчет «Численность и текучесть кадров». При этом проверить показатель можно одним из двух способов.

Через расшифровку показателя за каждый месяц отчетного периода

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

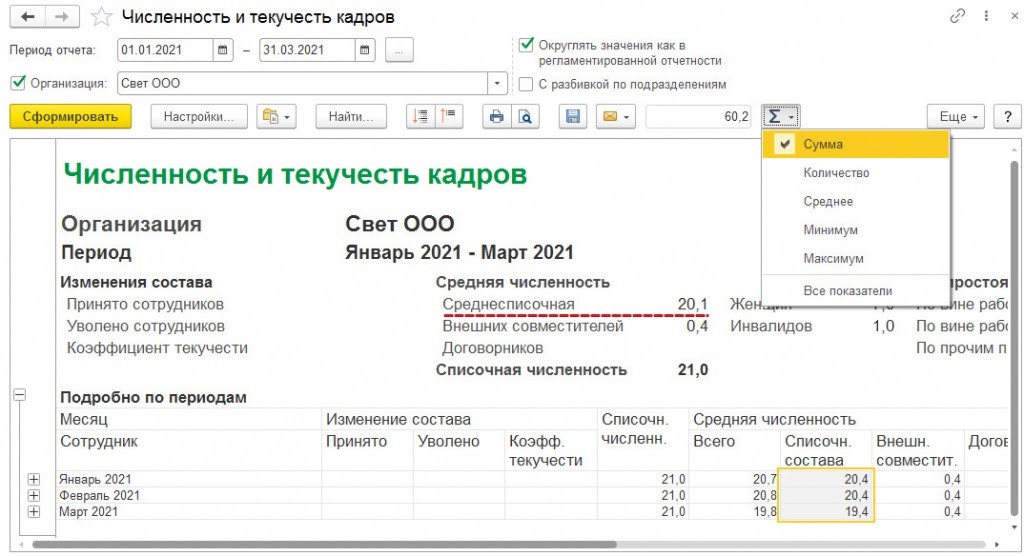

Чтобы проверить, правильно ли рассчитана среднесписочная численность, нужно создать отчет «Численность и текучесть кадров» за необходимый период. Затем требуется расшифровать по месяцам показатель «Средняя численность списочного состава», используя графу «Сотрудник». Также можно добавить группировку строк по графе «Сотрудник».

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

Через расшифровку показателя за отчетный период

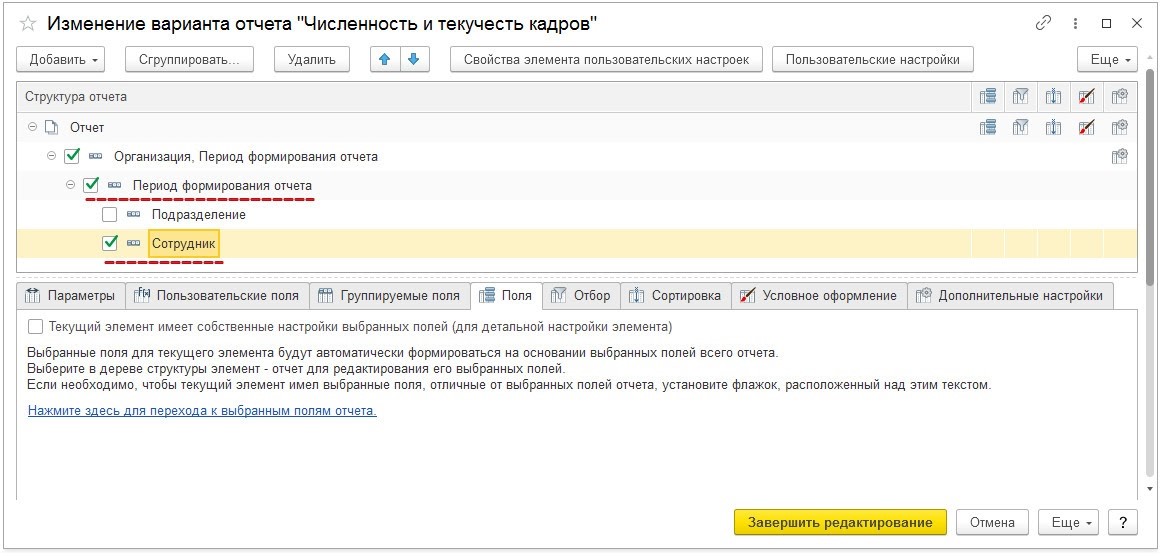

Чтобы сделать расшифровку среднесписочной численности из РСВ без ежемесячной разбивки, нужно провести настройку отчета «Численность и текучесть кадров».

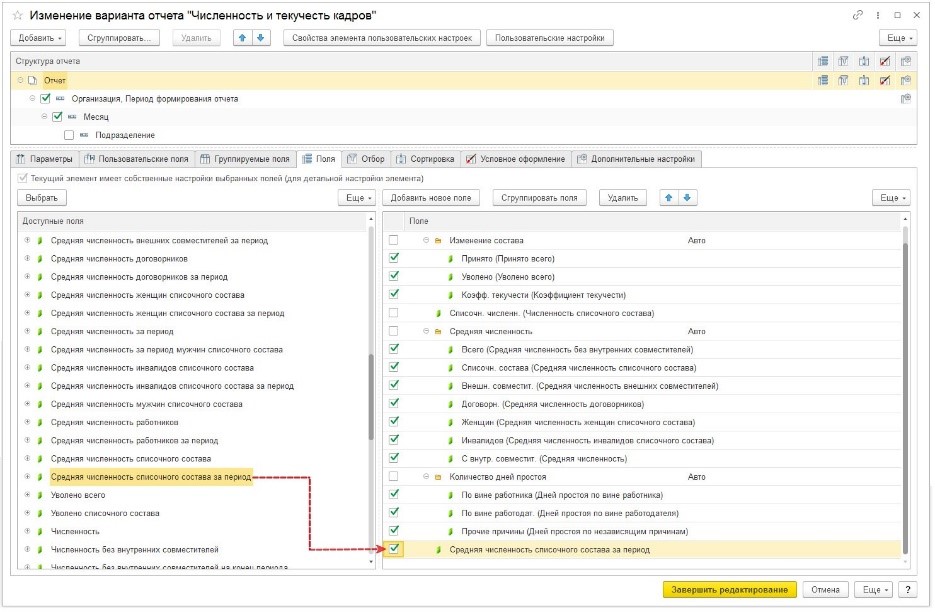

Для редактирования отчета в соответствии с этими целями требуется открыть форму изменения через кнопку «Еще» — выбрать команду «Прочее», далее перейти в «Изменить вариант отчета». В этой форме надо сделать такие действия:

в перечень граф добавить в отчет ресурс «Средняя численность списочного состава за период». Он необходим для вывода значений среднесписочной численности за выбранный отчетный период. Другие ресурсы можно удалить;

поменять формат числа в графе «Средняя численность списочного состава за период». Для этого нужно указать для этого показателя требуемое округление — до сотых или десятых долей, а также до целого числа;

- изменить группировку — вместо «Месяц» выбрать «Период формирования отчета»;

- добавить группировку по сотрудникам.

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.

1С для строительства: как навести порядок в учете?

Программы для складского учета

Как производятся расчёты

Так как среднесписочная численность входит в качестве составной части в среднюю численность, в первую очередь требуется вычислить именно среднесписочную. Среднесписочная численность определяется на основе средней численности для определённого месяца, которую делят на число дней в месяце.

При этом стоит иметь в виду, что некоторые категории сотрудников, входящие в списочную численность, исключаются из неё при вычислении среднесписочной. Есть и категории, которые, напротив, включаются в среднесписочную численность, хотя в списочной их не учитывают.

Далее средняя численность определяется прибавлением к среднесписочной двух других компонентов.

Среднесписочная

Определение среднесписочной численности выполняется для промежутков от месяца (минимальный) до года (максимальный).

Прежде всего, устанавливают списочную численность для сотрудников организации.

В рабочие дни в такую численность включают всех сотрудников, которые работают в организации на основании трудового договора, прибавляя к ним и персонал, который отсутствует на рабочем месте вследствие нетрудоспособности временного характера при условии оформления ими больничных листов. Также учитывают лиц, отправленные в различные отпуска и служебные поездки.

Кроме того, в расчёт принимают:

- лиц, работающих на дому в соответствии с трудовым договором;

- работников, получивших выходной на основании работы в выходные или праздничные дни;

- сотрудников, отправленных в учебные отпуск, при условии начисления им за этот период заработной платы либо в полном, либо в частичном объёме.

При этом сотрудники, которые работают в организации неполное время, учитываются в соответствующий день в пропорции к отработанным часам.

При этом существует ряд категорий, относящихся к списочной численности, которые при этом не включаются в расчёт среднесписочной:

- внешние совместители, имеющие основное место работы в иной организации;

- сотрудницы, которые ушли в отпуск либо период беременности и родов либо на время ухода за ребёнком;

- лица, которым предоставлен учёбный отпуск без оплаты;

- сотрудники, для которых установлена неполная занятость, включая как неполный рабочий день, так и неполную неделю;

- сотрудники, которые работают в организации на основании гражданско-правового договора.

С другой стороны существует и категория, которая не включается в списочную численность, однако при расчёте среднесписочной их, напротив, надо учитывать. Это работники, которые трудятся в организации на основании договоров специального характера, заключённых с государственными учреждениями. К ним относятся лица, находящиеся в местах лишения свободы или служащие в вооружённых силах. Работники, относящиеся к такому контингенту, во все дни, когда они были на рабочем месте, учитываются, как единица и прибавляются к списочной численности.

В выходные дни, равно как и в праздники, в качестве списочной численности рассматривают показатель, установленный для предыдущего рабочего дня перед этим нерабочим.

В частности, если сотрудник был уволен в пятницу, то для следующих за ней субботы и воскресенье он ещё учитывается в списочной численности.

Вышеописанным образом определяется списочная численность для всех дней по отдельности.

Далее требуется для каждого отдельного календарного месяца сложить показатели списочной численности, определённые для всех его дней, включая выходные и праздники. Вслед за этим требуется эти величины разделить на число дней в месяце, то есть либо на 30 или на 31, исключая февраль, где делителем станет число 28 или 29. Частное и будет среднесписочной численностью для месяца.

Вычисление среднесписочной численности за год либо квартал или полугодие, либо за иное число месяцев осуществляется путём сложения величин среднесписочной численности для соответствующих календарных месяцев и последующего деления на их число. Полученный итог необходимо округлить до целого числа, отбросив дробь, если она менее 0,5 и прибавив единицу, если она превосходит 0,5.

Пошаговая инструкция по расчёту среднесписочной численности работников

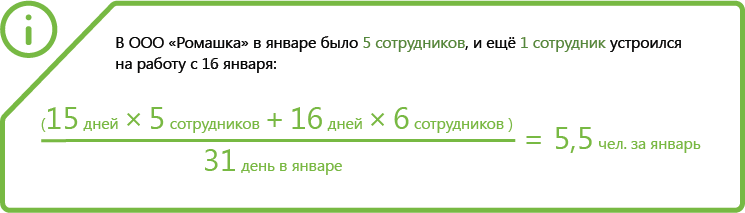

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

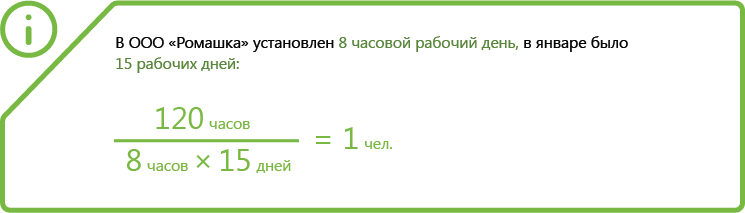

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

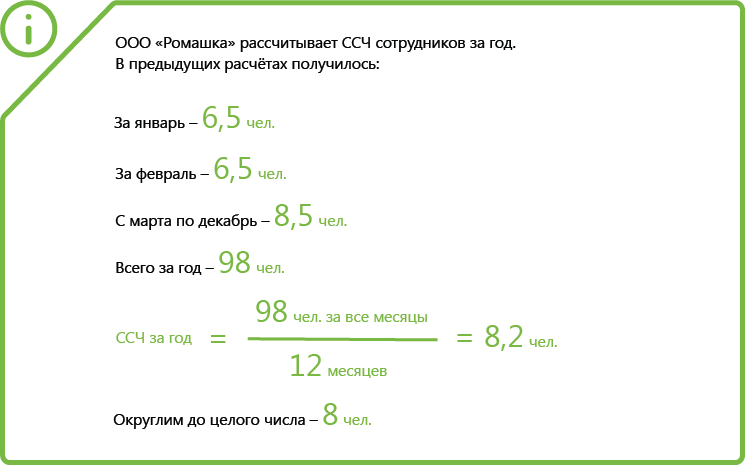

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Способы подачи

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников.

Из письма Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников».

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели-работодатели;

- организации, заключившие трудовые договоры;

- организации, которые не имеют сотрудников в штате.

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Куда предоставлять и способы отправки отчетности

Предприниматель или организация должны заполнять форму КНД 1110018 в бумажном виде или электронном и отправить в ИФНС по месту их расположения. Сдать это можно лично, и отправить через почту. Если нет времени разбираться с документами, можно воспользоваться помощью представителя ИФНС.

Что лучше выбрать, бумажную форму или электронный формат должен решить сам налогоплательщик

При этом, не важно, ИП он или большая организация. Даже если в фирме числится больше 100 человек, это не влияет на выбор формы, в которой будет отправлен отчёт

Если организация имеет филиалы и подразделения в других городах, всё равно отправляется один общий документ, в котором будут указаны данные по всем работникам. Частный предприниматели должен отправлять отчёт согласно адресу, по которому прописаны сотрудники.

Числовой пример

Предприятие работает в режиме стандартной 40-часовой недели с двумя выходными днями. В расчётном месяце – 20 рабочих дней и 30 календарных. По состоянию на начало периода в штате находится 50 человек, в числе которых:

- 45 – работающие на условиях полной стандартной продолжительности;

- 3 – трудящиеся в качестве внешних совместителей;

- 2 – принятые в режим сокращённого рабочего времени, отработавшие в расчётном интервале 205 человеко-часов;

- 1 сотрудница – 20-го числа ушла в декретный отпуск, на временное место принят человек 23-его.

По данным условиям определяем показатель ССЧ за месяц:

- ССЧ полностью занятых сотрудников составляет: (27 дней (периоды с 1-го по 19-ое и с 23-его по 30-ое) х 45 человек + 3 дня (с 20-го по 22-ое) х 44) / 30 дней = (1215 + 132) / 30 = 44,9 человек.

- ССЧ частично занятых сотрудников составляет: 205 человеко-часов / 8 часов / 20 рабочих дней = 1,28 человек.

- Среднесписочная численность работников за месяц: 44,9 + 1,28 = 46,18 = 46 человек (по правилам математического округления).

Требуемая величина за любой интервал времени считается суммированием полученных месячных показателей, рассчитанных в аналогичном порядке и делением на количество на основании вышеприведенной формулы.

Подробнее

Подробнее

Читать

Читать

2021 zakon-dostupno.ru

Списочная численность

Полный перечень работников, которые учитываются в списочном составе, содержит п. 88 Постановления. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности:

1. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем. Проще говоря, те, с которыми заключен трудовой договор (как срочный, так и бессрочный) и которые выполняли постоянную, временную или сезонную работу один день и более.

2. При расчете показателя учитываются собственники организаций, работавшие и получавшие заработную плату в своей фирме.

3. В списочной численности работников за каждый календарный месяц учитываются как фактически работающие, так и отсутствующие на рабочем месте по каким-либо причинам (например, заболевшие или совершившие прогул).

4. Списочная численность за каждый день должна совпадать с данными табеля учета рабочего времени работников.

Фрагмент документа. Пункт 88 Постановления Росстата от 20.11.2006 N 69.

Работники, которые не включаются в списочный состав, перечислены в п. 89 Постановления. Их не так много, поэтому советуем всех запомнить:

- внешние совместители;

- выполняющие работу по договорам гражданско-правового характера;

- работающие по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию без сохранения заработной платы, а также направленные на работу за границу;

- направленные на обучение с отрывом от работы, получающие стипендию за счет средств этих организаций;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Такие работники исключаются из списочной численности с первого дня невыхода на работу;

- собственники организации, не получающие заработную плату;

- адвокаты;

- военнослужащие.

Справка. Следующие категории работников учитываются в списочной численности: единицы за каждый календарный день:

- надомники,

- внутренние совместители,

- работники, оформленные в одной организации на две, полторы или менее одной ставки,

- лица, принятые на работу на неполный рабочий день, неполную рабочую неделю или на половину ставки.

Сроки сдачи отчета среднесписочной численности

Отчёт всегда нужно подавать за прошлый год. Все необходимые данные должны быть отправлены не позднее 20 января текущего календарного года. Это правило распространяется как на действующие организации, так и на частных предпринимателей.

ВАЖНО! Если срок сдачи данных выпадает на выходной, то этот день переходит на ближайший рабочий день. Если организация была создана в течение года, предоставить необходимые сведения в ИФНС нужно не позже 20 числа того месяца, который следует после месяца открытия

Такие же требование предъявляются к организациям, прекративших свою деятельность. Они также должны сообщить необходимые данные о своих работниках до 20-го числа месяца, который идёт после месяца закрытия. ИП, которые недавно прошли регистрацию, не должны подавать сведения в текущий год

Если организация была создана в течение года, предоставить необходимые сведения в ИФНС нужно не позже 20 числа того месяца, который следует после месяца открытия. Такие же требование предъявляются к организациям, прекративших свою деятельность. Они также должны сообщить необходимые данные о своих работниках до 20-го числа месяца, который идёт после месяца закрытия. ИП, которые недавно прошли регистрацию, не должны подавать сведения в текущий год.

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СЧР учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2019 году с января по ноябрь на основании трудовых договоров работало 15 человек (в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

|---|---|---|---|

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2019 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.