Меры поддержки бизнеса

Содержание:

- Ответы на распространенные вопросы

- Общая характеристика

- Взносы на страхование от самозанятого населения

- Взносы на страхование ИП

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Страховые взносы

- Какие доступны

- ЧТО ИЗМЕНИЛОСЬ В УПЛАТЕ СТРАХОВЫХ ВЗНОСОВ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ В 2021 ГОДУ

- Какие положены по УСН

- Льготные условия по страховым взносам

- Пример заполнения РСВ с нулевыми взносами

- Предельная величина базы для начисления страховых взносов в 2020 году

- Условия, на которых применяются льготные тарифы

- ЧТО ЯВЛЯЕТСЯ БАЗОЙ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ

- Нужно ли начислять пени, если организация утратила право на применение пониженных тарифов?

Ответы на распространенные вопросы

Вопрос №1. Если глава КФХ не осуществляет деятельность, находясь в отпуске по БИР можно ли освободить ее от взносов?

В 2017 году главой 34 НК РФ ввели изменения, которые не упоминают полное освобождение от налогового бремени по взносам на страхование.

Вопрос №2. Был заключен договор ГПХ с автором. Надо ли платить взносы с вознаграждения?

Суммы, которые выплачиваются лицу по авторским договорам, являются объектом начисления взносов на страхование в пп.2 п.1 статьи 420. Начисление взносов по всем ставкам ОПС, ОМС, кроме тарифов по травматизму и ОСС.

Вопрос №3. Какие ставки страховых взносов использовать для расчета с сотрудниками инвалидами?

Инвалидам независимо от группы тарифы на ОПС, ОМС, ОСС берутся исходя из обычных тарифов на страхование. Льготы будет только при УСН на деятельности, которая применяет сниженные ставки.

Общая характеристика

Денежные средства, которые работодатель перечисляет за сотрудников своей организации, дают гражданам возможность в будущем рассчитывать на получение нескольких видов выплат:

- Пенсионного обеспечения.

- Пособия по инвалидности.

- Иных пособий, имеющих социальный характер.

На данный момент все финансовые средства, которые перечисляются таким образом в бюджет страны, сразу используются для обеспечения нетрудоспособных граждан всеми полагающимися им социальными пособиями.

Уменьшение затрат по налогам на страховые взносы

В целом весь этот процесс регламентирован в налоговом законодательстве.

Взносы на страхование от самозанятого населения

Для данной категории плательщиков предусматриваются несколько видов тарифов:

- При доходах менее 300 000 рублей за страхование по пенсии придется уплатить по формуле 12 месяцев * на величину МРОТ * на 26%.

- Если доходы человека превышают 300 000 рублей, то в дополнение к основному платежу на пенсионное страхование, плательщик должен перечислить 1% от превысившей минимальный порог суммы.

- Взносы на страховку по ОМС являются фиксированными и не зависят от размера полученного дохода: 12 месяцев * на величину МРОТ * на 5,1%.

Законодательно предусматривается несколько ситуаций, в которых человек может быть освобожден от уплаты взносов:

- Прохождение срочной службы.

- Отпуск по БИР.

- Отпуск по уходу за ребенком.

Взносы на страхование ИП

Индивидуальные предприниматели обязаны перечислять за себя только два вида платежей: на медицинское и пенсионное обеспечение. Эти взносы установлены в фиксированном размере и не зависят от системы налогообложения ИП.

Конкретные суммы взносов ИП за себя можно найти в статье 430 НК РФ, причём установлены они сразу на три года.

Страховые взносы на ОМС и ОПС за себя

| Год | Обязательное медицинское страхование | Обязательное пенсионное страхование | Всего |

|---|---|---|---|

| 2021 | 8 426 | 32 448 | 40 874 |

| 2022 | 8 766 | 34 445 | 43 211 |

| 2023 | 9 119 | 36 723 | 45 842 |

Если доходы предпринимателя в 2021 году превысят 300 000 рублей, то дополнительно к взносам, указанным в таблице, надо перечислить 1% от суммы свыше этого лимита. Например, при годовом доходе в 540 000 рублей дополнительный взнос составит (540 000 – 300 000) * 1%) 2 400 рублей.

Освободиться от уплаты взносов за себя можно, если ИП станет плательщиком НПД, но надо соблюдать ограничения этого режима. Кроме того, взносы можно не платить, если предприниматель находится в отпуске по уходу за ребенком, призван на военную службу, ухаживает за пожилым человеком старше 80 лет или инвалидом и поэтому не ведёт бизнес.

Однако отказываться от уплаты взносов за себя надо обдуманно. Во-первых, в этом случае ИП не сможет рассчитывать на страховую пенсию. Во-вторых, перечисленные взносы уменьшают налоги на всех режимах, кроме НПД. Поэтому перед принятием такого решения рекомендуем обратиться на бесплатную консультацию по налогообложению.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Страховые взносы

В силу НК РФ для всех плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», действуют пониженные тарифы страховых взносов (в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, установленного федеральным законом на начало расчетного периода).

Исходя из НК РФ для указанных плательщиков применяются следующие пониженные тарифы взносов:

-

на обязательное пенсионное страхование – в пределах установленной предельной величины базы для исчисления взносов по данному виду страхования – 10,0 %, а свыше установленной предельной величины базы для исчисления взносов по данному виду страхования – тоже 10,0 %;

-

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0,0 %;

-

на обязательное медицинское страхование – 5,0 %.

Для организаций сферы общественного питания с 01.01.2022 установлены особые условия, при выполнении которых они смогут применить указанные пониженные тарифы страховых взносов.

При этом отметим, что в соответствии со ст. 3 Федерального закона № 305-ФЗ изменен один из критериев критерии отнесения предприятий к субъектам среднего предпринимательства, касающийся среднесписочной численности.

В общем случае согласно этому критерию среднесписочная численность работников хозяйствующего субъекта за предшествующий календарный год не должна превышать величины, равной 250 человек (пп. «б» п. 2 ч. 1.1 ст. 4 Федерального закона № 209-ФЗ).

Но на основании нового п. 2.2 ч. 1.1 ст. 4 Федерального закона № 209-ФЗ с 01.01.2022 для средних предприятий – хозяйственных обществ, хозяйственных товариществ, хозяйственных партнерств, соответствующих одному из требований, указанных в п. 1 обозначенной части, производственных кооперативов, потребительских кооперативов, крестьянских (фермерских) хозяйств, индивидуальных предпринимателей, которые осуществляют в качестве основного вида деятельности предпринимательскую деятельность в сфере общественного питания (в рамках класса 56 «Деятельность по предоставлению продуктов питания и напитков» разд. I «Деятельность гостиниц и предприятий общественного питания» ОКВЭД 2), предельное значение среднесписочной численности работников за предшествующий календарный год устанавливается в размере 1 500 человек.

Из нового НК РФ следует, что организации сферы общественного питания, у которых численность не превышает 250 человек, пользуются пониженными тарифами страховых взносов на общих основаниях, как и иные субъекты малого и среднего предпринимательства.

Однако если среднесписочная численность плательщика, основным видом экономической деятельности которого является деятельность по предоставлению продуктов питания и напитков, превысит 250 человек (в пределах численности 1 500 человек, как следует из нового п. 2.2 ч. 1.1 ст. 4 Федерального закона № 209-ФЗ), то он тоже сможет воспользоваться указанными пониженными тарифами страховых взносов, но только в случае соответствия плательщика применимым к нему условиям, предусмотренным НК РФ, иными словами, тем, которые позволяют освободиться от обложения НДС.

В случае несоответствия плательщика хотя бы одному из применимых к нему условий, установленных НК РФ, такой плательщик лишается права на применение пониженных тарифов страховых взносов, предусмотренных НК РФ, с начала расчетного периода, в котором допущено несоответствие установленным условиям, то есть с начала календарного года.

При этом сумма страховых взносов, исчисленная с начала расчетного периода, в котором допущено несоответствие установленным условиям, исходя из тарифов страховых взносов, установленных НК РФ, с учетом уменьшения на величину уплаченных за данный период страховых взносов, подлежит восстановлению и уплате в установленном порядке.

Какие доступны

Государство предоставляет льготы для различных категорий юридических лиц — для IT компаний, разработчиков и индивидуальных предпринимателей.

Послабления предоставляются и тем фирмам, которые ведут рекреационную и туристическую деятельность и выплачивают компенсации на травматизм.

Возможно оформление следующих видов льгот:

- По взносам – для лиц, ведущих бизнес в информационно – технологической сфере. Юридические лица, которые ведут деятельность по схеме УСН, имеют право на уплату взносов по сниженным ставкам:

- ОМС – 4%;

- ООС – при заключении договоров с иностранными работниками – 1,8% и по ВНиМ – 2%;

- ОПС – 8%.

- Льготы для судостроительных и судоходных компаний. Плательщики налогов, которые перечисляют денежные средства в качестве вознаграждения экипажам, работающим на судах и зарегистрированным в Российском Реестре, дается право не начислять страховые взносы на вознаграждения по системе ОМС, ОПС и ОСС по ВНиМ. Это условие действительно только в том случае, если судно не используется для перевозки нефти и нефтесодержащих продуктов на территории морских портов в России. В Реестр вносятся грузовые и пассажирские суда.

- Освобождение от взносов по ОПС – для федеральных и мировых судей, прокуроров, следователей.

- По взносам ОСС – для студентов – очников, которые трудятся в строительных отрядах, и по ГПХ договорам.

- Полное (100%) освобождение от страховых взносов при получении государственных субсидий и пособий – по инвалидности, потере кормильца, старости, а также по временной нетрудоспособности, на все виды выплат для детей, пособия по беременности и родам.

- Освобождение от взносов для юридических лиц при возмещении ущерба здоровью персонала, выплат, осуществляемых при переквалификации сотрудников.

- При получении финансовой помощи, выделяемой гражданам после смерти близких людей, а также при усыновлении ребенка.

В отдельных регионах могут действовать дополнительные льготы по страховым взносам. Чтобы узнать, на какие из них можно рассчитывать, следует получить консультацию в социальной защите населения и ПФР.

ЧТО ИЗМЕНИЛОСЬ В УПЛАТЕ СТРАХОВЫХ ВЗНОСОВ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ В 2021 ГОДУ

Для индивидуальных предпринимателей размер страховых взносов определяется в соответствии со ст. 430 НК РФ.

Согласно Федеральному закону от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации» за 2021 г. предприниматели перечисляют следующие фиксированные платежи:

- ОПС — 32 448 руб. (равно платежу за 2020 г.);

- ОМС — 8426 руб. (равно платежу за 2020 г.).

Медицинские взносы предприниматель перечисляет за себя только в фиксированном размере. Что касается пенсионных взносов, то их размер зависит от дохода за год. Если он не превышает 300 000 руб. за расчетный период, ИП перечисляет только фиксированный платеж.

Если доход выше 300 000 руб., к фиксированному платежу добавляют 1 % от превышения. Однако общая сумма пенсионных взносов не может быть больше восьмикратного размера фиксированного платежа.

Общий срок уплаты фиксированных платежей по взносам — не позднее 31 декабря текущего года. При этом можно самостоятельно определить, с какой периодичностью их уплачивать в течение года.

Срок уплаты 1 % страховых взносов на ОПС с доходов, превышающих 300 000 руб., — не позднее 1 июля следующего года. Важный момент: для индивидуальных предпринимателей, включенных в реестр субъектов, наиболее пострадавших в связи с распространением коронавирусной инфекции, сроки уплаты страховых взносов переносятся.

Уплата производится равными частями в размере одной двенадцатой подлежащей уплате суммы страховых взносов ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих налогов (декабрь 2020 г.) (Постановление Правительства РФ от 02.04.2020 № 409 (в ред. от 07.11.2020) «О мерах по обеспечению устойчивого развития экономики»).

Какие положены по УСН

Организации, осуществляющие деятельность по схеме УСН, а также партнерства и хозяйственные общества имеют право платить пониженные взносы по страхованию. Это в особенности касается тех предприятий, которые ведут деятельность в сфере научных, интеллектуальных разработок, например, с использованием компьютерных программ.

Они имеют возможность уплачивать взносы по сниженным ставкам:

- по выплатам на обязательное пенсионное страхование – ОПС – минимальная ставка 8%, планируется ее увеличение до 2020 года в пределах 20%;

- по социальному страхованию ВНиМ – временной нетрудоспособности и материнству. В 2020 году ставка составляет 2,9%;

- по ОСС и временной нетрудоспособности для иностранных граждан – ставка 1,8%;

- по обязательному медицинскому страхованию – в 2020 году 0 5,1%.

Эти же ставки действуют для юридических лиц, уплачивающих НДФЛ. Обязательным условием является использование фирмой на практике полученных результатов и выпуск продукции, созданной на основе разработок. Дополнительно требуется вносить в учетный реестр уведомления о создании хозяйственных партнерств.

Льготные условия по страховым взносам

За определенной категорией налогоплательщиков, как и прежде, сохранились льготы, которыми пользуются при исчислении и уплате взносов на все виды страхования. Методы и правовые положения, которые дают право на применение льготы, должны соблюдаться налогоплательщиком неукоснительно, иначе право теряется (указания НК РФ, статьи 427).

| Для кого предусмотрены льготы | Что дает право на льготы | Тарифные ставки взносов, % | Суммарный объем, % | ||

| ОПС | ОМС | ОСС | |||

| Представители СЭЗ Крыма и Севастополя | Деятельность с любым ОКВЭД исключения (71.12; 05;06; 07; 08;09.1) | 6,0% | 1,5% | 0,1% | 7,6 |

| Участникам проекта Сколково | ОКВЭД: 72.1 | 14,0% | 14,0 | ||

| Трудовые вознаграждения экипажам судов | ОКВЭД: 50, исключения для судов, в которых хранят нефтепродукты в портах приписки | ||||

| ООО или ИП, которые сотрудничают с СЭЗ | Туристические, рекреационные, технико-внедренческие виды деятельности (65.20;79.1;94.99;62.0;63.1) | 8,0% | 2,0% | 4,0% | 14,0 |

| ООО, ИП работающие с информационными технологиями | ОКВЭД (62; 63) | 8,0% | 2,0% | 4,0% | 14,0 |

| Плательщики, ведущие благотворительность | При УСН

ОКВЭДы (64,9; 88,1) |

20,0% | 20,0 | ||

| Партнерства, хоз.общества, которые внедряют изобретения | При УСН

ОКВЭД 72 |

8,0% | 2,0% | 4,0% | 14,0 |

| НКО, занимающиеся образованием, культурными мероприятиями, искусством, здравоохранением, спортом, научными изысканиями | При УСН

ОКВЭДы (37;86;88;93;87) |

20,0% | 20,0 | ||

| Аптеки, фармацевтическая деятельность | На ЕНВД

ОКВЭДы (46.18.1; 46.46.1; 47.73) |

20,0% | 20,0 | ||

| ИП с определенной сферой деятельности | Патент

ОКВЭДы (31.0; 74.20; 75.0; 96.01; 96.02) |

20,0% | 20,0 | ||

| ООО, ИП для отдельной сферы экономичекой деятельности | При УСН

Доход 70% всего объема (за год не больше 79 млн.руб.) ОКВЭДы (13;14;15;16) |

20,0% | 20,0 |

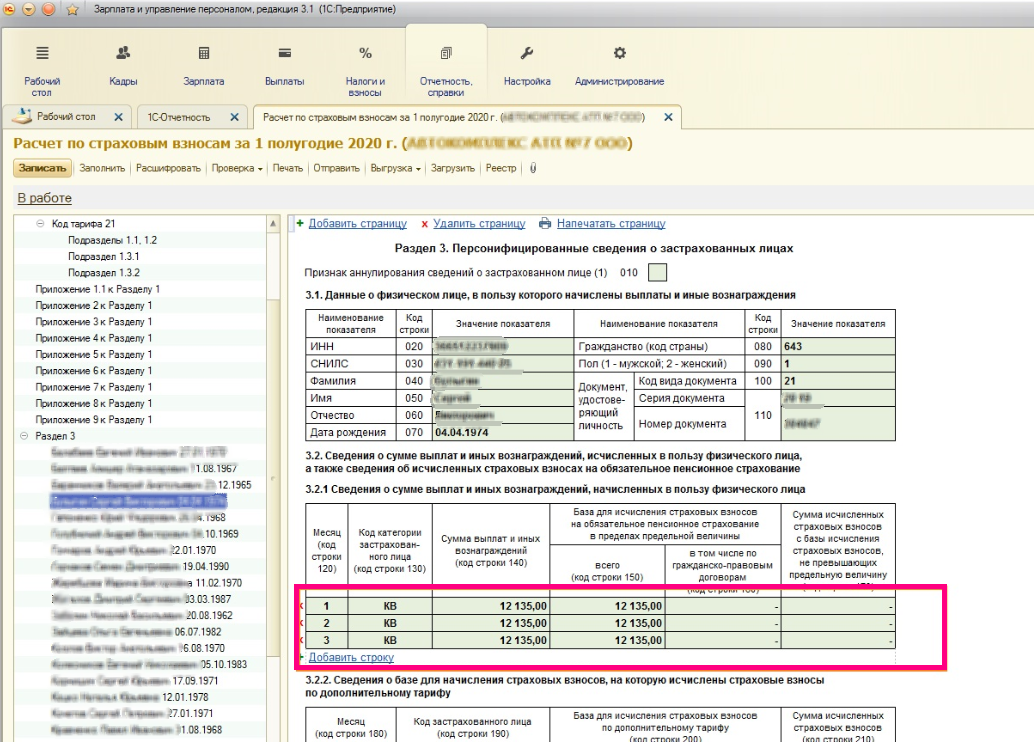

Пример заполнения РСВ с нулевыми взносами

Для нулевого тарифа по коду КВ ставится прочерк. Т.е. категория застрахованного лица полностью необлагаемая.

Проверить корректность заполнения РСВ в 1С:ЗУП можно с помощью Анализа страховых взносов (Анализ взносов в фонды), где наглядно выводится к показу 2 таблички – по каждому виду тарифов, основной плюс пониженный. В Анализе в разрезе физических лиц выводятся все данные для проверки формирования третьего раздела РСВ.

Обратите внимание, корректно автоматически формируется и заполняется РСВ только в последних релизах 1С:Зарплата и управление персоналом. Чтобы данные заполнялись корректно, достаточно обновиться до последнего релиза и в настройках учетной политики указать дату, с которой применяется льготный тариф

Календарь бухгалтера на сентябрь 2020г.

Начисление зарплаты в 1С Бухгалтерия 8.3: пошаговая инструкция

Предельная величина базы для начисления страховых взносов в 2020 году

При начислении страховых взносом законодателем устанавливается лимит оплаты труда, после достижения которого предприятие не платит взнос или начисляет его по пониженной ставке. Сумма устанавливается ежегодно в зависимости от роста средней зарплаты в Российской Федерации.

Для 2020 года установлены следующие суммы:

1. По взносам в пенсионный фонд. Стандартный процент отчислений производится с дохода работника, меньшего 1,292 тыс.

рублей. После того, как в течение отчетного периода (года) размер дохода превысит указанный предел, применяется сниженная ставка в размере 10%.

А если субъект предпринимательства относится к льготным категориям, платеж не производится.

2. Обязательное медицинское страхование. По этому отчислению не предусмотрено снижение процентной ставки от стандартной независимо от того, сколько денег заработал наемный работник в течение года.

3. Страховые взносы на временную нетрудоспособность. Ставка применяется для работников, которые получили в текущем году доход в размере менее 912 тыс. рублей. После превышения страховой взнос не уплачивается.

Условия, на которых применяются льготные тарифы

Размер льготных ставок для таких организаций в 2021 году составляет:

- Пенсионное страхование — 20%.

- Взносы на случай нетрудоспособности — 2,9% на иностранных сотрудников и 1,8% — на лиц без гражданства.

- Медицинская страховка — 5,1%.

Чтобы компания могла пользоваться льготными тарифами, она должна выполнять сразу несколько условий:

- Выполнение опытно-конструкторской деятельности.

- Вся деятельность должна осуществляться на упрощенке.

- В реестре должны быть сведения о создании этого общества.

Воспользоваться льготами вправе компании и индивидуальные предприниматели, которые занимаются:

- Технико-внедренческой деятельностью.

- Туристско-рекреационной деятельностью.

Льготные ставки для этой категории организаций аналогичны.

Организации-резиденты, которые занимаются разработкой информационных систем и ПО, вправе пользоваться иными льготными ставками по тарифам:

- В ПФР и ФСС перечисляется 8% от заработной платы.

- Размер взносов на медицинское страхование составляет 4%.

Но воспользоваться такими льготами можно только при соблюдении ряда условий:

- Есть документ, подтверждающий наличие аккредитации.

- Доход, получаемый от основной деятельности компании, составляет 90% за отчетный период.

- Среднесписочная численность работников составляет более 7 человек.

Воспользоваться льготами при уплате взносов могут юридические лица и предприниматели, которые имеют один из нижеперечисленных статусов:

- Участник свободной экономической зоны.

- Резидент зоны, опережающей социально-экономическое развитие.

- Резидент порта города Владивосток.

Для этой категории плательщиков действуют самые низкие ставки по взносам:

- На пенсионное страхование всего 6%.

- На случай временной нетрудоспособности — 1,5%.

- На медицинское страхование — 0,1%.

Предоставление льгот осуществляется на протяжении десяти лет с момента оформления соответствующего статуса.

ЧТО ЯВЛЯЕТСЯ БАЗОЙ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ

База для исчисления страховых взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала нарастающим итогом.

Для плательщиков устанавливают предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

ОБРАТИТЕ ВНИМАНИЕ

С сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий расчетный период предельную величину базы для исчисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в Российской Федерации.

Предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование устанавливается с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и следующих применяемых к нему повышающих коэффициентов на соответствующий календарный год (в 2021 г. — 2,3).

Размер соответствующей предельной величины базы для исчисления страховых взносов ежегодно устанавливает Правительство РФ.

Нужно ли начислять пени, если организация утратила право на применение пониженных тарифов?

Согласно НК РФ в случае, если по итогам расчетного (отчетного) периода организация не выполняет хотя бы одно из условий (о доле доходов или численности работников), установленных указанным пунктом, а также в случае лишения ее государственной аккредитации либо статуса резидента технико-внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны такая организация лишается права применять тарифы страховых взносов, предусмотренные пп. 1.1 п. 2 данной статьи, с начала расчетного периода, в котором допущено несоответствие установленным условиям, либо такая организация лишена государственной аккредитации, либо в реестр резидентов особой экономической зоны внесена запись о лишении организации статуса резидента технико-внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны.

Таким образом, если организация по итогам деятельности за какой-либо отчетный (расчетный) период не подтвердила соответствие условию о доле доходов или численности работников, то она должна была применить к выплатам работникам общеустановленные тарифы страховых взносов, предусмотренные ст. 425 НК РФ, с начала расчетного периода – календарного года и произвести перерасчет ранее уплаченных платежей по страховым взносам исходя из этих общеустановленных тарифов.

Исходя из положений НК РФ пеней признается установленная данной статьей денежная сумма, которую плательщик страховых взносов должен выплатить в случае уплаты причитающихся сумм страховых взносов в более поздние по сравнению с установленными законодательством РФ о налогах и сборах сроки.

Согласно НК РФ сумма страховых взносов, исчисленная организацией для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

Из приведенных норм следует, что если организация, осуществляющая деятельность в области информационных технологий, по итогам расчетного периода не подтвердила соответствие условию о доле доходов (численности работников) и произвела перерасчет ранее уплаченных с начала расчетного периода платежей по страховым взносам исходя из общеустановленных тарифов, уплатив по итогам этого расчетного периода сумму страховых взносов, исчисленную с учетом данного перерасчета, не позднее 15 января, следующего за этим расчетным периодом, то пени не начисляются (Письмо Минфина России от 17.02.2021 № 03-15-06/10863).

В случае уплаты за какой-либо расчетный период суммы страховых взносов, исчисленной исходя из тарифов страховых взносов, установленных ст. 425 НК РФ, с учетом уменьшения на величину уплаченных за этот расчетный период страховых взносов, исчисленных исходя из пониженных тарифов страховых взносов, позднее 15 января, следующего за этим расчетным периодом, пени начисляются в общеустановленном порядке.