Банк расторг договор в одностороннем порядке — что будет?

Содержание:

- Судебная практика расторжения кредитного договора с банком

- Основания для расторжения кредитного договора

- Как расторгнуть кредитный договор с банком?

- Как расторгнуть кредитный договор с банком

- Право заёмщика на расторжение кредитного договора

- В течение какого времени можно принять решение о расторжении кредитного договора

- Расторжение кредитного договора в судебном порядке

- Можно ли расторгнуть договор с МТС Банком?

- Когда возникает необходимость расторгнуть договор автокредита с банком

- Расторжение кредитного договора по соглашению сторон

- Как расторгнуть кредитный договор с банком?

- Расторжение соглашения в связи с его исполнением или неисполнением

- Условия отзыва согласия на заключение договора:

Судебная практика расторжения кредитного договора с банком

После того как должник прошел непростой путь от подачи заявления о расторжении кредитного договора в банк, до встречи с ответчиком в суде, предстоит отстаивать свои интересы, что не так-то просто. Судебная практика свидетельствует о том, что в большинстве случаях разбирательств о расторжении кредитного договора между должником и банковской структурой, судья принимает сторону последнего. Это связано со следующими моментами:

- Должники, раскрывая причины изменения обстоятельств, чаще всего ссылаются на возникновение заболевания, потерю работы, снижение уровня дохода. В редких случаях в качестве причины говорят о стихийных бедствиях, вызвавших ухудшение материального состояния или потерю имущества. К ним относятся потопы, пожары, военные действия.

- В отношении катаклизмов природного характера и прочих форс-мажорных обстоятельств, суд в большинстве случаев выступает с позицией, что заемщик мог бы позаботиться о сохранности своего имущества, предварительно застраховав его. То есть, у него была возможность предвидеть наступление неблагоприятных обстоятельств, и после их наступления, он мог бы получить страховую выплату.

- Суды отталкиваются от той позиции, что должник обязан был предвидеть существенную часть причин, на которые он ссылается во время рассмотрения дела. То есть, он мог бы предугадать ситуации, которые могли бы вызвать снижение финансовой стабильности до подписания кредитного соглашения.

Подведем итоги: если должник попал в ситуацию, когда не представляется возможным погашать кредит и остро встал вопрос, как расторгнуть кредитный договор в судебном порядке, необходимо взвесить свои шансы.

Увеличить шансы принятия судьёй положительного решения в вашу пользу возможно при доказательстве следующих аспектов: например, должник не может найти работу длительное время; должник имеет неизлечимое заболевание и ему необходимы внушительные финансовые затраты на лечение и поддержание нормальной жизни; в жизни должника наступили конкретные форс-мажорные обстоятельства, которые невозможно было предвидеть, при этом не было возможности заблаговременно застраховать свое имущество или доходы от потерь.

В случае, если потеря работы носит временный характер, как и наступившие финансовые трудности, то в суде у должника не получится доказать свою правоту – это потеря времени, денег и нервов. Лучше заняться поиском нового рабочего места и изыскивать резервы для погашения своих кредитных обязательств.

Основания для расторжения кредитного договора

Законодательством оговорены весомые причины, по которым можно аннулировать кредитный договор с банком.

1. Изменение обстоятельств, которые изначально не могли быть предусмотрены сторонами. Обычно такими являются ситуации, предполагая которые стороны не достигли бы соглашения вовсе.

2. Если согласие о разрыве взаимоотношений не достигнуто, можно сделать это единолично при одновременном соблюдении условий:

-

-

- в момент подписания ни одна из сторон не предполагала наступления необратимых событий;

- обстоятельства изменились не по вине стороны выгодоприобретателя;

- выполнение условий договора серьезно нарушило бы состояние лица, и оно в значительной степени лишилось бы того, что могло получить;

- в соглашении не оговорены иные обстоятельства.

-

Следует отметить, что судебные органы идут навстречу в исключительных случаях. Многие вспомнят события 2015 года, когда произошел обвал национальной валюты. Рубль на протяжении многих лет сохранялся в состоянии относительной стагнации, и граждане брали валютные ссуды по причине низкой процентной ставки. В результате кризиса все они остались с долгом, возросшим в 2-3 раза. И даже тогда суды вставали на их сторону крайне редко.

Но случаются и особые ситуации, когда можно расторгнуть кредитный договор с банком на следующий день, но касаются они не тех случаев, если нечем платить. Разберем одностороннее расторжение детально.

Как расторгнуть кредитный договор с банком?

Расторгнуть сделку после её фактического завершения, т.е. после получения заемщиком денежных средств, можно опираясь на законы России — ГК РФ ст. 450 или статью 451. В них описаны основания для расторжения кредитного договора с банком:

- обоюдное согласие сторон;

- неисполнение одной из сторон прописанных в соглашении обязательств;

- на основании, оговоренных в кредитном договоре.

Скачать статью 450 можете здесь: ст. 451 тут…

Установлены два механизма решения вопроса о расторжении соглашения с банком: обоюдное соглашение, оформленное в письменной форме, и судебный иск заинтересованной в расторжении стороны.

О желании подать иск, инициатор обязан уведомить вторую сторону. Основания для подачи иска должны обосновываться — быть такими, когда одна из сторон (банк или клиент) лишается того, на что могла претендовать при заключении соглашения (у банка — появляться прибыль, у заемщика — вынужденное обращение к другому кредитору и уплата процентов, превышающих условия соглашения).

Суды с неохотой удовлетворяют иски заемщиков, так как те не в состоянии доказать правомерность претензий. Определённые ситуации, предъявляемые по претензии заемщика прописаны в теле договора. И, соответственно, не принимаются судом в качестве достаточных.

В случае неудовлетворения судьёй предъявленных требований по иску заемщику всё равно придется оплатить пени и штраф за просрочку по кредиту. О том какой срок исковой давности по кредиту читайте здесь:

Как расторгнуть договор и не платить штраф? Первый вариант – добиться обоюдного согласия. Второй – выполнить обязательства перед кредитором, т.е. банком. Помните, что досрочная выплата кредита обяжет выплатить небольшие проценты. Так же всегда помните про рефинансирование.

Срок

В течение какого срока можно расторгнуть кредитный договор с банком?

Определённых сроков законом не предусмотрено, так согласно ГК РФ заемщик вправе расторгнуть соглашение в любой момент, собственно, как и банк. Главное — иметь достаточные и законные основания для этого.

Заемщику важно понимать, что расторжение заключённого соглашения не является основанием для неисполнения своих обязательств перед кредитором. Насчитанные проценты, пени, штрафы по кредиту придётся вернуть

Можно ли расторгнуть кредитный договор с банком на следующий день?

По закону — да. По факту – банки неохотно совершают такие шаги, поскольку они теряют доход, т.е. клиента. Но для заемщика этот шаг предпочтительней, так как при досрочном погашении долга он уплатит несущественный процент за пользование заёмными средствами.

Если средства еще не были получены, можно отказаться от кредита без всяких последствий, так как платить проценты за деньги, которые еще не поступили на счет или не были выданы наличнымив кассе не придётся.

В обязанности инициатора разрыва — физического лица входит уведомление банка о предстоящем отказе от займа. Уведомление должно быть получено кредитором до фактической выдачи кредита (ГК РФ ст. 821), только в этом случае удастся избежать начисления процентов, которое происходит за каждый день пользования кредитными средствами.

Может ли банк расторгнуть соглашение?

Банк, равно, как и клиент имеет право по собственной инициативе расторгнуть кредитное соглашение. Должны быть достаточные причины для расторжения кредитного договора в одностороннем порядке. По закону таковыми признаются:

- невыполненные клиентом обязательства перед банковской организацией;

- нарушение обязанностей (будет происходить нецелевое использование кредита пр.);

- нарушение условий соглашения (просрочка, невозврат процентов пр.).

Инициатор самостоятельно доказывает правомерность требований — по итогам доказательной базы суд принимает решение. Ответчик доказывает свою точку зрения, так же самостоятельно. Право на защиту имеет любая сторона процесса.

Если инициатива кредитора расторгнуть кредитный договор ущемляет интересы заемщика, суд обяжет организацию выплатить компенсацию физическому лицу.

Как расторгнуть кредитный договор с банком

Расторжение договора с банком возможно по обоюдному соглашению или через суд. Инициировать процесс следует с обращения в банк. Для этого в письменной форме нужно подать обращение на имя руководителя. В обращении нужно описать суть претензии и потребовать расторжения договора или изменения его условий.

Если банк дал письменный отказ, то с ним следует обратиться с иском в суд общей юрисдикции по месту регистрации истца.

На основании ГПК ст. 132 нужно подготовить исковое заявление и доказательные документы и платежные документы об уплате госпошлины. Пакет документов нужно подготовить в двух экземплярах- для суда и ответчика.

Право заёмщика на расторжение кредитного договора

Если рассматривать правовую природу кредитного договора, то говорить о возможности расторжения сделки в одностороннем порядке заёмщиком сложно. Ведь обязательства должны быть исполнены в полном объёме и отказ от них не допустим. Так устанавливает гражданское законодательство в ст. 310 Гражданского кодекса РФ.

Однако, несмотря на то, что в договоре нет такого условия, возможность потребовать расторжения кредитного договора в одностороннем порядке есть не только у кредитора. Она предусмотрена гражданским законодательством при наступлении определённых обстоятельств, позволяющих заёмщику потребовать расторжения сделки с банком.

Правда, само по себе расторжение договора не может освободить заёмщика от возврата банку всего полученного им при заключении договора. Но может позволить уменьшить либо вообще освободить от финансовой ответственности. Это зависит от того, какое основание будет лежать в основе требования о расторжении кредитного договора.

Существенное изменение обстоятельств многие заёмщики считают, что значительное сокращение доходов, потеря работы, рождение детей являются существенными изменениями обстоятельств, которые позволяют применить положения ст. 451 Гражданского кодекса РФ. А эти положения предусматривают, что если бы при заключении договора стороны благоразумно могли это предвидеть, то договор вообще не был бы заключён либо заключён на других условиях.

К сожалению, суды не принимают в качестве существенного изменения обстоятельств потерю работы и дохода, изменение в составе семьи и другие основания, которые приводят в исках заёмщики. И судебная практика по подобного рода спорам складывается в пользу банков. Таким образом, потеря работы не является основанием для расторжения кредитного договора.

Важно! Признание кредитного договора недействительным такой вариант возможен лишь в том случае, если кредит был выдан недееспособному гражданину. Нередко банки, стремясь увеличить количество выдаваемых кредитов в целях выполнения плана, не только навязывают кредитные продукты клиентам, но и заключают договоры с недееспособными гражданами

Причём, происходит это даже в том случае, когда менеджер банка замечает странности в поведении клиента, но не придаёт этому значения

Нередко банки, стремясь увеличить количество выдаваемых кредитов в целях выполнения плана, не только навязывают кредитные продукты клиентам, но и заключают договоры с недееспособными гражданами. Причём, происходит это даже в том случае, когда менеджер банка замечает странности в поведении клиента, но не придаёт этому значения.

Признание кредитного договора, заключённого с недееспособным гражданином, недействительным предусмотрено положениями ст. 171 либо ст. 177 Гражданского кодекса РФ. Первая статья предусматривает ничтожность сделки, заключённой с недееспособным заёмщиком, вторая недействительность кредитного договора, заключённого хоть и с дееспособным клиентом, но не способным понимать значение своих действий или руководить ими.

Результатом будет прекращение правоотношений с банком, но освободить заёмщика от возврата банку полученного кредита либо его остатка (но без просроченных процентов и неустойки) не получится.

Расторжение банком кредитного договора в одностороннем порядке не влечёт для заёмщика неблагоприятных последствий. Поэтому в случае нарушения сроков и объёма возврата кредитных средств заёмщику следует побеспокоиться о приближении момента расторжения договора.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже

В течение какого времени можно принять решение о расторжении кредитного договора

Часто случается так, что заемщик при подписании кредитного договора по невнимательности или незнанию не обращает внимания на существенные условия. Следствием этого является невозможность в дальнейшем надлежащим образом выполнить обязательства по возвращению долга. На законодательном уровне существуют программы защиты потребителей, которые страхуют заемщика в подобных случаях. Даже подписав соглашение, гражданин имеет право в течение 14 дней после этого отказаться от кредитного продукта.

Прерывая сотрудничество с кредитной организации в течение 14 дней, клиент не обязан указывать причины своего решения.

Фактически расторжение кредитного договора в течение 14 дней после его подписания расценивается как отзыв решения заемщика по заключению сделки. Процедура может быть оформлена намного быстрее, если клиент укажет объективные причины подобного шага.

Бывает и так, что заемщик второпях подписывает кредитное соглашение, не разобравшись детально в его условиях. В результате банку удается навязать необязательные комиссии и прочие выплаты, которые приводят к значительному удорожанию услуги. В этом случае заемщику лучше всего обратиться в банк, расторгнуть кредитный договор и заключить новый, более выгодный, что позволит существенно сэкономить, иногда до 20 процентов от общей суммы переплаты.

Если же в действиях финансовой организации наблюдаются явные факты обмана, то лучше всего расторгнуть кредитный договор и полностью прекратить отношения с подобной компанией. В этом случае мошенничество со стороны кредитора будет достаточным основанием для такого действия. Финансовая организация может вводить в заблуждение клиента, предоставляя искаженную информацию в рекламных материалах, во время консультации — всё это является весомым поводом расторгнуть соглашение.

Как правило, при выявлении подобных фактов кредитор не возражает, соглашаясь на требования клиентов об аннулировании договора. В противном случае, когда дело доходит до суда, это является сильным ударом по репутации финансовой организации.

Прежде чем инициировать процедуру расторжения кредитного договора, заемщику следует детально изучить все аспекты этого дела, ознакомиться со своими правами и обязанностями. Зачастую обычному человеку достаточно сложно оперировать обширной юридической информацией, не хватает знания законов. В таком случае имеет смысл обратиться за помощью к юристу.

Не следует забывать, что расторгнуть кредитный договор без объяснения причин заемщик имеет право только в течение 14 дней с момента подписания. В дальнейшем разбирательство по поводу одностороннего отказа от кредитного продукта будет проходить только в суде. При этом заемщику нужно будет предоставить доказательства недобросовестности кредитора.

Со стороны финансовых организаций нередко встречается практика, когда клиенту договор выдается не сразу, а по истечении 14 дней. В этом случае у заемщика не остается легальной возможности легко отказаться от навязанных ему невыгодных условий. Подобный факт является грубым нарушением закона. Поэтому клиент вправе рассматривать вместо фактической даты подписания договора момент получения на руки своего экземпляра с мокрой печатью, если эти события произошли не одновременно.

Расторжение кредитного договора в судебном порядке

Заемщик может требовать расторжение кредитного договора в судебном порядке:

- если одна сторона (банк в данном случае) существенно нарушает условия договора. Существенными нарушениями считаются действия банка, которые приводят к значительному ущербу заемщика. Например, банк незаконно повышает процентную ставку, начисляет пени и штрафы без оснований, им проводится незаконная очередность списания задолженности и так далее;

- если обстоятельства в жизни заемщика кардинально поменялись. Например, он потерял работу или находится в лечебном учреждении и ему предстоит длительное лечение.

Чтобы расторжение кредитного договора в судебном порядке было проведено грамотно, необходимо следовать определенному алгоритму:

- Направьте в банк предложение о расторжении кредитного договора. Это можно сделать либо по почте (оформите письмо с уведомлением о вручении), либо лично явившись в офис банковского учреждения. Если заявление о расторжении договора предъявляется лично, то нужно будет убедиться в том, что в записях канцелярии банка имеется отметка о получении письма/заявления.

Банк должен в течение срока, указанного заемщиком в письме, дать ответ на заявление. В крайнем случае, нужно будет выждать 30 дней с момента отправления письма, и тогда уже можно будет обращаться в суд.

-

Подготовьте исковое заявление и подайте его в суд. Такое заявление подается только в письменном виде, в нем указывается:

- наименование суда;

- наименование места жительства заемщика и нахождение банковского учреждения;

- сущность нарушений прав истца (заемщика);

- обстоятельства, которыми апеллирует заемщик и доказательства этих обстоятельств;

- перечень документов, которые прилагаются к заявлению.

К исковому заявлению необходимо приложить следующие документы:

- копии искового заявления в соответствии с количеством ответчиков;

- документы, которые подтверждают обстоятельства, вынудившие заемщика подавать в суд для расторжения кредитного договора – заявка на выдачу кредита, кредитный договор, выписка движения средств на счету и любые документы, которые имеют отношение к делу;

- квитанция об уплате госпошлины (она составляет 300 рублей).

Иск подается либо непосредственно истцом/заемщиком, либо его представителем на основании нотариально заверенной доверенности на ведение всех дел.

- Примите участие в судебном заседании и получите решение. В течение 5 дней со дня подачи искового заявления суд должен решить, берет ли он дело в производство. Затем будет назначено предварительное заседание, где судом будут выяснены все обстоятельства дела, будут выслушаны мнения обеих сторон (заемщика и представителя банковского учреждения), и только потом состоится судебное разбирательство, на котором будет вынесено окончательное решение.

Обратите внимание: если по какой-либо причине истец не может явиться на судебное заседание, то он обязан уведомить об этом суд, приложить к своему заявлению документы, которые подтвердят наличие уважительных причин. Решение суда вступает в силу после истечения апелляционного срока – как правило, он составляет 30 дней

Если никаких жалоб не было подано со стороны банковского учреждения, а истец полностью удовлетворен решением суда, то кредитный договор будет расторгнут с того момента, как вступило в силу решение суда

Решение суда вступает в силу после истечения апелляционного срока – как правило, он составляет 30 дней. Если никаких жалоб не было подано со стороны банковского учреждения, а истец полностью удовлетворен решением суда, то кредитный договор будет расторгнут с того момента, как вступило в силу решение суда.

Расторжение кредитного договора – процесс быстрый только при условии полного погашения задолженности. Во всех остальных случаях придется запастись терпением и действовать строго в рамках закона.

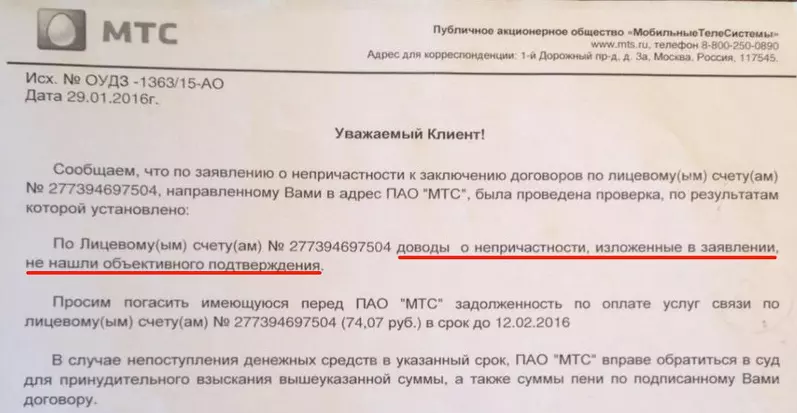

Можно ли расторгнуть договор с МТС Банком?

Привлекая новых клиентов, банк периодически проводит акции и делает специальные предложения. Одним из них является предварительно одобренный кредит. Часто такие решения принимает сама финансовая организация и направляет вам уведомление. При этом сами вы могли и не делать такой запрос. Если это так, просто игнорируйте подобные письма.

Если же ситуация иная, и вы сами оставили заявку на займ на официальном сайте МТС Банка, а потом изменили свое первоначальное решение. Отмена запроса не является обязательным условием. На это есть несколько причин:

- Заявка может оказаться отклоненной.

- Денежные средства выдаются только предоставления пакета документов в банк.

- Долговых обязательств не наступило, та как договор вы не подписывали.

Если же банк уже одобрил вашу заявку, то сообщите о своем отказе от заключения кредитного договора. Иначе вам постоянно будут звонить специалисты, предлагая различные плюшки от банка, и призывая взять займ. Есть несколько способов отказаться от одобренного кредита:

- Вы можете дождаться, когда вам позвонит менеджер банка, и сообщить, что кредит не нужен.

- С паспортом обратиться в любое отделение МТС Банка.

- Совершить звонок на горячую линию 8 (800) 250-0-52.

Обратите внимание! Пока не заключен договор с МТС банком, отказаться можно даже от одобренного кредита

Когда возникает необходимость расторгнуть договор автокредита с банком

Если клиент еще не использовал кредитные средства, то по закону он имеет право отказаться от займа. Если же он выплачивает долг в течение какого-то времени, то погасить кредит можно досрочно.

Перечислим самые частые причины, почему заемщики хотят расторгнуть договор автокредита:

- Условия кредита невыгодны, и клиент понимает это уже после того, как сделка состоялась, например внимательно ознакомившись с документами дома.

- Заемщик желает освободить себя от действующего кредита. Например, это бывает, когда автокредит является препятствием для получения ипотеки.

- Клиент планирует использовать деньги в других целях, поэтому хочет, чтобы банк вернул ему первоначальный взнос.

- Нет финансовой возможности выплачивать кредит. Наиболее приемлемый выход — обсудить с банком иные условия выплат. В таком случае вы не получите штраф и пеню.

Отвечая на вопрос, как расторгнуть договор автокредита с банком, отметим, что сделка считается расторгнутой законно, если обе стороны не имеют друг к другу взаимных претензий. Вам не удастся отказаться от кредитного договора, чтобы не выплачивать долг банку. Если объект кредитных обязательств после расторжения сделки не возвращает банку заемные средства или автомобиль, суд в соответствии со ст. 1102 Гражданского кодекса РФ квалифицирует такие действия как неосновательное обогащение, которое заемщик обязан вернуть.

Расторжение кредитного договора по соглашению сторон

По соглашению сторон договор займа может быть расторгнут в двух случаях – была полностью погашена сумма кредита, либо истек срок договора, но задолженность осталась.

Задолженность погашена полностью

Согласно статье 408 ГК РФ при погашении задолженности кредитный договор между банковским учреждением и заемщиком автоматически прекращает свое существование. В таком случае никаких дополнительных документов подписывать заемщику не нужно – речь идет о прекращении кредитного договора или дополнительного соглашения по уже выплаченному займу.

К сожалению, заемщики после погашения кредита не задумываются о том, что у них перед банком могут быть и другие обязательства. Например, в ходе подписания кредитного договора были подписаны и обязательства оплаты кредитного счета или банковской карты. Вот эти договоры автоматически не расторгаются, даже если заемщик полностью погасил кредит. Со временем у него накапливаются новые долги (например, оплата за ведение банковского счета), на нее учреждение накладывает штрафы и пени – сумма может стать достаточно большой.

Важно! Чтобы вышеописанное не произошло, заемщик после погашения всей задолженности по кредитному договору должен обратиться в банк и написать заявление о прекращении действия сопутствующих договоров. Сразу же после приема такого заявления нужно потребовать у банка справку о том, что заемщик не имеет никаких задолженностей перед учреждением

Задолженность не погашена

Очень часто случается так, что срок кредитного договора истек, а задолженность еще не погашена. Окончание срока кредитного договора не является поводом для автоматического его расторжения, заемщик должен будет выплатить всю сумму займа, проценты и пени/штрафы, наложенные банком в связи с просрочкой платежей.

Самое разумное решение – обращение в банковское учреждение с заявлением о реструктуризации долга. Банки, как правило, не отказывают в такой просьбе клиентам, заемщикам становится платить легче и они успешно заканчивают свою кредитную эпопею. Если реструктуризация не удалась, то есть смысл обратиться в суд – пусть он принимает решение по поводу правомерности/неправомерности отказа. Кстати, в судебном порядке может быть принято решение о снятии с заемщика уже наложенных пени и штрафов – в результате сумма задолженности может значительно сократиться.

Обратите внимание: скрываться от банка по причине задолженности по кредитному договору нет никакого смысла! Банк вправе продать ваш долг коллекторам, они в любом случае найдут недобросовестного заемщика и будут требовать с него денег

Как расторгнуть кредитный договор с банком?

Кредитный договор с банком составляется квалифицированными юристами таким образом, что вероятность нарушения условий сделки со стороны заемщика гораздо выше, чем со стороны займодателя. Для того чтобы минимизировать риски при расторжении соглашения, требуется следовать определенному алгоритму действий.

Порядок расторжения кредитного договора по инициативе должника:

- Составление заявления о расторжении кредитного договора с банком. Бланк заполняется в произвольной форме с подробным указанием причины разрыва сделки;

- Банк обязан рассмотреть заявление в течение 30 дней и направить ответ;

- В случае получения отказа расторгнуть контракт, подается исковое заявление в суд. К заявлению потребуется приложить квитанции по ежемесячному расчету по кредиту, справку о заработной плате и другие документы, подтверждающие невозможность дальнейшего исполнения обязательств по кредитному договору. Госпошлина за иск составляет 300 руб к оплате;

- Судебное разбирательство. Заемщику потребуется доказать те обстоятельства дела, которые он представил в качестве позиции своей правоты.

Если кредит не был выплачен

Если должник попал в ситуацию, когда не представляется возможным погасить кредит и остро встал вопрос, как расторгнуть контракт с банком в судебном порядке, необходимо взвесить свои шансы.

Суд может принять решения в пользу истца при доказательстве следующих причин невыплаты кредита:

- отсутствие работы длительное время. При этом, гражданин должен состоять на учете в органах занятости населения;

- медицинские показания. Должник имеет неизлечимое заболевание и ему необходимы внушительные финансовые затраты на лечение и поддержание нормальной жизни;

- изменение семейного положения – рождение ребенка, потеря работы одним из членов семьи, сожительство с иждивенцем, который находится на обеспечении заемщика;

- форс-мажорные обстоятельства, которые невозможно было предвидеть, при этом не было возможности заблаговременно застраховать свое имущество или доходы от потерь (стихийные бедствия, банкротство и др.).

В этих случаях суд может постановить решение о реструктуризации долга. Кредитная организация обязана составить новый контракт с заемщиком, на основании которого:

- должник освобождается от выплаты процентов и пени;

- устанавливается гибкий график платежей, согласно финансовому положению заемщика.

Досрочное расторжение кредитного соглашения

Досрочное расторжение кредитного договора может быть инициировано как банком, так и заемщиком. Прекратить действие соглашения в одностороннем порядке возможно в случаях, предусмотренных законом или договором.

Право банка на одностороннее расторжение вступает в силу только при нарушении обязательств, прописанных в контракте, в отличие от права заемщика, который может уведомить банк о своем отказе от исполнения договоренности в любой момент до срока предоставления кредита.

По соглашению сторон, кредитная организация и заемщик могут расторгнуть контракт, если задолженность была выплачена в полном размере. В этом случае кредитное соглашение на общих основаниях утрачивает силу, так как обязанности сторон исполнены.

Документы для суда

Исковое заявление о расторжении кредитного договора с банком подается в суд по месту жительства. К документу требуется приложить:

- удостоверение личности;

- кредитный договор;

- исполнительный лист по выплате кредита;

- чеки, квитанции, выписку из лицевого счета в банке, подтверждающие осуществление выплаты кредита;

- справку о заработной плате за 6 месяцев;

- документы, подтверждающие причину невозможности выплачивать кредит;

- письма ответчику о досрочном расторжении контракта в досудебном порядке.

Расторжение договора по кредитной карте

Кредитная карта предполагает оплату комиссии за обслуживание, а также за различные дополнительные услуги: СМС уведомления, мобильный банкинг и др. После заключения контракта, снятие денежных средств со счета должника за данные услуги производится автоматически, даже если не пользоваться картой долгое время. Таким образом, по истечении длительного промежутка времени, сумма задолженности перед банком может вырасти до значительных размеров.

Для того чтобы расторгнуть кредитный договор необходимо:

- погасить все имеющиеся задолженности;

- направить заявление в банк;

- предоставить оригинал контракта с банком и карту плательщика;

- обсудить условия и расторгнуть контракт.

Банк может назначить незначительную сумму неустойки, которую требуется оплатить. После, кредитное соглашение расторгается, а стороны освобождаются от ответственности в законном порядке.

Расторжение соглашения в связи с его исполнением или неисполнением

Можно представить такую ситуацию: договор подписан, однако деньги по нему не поступили (допустим, в связи с отсутствием средств у банка). В этом случае заёмщику нужно обратиться с требованием к несостоявшемуся кредитору о перечислении финансов на счёт либо о расторжении соглашения. Если банк откажет или проигнорирует обращение, придётся подавать иск в суд.

Второй вариант – должник хочет исполнить обязательства досрочно, чтобы не выплачивать проценты. Прежде чем сделать это, следует проконсультироваться с банком. В соглашении может быть прописана обязанность по уплате штрафа при досрочном погашении кредита. Рекомендуем в такой ситуации известить учреждение о планируемом полном возврате денег и получить официальный ответ об условиях.

Условия отзыва согласия на заключение договора:

- Четырнадцатидневный срок рассчитывается с момента получения заемщиком экземпляра подписанного договора.

- Клиенту достаточно вернуть полученные взаймы средства, если товары и услуги в рамках процедуры потребительского кредитования не были получены в полном объеме или их параметры не соответствуют оговоренным в договоре.

- Наличие документального подтверждения факта осуществленного возврата кредитодателю денег или товара.

- Выплата процентов по согласованной в договоре ставке за период фактического пользования полученным кредитом.

Некоторые коммерческие банки умышленно задерживают выдачу договора после подписания, чтобы заемщик потерял возможность отказаться от сотрудничества в течение четырнадцати календарных дней. Это грубое нарушение процедуры заключения кредитной сделки, которое нарушает право заемщика отозвать согласие на получение кредита. Если даты подписания и получения копии договора на руки отличаются, отсчитывать срок следует от момента передачи кредитором заемщика экземпляра документа с мокрыми печатями.

На процесс расторжения договора влияет:

- Целевой характер сделки.

- Наличие дополнительных оплачиваемых услуг, в том числе страхования. Размер внесенных заемщиком комиссионных и процентных выплат.

- Изначальный срок и выбранный график платежей по договору.

- Наличие первоначального взноса.

- Использование залогового имущества и подписание договора поручительства.

После официального расторжения договора кредитор обязуется немедленно вернуть заемщику платежи, связанные с предоставлением займа. Единоразовая комиссий и первоначальный взнос возвращаются на протяжении семи дней с момента прекращения сделки. За каждый день отшествия факта возврата денежных средств кредитор обязуется выплатить заемщику неустойку, размер которой составляет около 1% от подлежащей возврату суммы.

Процедура возврата кредита регламентирована на государственном уровне, поэтому финансовое учреждение не имеет права требовать выплату каких-либо штрафных санкций за отказ от кредитования иди досрочное погашение задолженности. Проценты насчитываются исключительно с учетом фактической продолжительности действия сделки. Заемщику следует также игнорировать мораторий на досрочное погашение долга, поскольку он начинает действовать только по истечение 14 дней после подписания документов.