Схема и порядок передачи денег через банковскую ячейку при покупке и продаже квартиры. как оформить договор?

Содержание:

- Плюсы и минусы аренды сейфа

- Какие возникают опасности

- Банковская ячейка – основные понятия

- Порядок расчета через банковскую ячейку при альтернативной сделке

- У кого должен хранится ключ?

- Преимущества

- Минимизируем риски продавца

- Особенности сделки с недвижимостью с банковской ячейкой

- Во сколько обойдется банковская ячейка

- Образец договора с банком

- Расчет через банковскую ячейку при покупке квартиры

- Этапы взаиморасчета за недвижимость

- Нюансы работы с ячейкой

- Подводные камни при заполнении банковских документов

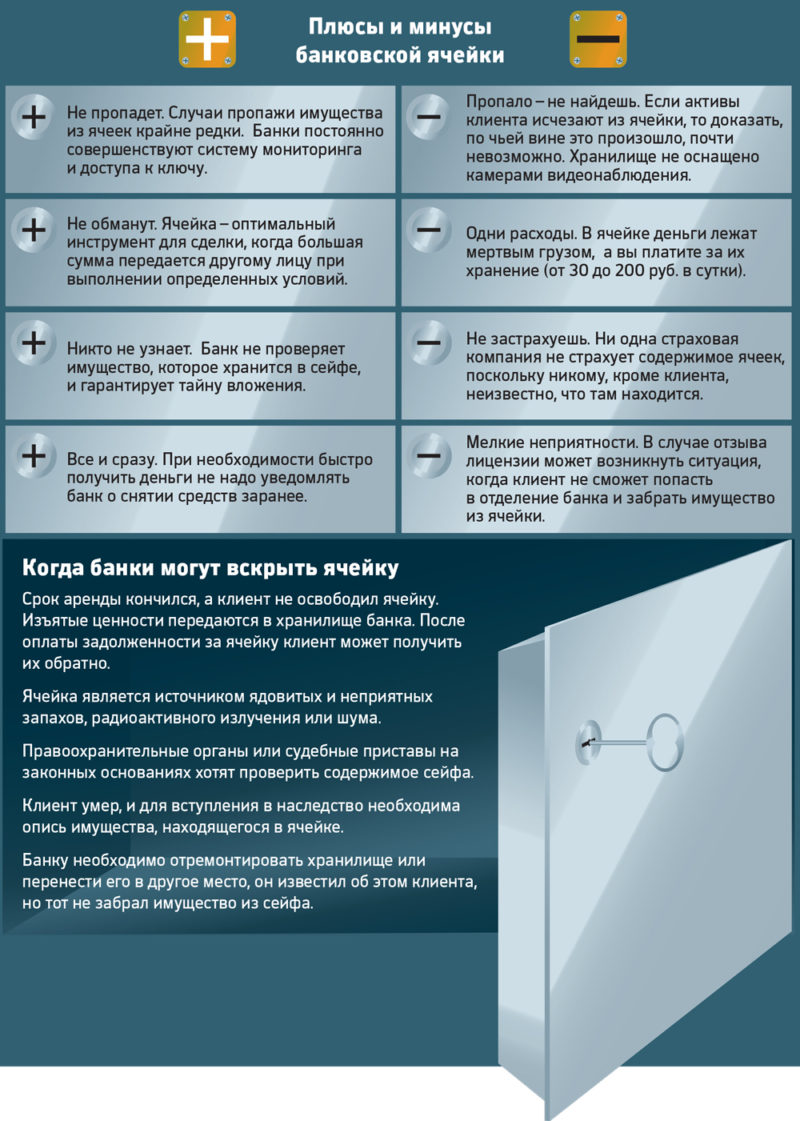

Плюсы и минусы аренды сейфа

Использование ячейки в банке, предназначенной для сделок с недвижимым имуществом, считают надежным и безопасным способом хранения денег при купле/продаже жилья.Похитить содержимое сейфа практически невозможно, поскольку охрана депозитария предусматривает несколько способов защиты.

Использование мини-сейфов имеет ряд недостатков, к которым относят:

- время на оформление дополнительных документов;

- длительную проверку денег на подлинность;

- оплату аренды сейфа;

- отсутствие страховых гарантий сохранности содержимого мини-сейфа.

Эти недостатки сполна компенсируют преимущества ячеек банка:

- обои участникам гарантируется, что купля/продажа произойдет;

- поскольку участников фиксирует видеокамера, аферисты на такие сделки не идут;

- обязательная проверка банком денег, гарантирует продавцу их подлинность;

- сделка конфиденциальная и не облагается налогами.

Доступ к банковскому мини-сейфу можно получить через полчаса после открытия офиса банка. Доступ закрывают за полчаса до закрытия отделения финансовой организации.

На третье лицо может быть оформлена доверенность. При утере ключа от ячейки, арендатору придется заплатить компенсацию.

Какие возникают опасности

За счет регулярного появления разных мошеннических схем, люди перестают рассчитываться за объекты недвижимости или иное имущество с помощью наличных денег. Они предпочитают выбирать более сложные варианты, обеспечивающие законность и безопасность сделки.

Для этого наиболее часто используются сейфовые ячейки в банках. Сама процедура использования такой ячейки заключается в том, что покупатель кладет в сейф банка нужную сумму средств, равную стоимости квартиры.

Деньги передаются продавцу квартиры только после заключения и официального оформления данной сделки. С помощью такого способа передачи средств гарантируется, что продавец не сможет обмануть покупателя, забрав деньги, но, не оформив на другого участника сделки право собственности.

Иногда сотрудник банка занимается проверкой документации, которая передается сторонами сделки. Воспользоваться сейфовой ячейкой можно практически в каждом крупном банке, обладающем нужным хранилищем для этих целей.

Когда стоит использовать банковскую ячейку для покупки квартиры? Ответ в видео:

Оборудовать такое помещение несложно, но для этого нужно обладать большим помещением. Но даже при использовании банковской ячейки возникают определенные подводные камни, которые могут привести к потере денег сторонами сделки.

Виды

К ним относится:

Банк никаким образом не несет ответственность за сохранность денег, находящихся в сейфе. Поэтому если учреждение не прилагает какие-либо усилия по сохранности данного имущества, то велика вероятность, что деньги будут просто утеряны. Дополнительно продавец не участвует в процессе внесения средств в ячейку, а также не делается опись.

Поэтому продавец фактически может получить меньшую сумму, чем та, которая оговаривается в договоре купли-продажи. Благодаря таким условиям банки ограждают себя от потери денег, но при этом клиентам приходится нести высокие риски потери своих средств.

Схема оплаты квартиры через ячейку. Фото realty-ask.ru

- При составлении соглашения, на основании которого участники сделки получают доступ к ячейке, могут быть допущены серьезные ошибки. Разные проблемы могут появляться при сотрудничестве с работниками банка, которые не разбираются в правилах данного процесса. Например, иногда встречаются ситуации, когда банковские служащие просто не проверяют паспорта клиентов, поэтому переводят деньги из сейфа посторонним лицам. Другой случай заключается в том, что продавец не смог получить доступ к деньгам, так как в договоре, заполняемом риелтором, были допущены ошибки.

- Следующий риск заключается в том, что банковские работники никаким образом не проверяют получаемые документы на подлинность и достоверность, а также не отслеживают, действительно ли объект был зарегистрирован на покупателя. Поэтому если какой-либо участник сделки будет являться аферистом, то он сможет незаконным способом получить денежные средства.

Как безопасно оплатить квартиру через ячейку банка? Смотрите видео:

-

Если продавец по разным причинам пропустит срок, в течение которого он может получить доступ к ячейке, то он не сможет получить денежное средства за проданную недвижимость. Это возможно даже после регистрации объекта на покупателя.

Продавец по разным причинам может не попасть в банк, после чего деньги свободно забираются покупателем. Если этот человек является непорядочным, то он получит не только жилье, но и свои средства. - Мошенничество со стороны банковских работников. Даже в крупных и проверенных банках могут работать люди, являющиеся аферистами. Они могут пользоваться разными схемами мошенничества, направленными на получение чужих средств. Во время составления соглашения, по которому открывается и используется сейфовая ячейка, они могут специально допускать ошибки. Такие ошибки могут иметь отношение к размеру вносимой суммы. С помощью таких действий они могут завладеть некоторой частью передаваемой суммы, а также наиболее часто такие мошенники остаются безнаказанными.

Опасности сейфовой ячейки. Фото sibdom.ru

За счет вышеуказанных рисков не всегда использование банковской ячейки является целесообразным решением.

Банковская ячейка – основные понятия

Фактически, депозитная ячейка — это обычный сейф, только небольших размеров. Он может служить хранилищем не только для денежных средств, но и для драгоценностей, предметов искусства, акций или облигаций. Финансовая организация обеспечивает сохранность имущества клиента. Хранилища, где расположены ячейки, оборудованы спецсредствами: противопожарной сигнализацией, камерами слежения. После составления договора ценности размещаются в депозитарии на необходимый срок. Чтобы получить их обратно, владельцу необходимо будет предъявить паспорт.

Существует два способа эксплуатации мини-сейфа: аренда и договор о хранении ценностей. В первом случае доступ третьих лиц к ячейке ограничивается. Зайти в депозитарий могут только арендаторы и работники банка, имеющие специальное разрешение. После подписания договора ответственность за сохранность ценностей принимает на себя банк. Имущество, сдаваемое на хранение, принимается по описи.

Как используется ячейка при финансовых расчётах

Передача денег через банковскую ячейку при продаже квартиры происходит следующим образом: участники сделки совместно пересчитывают купюры и передают их на хранение. Денежные средства блокируются на оговоренный срок. Продавец получает к ним доступ после выполнения условий договора, предъявив работникам банка необходимые документы.

Пользуются услугой уже на стадии взаиморасчётов, когда договоренности достигнуты, необходимые бумаги оформлены, а условия устраивают обе стороны. Процедура эта совсем не обязательна, однако риэлторские агентства используют ячейку в банке как гарантию безопасности финансовой стороны сделки. Далее, разберем положительные и отрицательные стороны этого способа.

Плюсы и минусы

Процесс проведения сделки с использованием мини-сейфа имеет весомые преимущества перед простой передачей денег из рук в руки. Итак, что такое банковская ячейка при покупке квартиры и в чем её плюсы:

- Хранение денег в арендованной ячейке делает невозможной одностороннюю отмену сделки, когда продавец или покупатель передумали в последний момент.

- Дает возможность отсеять мошенников. Человек, нарушающий закон, не рискнет показаться перед камерами наблюдения.

- Гарантирует получение денег продавцом после того, как новый владелец станет полноправным хозяином недвижимости, то есть получить свидетельство о регистрации собственности.

- Защищает от недобросовестных покупателей. Передаваемые купюры проверяются банковским служащим на подлинность.

- Обеспечивает конфиденциальность сделки с недвижимостью. Сумма, передаваемая на хранение, нигде не указывается.

Очевидно, что аренда ячейки убережет покупателя и продавца от ненужных рисков. Помимо самого сейфа, у банка можно арендовать комнату для переговоров между сторонами сделки. Некоторые организации предоставляют эту услугу бесплатно, в остальных случаях её стоимость находится в пределах 1000-1500 рублей за час использования.

Недостатки у этого способа тоже имеются. В первую очередь это затраты времени на поиски банка с подходящими условиями и подписание договора. За аренду банковской ячейки нужно заплатить определенную сумму. Некоторые организации просят залог на случай потери ключей и взимают дополнительно страховой взнос.

Порядок расчета через банковскую ячейку при альтернативной сделке

Расчет через банковскую ячейку является одним из наиболее популярных способов расчета в сделках с недвижимостью. По данным экспертов, около 90% всех расчетов по частным сделкам между физическими лицами происходят посредством аренды банковского сейфа. В том числе и сделки, являющиеся звеньями альтернативной цепочки, практически всегда сопровождаются расчетами через арендованные банковские ячейки. Как происходит процесс передачи-получения денег через банковскую ячейку при альтернативной сделке, рассказывают специалисты компании «МИЦ-Недвижимость» (ГК «МИЦ»). Расчет через банковскую ячейку обычно происходит по следующей схеме: покупатель в присутствии продавца и представителя банка кладет деньги в сейф. При этом практически во всех случаях покупатель оплачивает банковскую услугу по пересчету и проверке купюр на подлинность. Далее составляется соглашение, в котором указывается срок, в течение которого доступ к ячейке запрещен. Помимо этого, утверждается список документов, которые по истечении данного срока необходимо представить в банк, чтобы получить доступ к ячейке. Использование банковской ячейки, во-первых, дает продавцу гарантию, что у покупателя недвижимости точно имеется оговоренная денежная сумма. Во-вторых, в случае банкротства кредитной организации, в которой была арендована ячейка, деньги остаются в сохранности, т.к. содержимое арендованной ячейки банку не принадлежит. Благодаря этому в случае возникновения форс-мажора со стороны банка участники сделки могут просто переместить денежные средства в другую кредитную организацию, ничего не потеряв.<?xml:namespace prefix = «o»/>

У кого должен хранится ключ?

Чаще всего до завершения регистрации сделки ключ от ячейки с заложенными в нее деньгами находится у покупателя. После того, как все документы оформлены и получены сторонами, покупатель берет у продавца расписку в получении денег в обмен на ключ. Однако этот порядок не является обязательным.

Иногда практикуется передача ключа продавцу сразу же после закладки денежных средств. Это безопасно, так как доступ он получит лишь после того, как у него на руках будут документы о регистрации права собственности нового владельца.

Что такое независимый доступ?

Такой доступ может быть организован банком или агентством недвижимости. Если у кредитной организации есть такая услуга, то за отдельную плату ключ можно оставить там. При этом условия доступа не меняются, но у сторон договора нет необходимости передавать ключ друг другу.

Но такая услуга есть не во всех банках. Тогда можно передать ключ в риэлтерское агентство под гарантийное обязательство. В данной ситуации составляется соглашение, где указывает, что продавец получает ключ после регистрации, а если сделка не состоялась, то его передают покупателю, чтобы он мог забрать свои деньги обратно.

Что делать в случае утери?

В таком случае нужно написать заявление в банк, где арендована ячейка. После рассмотрения его собирается специальная комиссия, которая в присутствии арендатора производит вскрытие сейфа. При этом убытки за взлом замка должен оплатить тот, кто арендовал сейф.

Преимущества

При продаже квартиры от покупателю продавцу передается значительная сумма денег, она может начисляться не одним миллионом.

Обе стороны сделки всегда волнуются, чтобы операция прошла спокойно, безопасно, чтобы не столкнуться с аферистами и не стать жертвой мошенников. Для безопасности сделки покупатель и продавец привлекают к ней юристов и риэлторов.

Но иногда и эти меры кажутся недостаточными. И поэтому все чаще при покупке и продаже недвижимости используется банковская ячейка, в которой хранятся деньги за квартиру, предназначенные продавцу.

Чтобы правильно использовать банковскую ячейку, следует знать и правильный порядок оформления купли-продажи. Продажа квартиры через агентство или без него выполняется по общей схеме (могут быть только некоторые дополнения и нюансы). Общая схема продажи:

- Сначала продавец подготавливает жилье к осмотру покупателями и выставляет его на продажу. Проводится реклама недвижимости, объявление может выставляться на специальных сайтах, сопровождаться фотографиями.

- После осмотров определяется покупатель. Уже с ним обговариваются нюансы продажи, сроки, точная сумма. Заключается сначала предварительный договор, дается залог.

- Если сделка осуществляется с помощью риэлтора, он помогает продавцу и покупателю подготовить документы, проверяет их. Но стороны могут действовать и самостоятельно, не оплачивая услуги риэлтерской компании.

- Сторонами подписывается договор, на основании которого жилье от одного собственника переходит к другому.

- И наступает теперь этап проведения расчетов, выполняется регистрация недвижимости за новым собственником. Для регистрации нужно подать документы в Единый Реестр недвижимости.

Минимизируем риски продавца

Продавец традиционно считается более защищенной стороной в сделке купли-продажи недвижимости. И все же некоторые риски он несет.

Берегитесь мошенников

По общему правилу нотариальное удостоверение сделки купли-продажи недвижимого имущества не требуется, т.е. проверка нотариусом ее законности необязательна (это необходимо лишь в отдельных случаях, установленных законом). Заключить договор продажи недвижимости и передать его на государственную регистрацию можно разными способами. Так, договор для регистрации перехода права собственности можно передать в Росреестр через МФЦ, нотариуса или банк. Из-за такого разнообразия участились случаи мошенничества: подделка доверенностей, несанкционированное использование паспортных данных и т.п.

Чтобы избежать неприятностей, владельцам недвижимости следует соблюдать осторожность при передаче своих документов и их копий другим лицам. Если без этого не обойтись, нужно составить соглашение об обработке персональных данных

В нем следует зафиксировать, что третье лицо получило от вас документы.

Нелишним будет обращение в органы Росреестра с заявлением о запрещении сделок с вашей недвижимостью с использованием доверенности. В этом случае регистрация перехода права собственности с помощью поддельной доверенности будет невозможна. Данный способ защиты от мошенников не подойдет только тем, кто планирует доверить продажу своей недвижимости другому человеку.

Закон «О государственной регистрации недвижимости» позволяет любому получить сведения о правах на недвижимое имущество. Этот же закон дает возможность собственникам узнать, кто запрашивал выписку об их недвижимости. Всем собственникам полезно периодически обращаться в Росреестр за этими сведениями.

Совет № 1: соблюдайте осторожность при передаче своих персональных данных, через Росреестр запретите совершать сделки с недвижимостью по доверенности и периодически проверяйте, кто интересовался вашим имуществом.

Заранее подумайте о расчетах по сделке

Регистрация перехода права на недвижимость от продавца к покупателю занимает от 5 до 90 рабочих дней. Только после того, как регистратор Росреестра внесет запись в Единый государственный реестр недвижимости (ЕГРН) о переходе права, покупатель станет полноправным собственником. Подписав договор продажи недвижимости и передав его на регистрацию, продавец и покупатель оказываются в ситуации ожидания регистрационных действий. И тут возникает вопрос: когда покупатель должен передать деньги продавцу?

На практике разнообразные способы организации расчетов сводятся к одному: денежные средства в момент подписания договора продажи недвижимости помещаются на депозит, а после совершения регистрационных действий передаются продавцу. До момента регистрации перехода права деньги с депозита не может забрать ни продавец, ни покупатель. Стороны договора могут использовать депозит нотариуса, аккредитив, банковскую ячейку или специальные счета банков, оказывающих услуги по организации расчетов по сделкам. Менее предпочтительным является расчет через банковскую ячейку, поскольку ее содержимое банку неизвестно, а потому утрачивается элемент ответственности банка как депозитария по расчетам.

Совет № 2: предварительно продумайте условия расчетов, сформулируйте их в договоре продажи недвижимости и точно им следуйте.

Не нарушайте условие о передаче недвижимого имущества

Важным для продавца является момент передачи недвижимости покупателю. Закон содержит различие в способах судебной защиты продавцов, которые в период возникновения спора владеют недвижимостью, и тех, кто ее уже передал покупателю. Человеку, владеющему спорным объектом недвижимости, защищать свои права легче. Ситуация усложняется, когда стороны в договоре прописали, что объект будет передан после регистрации перехода права собственности и получения продавцом денег, но на деле он жилье освободил и передал ключи покупателю.

Особенности сделки с недвижимостью с банковской ячейкой

По своему назначению сейфовая ячейка — это сейф, установленный в недрах кредитной организации с исключительно высокой степенью безопасности. Однако есть одна важная особенность: банк, принимая на хранение, только гарантирует сохранность ячейки и отсутствие доступа к ней посторонних лиц.

Если клиент сам ошибается при совершении сделки и пренебрегает требованиями безопасности, либо, наоборот, слишком доверяет посторонним без проверки документации, возникает угроза потери средств и прав на недвижимость, независимо от воля банка или его желание защитить клиента.

Если будущая сторона сделки тщательно проверила документы, прочитала и обсудила каждый пункт контракта, банк будет действовать как независимый посредник, принимая деньги на хранение и затем возвращая их покупателю после завершения строительства недвижимости выкуп. — процесс регистрации.

Организуя высочайший уровень безопасности и защиты хранилища, банк устанавливает условия для оказания услуги. Аренда сейфа — платная услуга, взимается за каждый новый день.

Кто именно заплатит за сделку, стороны сделки решают самостоятельно, однако в залог сам сейф оформляет покупатель, который выделил средства на согласование с владельцем. Стоимость услуги не слишком высока — всего 20-50 рублей в сутки на время использования сейфа.

Во сколько обойдется банковская ячейка

Стоимость аренды определяется посуточно или за месяц обслуживания, цена зависит от габаритов ячейки. Поскольку мини-сейфы имеют различные размеры, лучше сразу уточнить, поместится ли вся сумма. Каждый банк устанавливает собственную цену на услугу.

- В российском филиале «Райфайзенбанка» можно абонировать ячейку небольших размеров за 2 тысячи 400 рублей сроком на 30 дней.

- У «ВТБ 24» действует региональная тарификация. Самые высокие цены в столице – здесь аренда обойдется в 135 рублей за сутки. Клиенту предоставляют 2 комплекта ключей.

- Потенциальные клиенты «Росбанка» смогут забронировать сейф заблаговременно через интернет, а также выслать сотруднику документы для оформления договора. Небольшая ячейка обойдется в 4250 рублей за месяц. Залог за ключи – 3500 рублей.

- «Сбербанк» отличается привлекательной стоимостью услуги. Сутки абонирования ячейки обойдутся примерно в 65 рублей. После окончания договора, если сделка не состоится, деньги можно хранить бесплатно еще неделю.

- «Альфа-банк» предлагает аналогичную услугу за 35 руб/сутки, при условии, что срок пользования ячейкой не менее трех недель.

Стоимость услуги варьируется по различным регионам. При этом она даже у одного банка может существенно различаться.

Образец договора с банком

- Паспортные данные участников процесса.

- Адрес недвижимости, которая покупается.

- Условия и срок аренды сейфа.

- ФИО тех, кто имеет доступ к ячейке.

- Условия и срок доступа, если сделка сорвется.

Основное условия использования банковской ячейки – это срок.

Минимальный интервал времени – сутки. Максимальный срок – без ограничений.

Окончанием срока действия договора с банком считается тот день, когда денежные

средства будут изъяты. При задержках первоначальный период может продлеваться

до бесконечности. Помните, что чем он дольше, тем меньше ежедневный тариф

аренды. Размеры сейфа тоже влияют на цены: чем он вместительнее, тем выше

стоимость.

Арендовать ячейку стоит у надежного банка. Большинство

граждан отдают предпочтение Сбербанку. Рассмотрим алгоритм действий продавца и

покупателя и тарифные ставки:

- Нужно посетить отделение, куда удобно будет прийти потом за деньгами, и заключить договор. В нем участвуют три стороны:банк, покупатель и продавец недвижимости.

- Сбербанк предлагает стандартные сейфы для передачи денежных средств. Их ширина до 35 см, а глубина до 100 см. Высота ящичков может быть разной: до 6 см, до 9 см, до 14 см, до 35 см и др. Уточнить наличие свободных сейфов в своем регионе можно на официальном сайте Сбербанка.

- Средний срок аренды – 30 дней, максимальный – 36 месяцев.

- Деньги проверяют на подлинность и закладывают в ячейку, которая закрывается на два замка. Сотрудник банка предоставляет два ключа после подписания договора. Один ключ получает хозяин денежных средств, а второй остается в банке.

- После того как покупатель получает свидетельство о собственности нового жилья, он передает ключ банку. Если сделка сорвалась, он может в любой момент прийти и забрать свои деньги.

- Продавец посещает банк и в присутствии сотрудника финансового предприятия открывает сейф и извлекает деньги. Основанием для доступа к ячейке является дополнительный документ, который прописан в договоре об аренде сейфа, например, выписка из Единого Госреестра.

- Возможна передача права выемки средств по доверенности. Она должна быть заверена нотариальной конторой.

- Залог за ключи от ячейки не предусмотрен.

- Аренда маленького сейфа до 10 см составит 75 рублей, до 20 см – 94 руб., до 50 см и выше – 151 рубль в сутки. Если оплачивать на срок более года, стоимость начинается от 34 рублей в день.

- Нужно сразу определить хотя бы примерный срок аренды, потому что деньги за пользование сейфом оплачиваются единовременно завесь срок.

Расчет через банковскую ячейку при покупке квартиры

Если вы решили воспользоваться ячейкой, то можете быть полностью уверенными в сохранности ваших средств.

Чтобы получить в распоряжение ячейку, нужно сделать следующее:

- Выбрать депозитарий с условиями доступа, которые устроят всех участников сделки.

- В день сделки ознакомиться с договором аренды банковской ячейки.

- Заполнить дополнительное соглашение к договору, внести в него паспортные данные участников сделки и адрес продаваемой квартиры. В большинстве банков заполнением договора аренды и дополнительного соглашения к нему занимаются специалисты.

-

Заполнив договор, пересчитать и проверить купюры на подлинность. Обычно данную услугу оказывают кассиры банка на глазах у продавца и покупателя. После проверки и пересчета купюры упаковываются и опечатываются банковским сотрудником. В прозрачную упаковку вкладывается листок с указанием суммы и подписью кассира. Деньги отдаются продавцу, после чего все участники сделки, не выпуская из виду человека, несущего деньги, проходят в депозитарий.

- Услуга проверки платная, в среднем это стоит 0,1% от проверяемой суммы. К примеру, за проверку одного миллиона рублей придется заплатить одну тысячу. Оплачивает данную услугу тот, кто нуждается в проверке, то есть покупатель. Продавец, как правило, уверен в том, что все его деньги настоящие, однако практика показывает, что фальшивые купюры встречаются как при расчетах в рублях, так и при расчетах в валюте. В случае выявления таких купюр кассир вернет их покупателю с просьбой замены на подлинные. Кассиры нередко проявляют придирчивость и к особо ветхим купюрам.

- Если покупатель квартиры умеет проверять деньги, он может отказаться от услуг кассира и самостоятельно пересчитать и проверить деньги. Для самостоятельной проверки банки предоставляют счетные машинки с детекторами.

- В депозитарий будут допущены лишь те лица, которые указаны в дополнительном соглашении и договоре. При входе в хранилище покупатель, который по договору является арендатором, получает ключ от банковской ячейки. Каждая ячейка закрывается на два разных замка. Ключ от первого замка выдается арендатору. Ключ от второго замка хранится в банке.

- Открыть ячейку можно, лишь одновременно воспользовавшись обоими ключами. Банковский сотрудник проводит участников сделки до ячейки и выходит из хранилища. Покупатель должен вытащить кассету из ячейки, положить в него опечатанный кассиром пакет с деньгами. Все участники сделки должны убедиться в том, что деньги в кассете. После чего она вставляется в ячейку и дверца закрывается покупателем на замок.

- По завершении данной процедуры на руках у продавца и покупателя должны остаться документы, выданные банком, в которых указаны сроки и условия доступа к ячейке. Обычно это либо договора, либо договора и банковские соглашения – в разных банках документы немного разнятся, но содержат полный объем нужной информации.

-

Ключ от банковской ячейки обычно остается у покупателя – формально он является хозяином денег до момента перехода права собственности, то есть регистрации договора купли-продажи в регистрирующем органе.

- Опасаться за сохранность денег продавцу не следует. Право на доступ в ячейку покупатель может получить лишь в случае, если сделка не будет зарегистрирована в уполномоченном органе.

- В день получения документов ключ от ячейки покупатель обязан передать продавцу. Если ключ утерян, паниковать не стоит – сторона, потерявшая ключ, должна будет оплатить штраф, средний размер которого колеблется в пределах 5-10 тысяч рублей, после чего будет открыт доступ к ячейке.

Этапы взаиморасчета за недвижимость

Процесс расчета включает в себя несколько шагов:

- Покупатель совместно с продавцом подписывает соглашение об аренде ячейки, затем любой из них оплачивает ее и банк предоставляет покупателю ключ от сейфа.

- Стороны купли продажи вместе направляются в банк, затем пересчитывают все купюры и оставляют их на хранение.

- Составляется договор о купле продаже жилья и передается ключ в руки продавца. Проводится подобная операция в кабинете у брокера либо агента.

- Продавец занимается регистрацией договора о купле продаже в ЕГРП (Единый государственный реестр прав на недвижимое имущество и сделок с ним).

- Продавец приносит документ, подтверждающий государственную регистрацию, в банковское учреждение, после чего получает разрешение на открытие сейфа. Сделка считается выполненной и закрытой.

Нюансы работы с ячейкой

По усмотрению сторон, в аренду можно взять сразу две ячейки. В первую – вносят средства. Во вторую – кладут расписку о получении средств. После завершения покупки через банковскую ячейку и получении подтверждающих регистрационных документов, продавец и покупатель обмениваются ключами.

При утрате ключа ячейка подлежит вскрытию при одновременной явке бывшего и нового собственника.

Аренда ячейки используется практически при каждой ипотечной сделке, так как входит в список обязательных требований кредитора, однако и сами граждане часто инициируют аренду как вариант безопасного расчета за недвижимость. Читайте: Ипотека на дом с земельным участком.

Предоставляя примерно одинаковый сервис, рекомендуется обратить внимание на актуальные предложения банков, выбирая услугу по стоимости аренды и возможному дополнительному сервису. 2021 zakon-dostupno.ru

2021 zakon-dostupno.ru

Подводные камни при заполнении банковских документов

Никаких сложностей в этом нет, причиной ошибок бывает элементарная невнимательность.

Чтобы этого избежать, придерживайтесь следующих рекомендаций.

В преамбуле договора нужно указать лиц, которые будут класть деньги (покупатель) и забирать их (продавец).

Если продается коммунальная квартира, на каждого из продавцов оформляется отдельная ячейка.

На каждого продавца банк оформляет отдельные договора, во всех фигурирует покупатель.

Заполнять паспортные данные нужно строго по документу. Неточность в одной букве или цифре осложнит доступ к деньгам.

Заполнив паспортные данные точно по договору, предварительно сверившись со свидетельством о праве собственности на квартиру, укажите полный и точный адрес приобретаемого жилья.

Следующий важный этап – даты и условия доступа к банковской ячейке.

С условиями все предельно просто. Обычно продавец допускается в депозитарий, имея на руках паспорт, оригинал зарегистрированного договора купли-продажи квартиры или свидетельства о собственности, ключ от ячейки.

В день закладки денежных средств продавец и покупатель имеют право одновременного доступа.

Начиная со следующего дня право доступа предоставляется продавцу

И тут важно не ошибиться с датами

На сегодняшний момент государственная регистрация сделки занимает 10 рабочих дней.

Значит, расчет будет проводиться следующим образом. Например, сделка состоялась 1 числа месяца, в понедельник.

Отсчитываем 10 рабочих дней – 12 число, пятница.

Это день, когда документы должны быть зарегистрированы. Но получить их наверняка получится только в понедельник – 15 числа.

Поэтому минимальный срок для продавца – 15-е число.

В условиях доступа это будет выглядеть так: «Продавец имеет право доступа со 2 по 20 число включительно».

В случае если сделка не состоялась, деньги должен забрать тот, кто их положил, – то есть покупатель.

Его доступ в ячейку, соответственно, будет с 21 по 30.

Столь же внимательно нужно отнестись к содержанию договора купли-продажи, на который будет сделана ссылка в условиях доступа.

Чтобы избежать неприятностей, будьте внимательны при заполнении или проверке заполненных кем-то условий, касающихся перечня лиц, указанных в договоре в качестве покупателей.

Формулировка будет примерно такой:

«Петров Петр Петрович имеет доступ к ячейке с 1 по 20 число при предоставлении договора купли продажи квартиры по адресу г. Москва, ул. Ленинская, дом 1, кв. 1, зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии на имя нового собственника Иванова Ивана Ивановича».

Если квартира приобретается в собственность Иванова, его супруги и ребенка, в договоре должны быть указаны и их имена, отчества и фамилии.

И последнее.

Нужно точно указать наименование органа, в котором зарегистрирован представленный банку договор купли продажи.

На сегодня это – Управление Федеральной службы государственной регистрации, кадастра и картографии.

Он особенно привлекателен в тех случаях, когда речь идет о крупных суммах или участниках сделки, не вызывающих особого доверия у одной из сторон.