Кэшбэк — что это такое простыми словами?

Содержание:

- Что это такое

- Что значит кэшбэк и как он появился

- Как пользоваться кэшбэком?

- На что обратить внимание при оформлении карты с кешбэком

- Выгода от кэшбэка для каждой из сторон операции

- Как получить кэшбэк с чека

- Как все устроено или откуда берутся деньги?

- Как расплачиваться карточкой и получать деньги обратно

- Способы обмана

- Сервисы кэшбэков – особенности выбора и принцип работы

- Как зарабатывать на кэшбэке?

- Выбор сервиса

- Кто делает кэшбэк

- Каким может быть банковский кэшбэк

- Cashback по банковским картам – нюансы возврата денег

- Заработок на caschack или насколько это реально

Что это такое

Слово это пришло в нашу страну с Запада, при дословном переводе означает возврат денег (с англ. “cash back”). Точно сказать, кто именно и когда впервые этот прием стал использовать не могу, но уже в 90-х годах на западе частичный возврат расходов активно практиковали не только банки, но и гостиницы с магазинами.

Кэшбек – что это и какие задачи решает? С первой частью вопроса разобрались, а вот что касается второго, то единственная задача частичной компенсации расходов состоит в привлечении новых клиентов. Чуть ниже этот момент я разберу подробнее.

Не путайте cashback со скидками. Скидка – снижение цены на товар, приуроченное, например, к празднику, открытию магазина, а то и просто чтобы избавиться от складских запасов. А вот cashback подразумевает возврат части потраченной суммы уже после совершения покупки (деньги начисляются либо на бонусный счет, либо на карточный, зависит от условий).

Сегодня этим приемом никого не удивишь, но само по себе решение гениальное (хотя и простое). За счет частичного возврата действительно удается привлечь немало новых клиентов, эффективность сопоставима с качественной PR-кампанией.

Что значит кэшбэк и как он появился

Кэшбэк, в переводе с английского «cash back», означает «возврат наличных средств». Суть этой программы в том, что с каждой покупки вам возвращается на счет карты определенный процент от стоимости покупки. Например, вы приобрели какой-либо товар на сумму, скажем, 1000 рублей. Кэшбэк по этой покупке составляет 10 %. Значит вам вернется 100 рублей на карту, с которой вы оплачивали эту покупку.

Простая схема, но стала достаточно популярной. Согласитесь, что вернуть часть средств, потраченных на покупку какого-либо товара, это очень даже привлекательно. Недоверчивые люди, особенно к новым технологиям, могут спросить: а в чем здесь подвох, какая выгода у тех, кто возвращает эти проценты? Вопрос уместный. Само собой, что просто так, за «красивые глаза», никто и ничего вам «дарить» не будет. Дело в том, что банки заключают партнерские сделки с торговыми сетями. С помощью разных акций, в том числе и кэшбека, они привлекают магазинам клиентов, а те им в свою очередь платят определенную сумму, часть которой и возвращается вам в виде этих процентов. Все очень просто и все довольны.

Интересующихся историей, может заинтересовать вопрос о возникновении этого сервиса, где и когда он появился. Поскольку кэшбэк связан, в первую очередь, с интернетом, то и появился он впервые там, где начал свою деятельность интернет. В нашей стране кэшбэк – сервис достаточно молодой и только начинает свое развитие. А вот на западе и в частности в США он работает уже очень долго. Сегодня, практически, большая часть населения этой страны живет используя активно данную услугу и в год возвращает на свои карты до 1000 долларов.

Например, один из самых распространенных и популярных интернет-рынков Amazon начал работать уже в 1994. Крупнейший же сервис в мире ebates.com начал свою деятельность в 1998 году. Правда сейчас, введя это название вы перейдете на сайт rakuten.com.

Изначально идея кэшбэка была несколько проще. Когда появились первые пластиковые карты, снять с них деньги было сложно из-за отсутствия достаточного количества банкоматов. Поэтому покупатели покупали товар с некоторой наценкой, которую и отдавали им в качестве наличных. Из-за этого популярность карт была недостаточно велика

Тогда банки и стали возвращать часть средств от покупок, что бы привлечь внимание к безналичным платежам

В нашей стране в интернете можно найти уже достаточно много магазинов, работающих по системе кэшбэк и являющихся популярными.

Все они являются кэшбэк-сервисами.

Как пользоваться кэшбэком?

Естественно у каждого сервиса имеются свои собственные правила и порядок проведения операций по покупке товара и получения за него кэшбэка. Но есть определенные общие шаги.

Этапы и процедуры для получения кэшбэка

Общий порядок действий для покупки с кэшбэком:

- Создаётся и регистрируется удобный для вас способ оплаты, (Яндекс Деньги, QIWI, WebMoney, банковская карта или др.), если конечно такового у вас нет.

- Находится нужный магазин и товар (если нужно регистрируетесь).

- Исходя из ваших пожеланий анализа и предпочтений выбирается нужный кэшбэк сервис и осуществляется регистрация на нём.

- С помощью кэшбэк сервиса, или специального расширения для браузера, или специального приложения для телефона совершается покупка.

- Через определённое время после оплаты операция берется в обработку.

- После получения товара, проходит еще цепочка подтверждений: а) от магазина кэшбэк сервису; б) от кэшбэк сервиса вам. Это одна из самых долгих процедур. У меня лично был случай когда кэшбэк из заграничного (европейского) магазина был подтвержден через 5 месяцев. Но обычно это происходит не более чем за 5-60 дней после получения товара.

- После чего происходит зачисление денег на ваш личный счёт в кабинете кэшбэк сервиса.

- Последний этап — это вывод денежных средств с кэшбэк сервиса в нужную вам платежную систему или банк.

Конечно же это общий принцип. Не забывайте внимательно читать все правила и условия для зачисления кэшбэка. Очень часто люди делают ошибки выполняя операции неправильно или в неправильном порядке. Желаю вам не делать ошибок, и да прибудет с вами кэшбэк.

Кэшбэк и реферальная программа

Если вы хотите получить дополнительную прибыль, не только от ваших покупок, но и покупок других людей, для вас существуют реферальные программы.

Кэшбэк рефералы

Как это работает? В кабинете кэшбэк сервиса существует специальная личная реферальная ссылка, которой вы можете поделиться с вашими друзьями и близкими. Каждый человек который зарегистрируется по вашей ссылке закрепляется за вами. Если ваш друг совершит покупку, то кэшбэк сервис поделиться с вами маленькой частью своего заработка.

Очень важно! Хоть это и выглядит, как какая-то пирамида, не переживайте — кэшбэк вашего друга никак не пострадает. Он будет получать столько же, сколько при регистрации без вашей ссылки

В данном случае сам кэшбэк-сервис делиться с вами частью прибыли за привлеченного в систему человека. Поэтому смело, без зазрений совести и с удовольствием вы можете делиться своей реферальной ссылкой с близкими, друзьями и родственниками. Так, как как это выгодно всем.

Немые блогеры — “Мы просто делимся с вами ссылкой”, “Реферальная программа? Не знаю. Что это?”. Я знаю много блогеров и прочитал много текстов, где авторы боятся сказать, что используют реферальную ссылку. Они так и сяк крутятся и вертятся лишь бы вы не испугались и перешли по ссылкам, чтобы стать их рефералами.

Говорю честно. Я абсолютно открыт и честно могу вам сказать, что если вы перейдете по ссылкам кэшбэк сервисов о которых я упоминал выше, вы станете моим рефералом. Но также вам никто не мешает в поиске вбить нужное название кэшбэк сервиса и зарегистрироваться самостоятельно. Я лишь говорю о том, что это никак не повлияет на получение вами кэшбэка. Вы ничего не теряете.

Если перейдете и зарегистрируйтесь по моим ссылкам — это как сказать мне спасибо за мои труды. Это как поставить лайк под видео или постом.

А если нет, то я не обижусь, в современном быстро летящем мире нередки случаи когда люди забывают сказать спасибо и за более крупные деяния, нежели эта статья.

На что обратить внимание при оформлении карты с кешбэком

Для большей эффективности от этой программы перед началом её использования необходимо изучить предложения различных банков, так как они могут иметь существенные отличия, которые и окажутся ключевым моментом – получите ли вы выгоду или нет

Необходимо обратить внимание на следующее:

Процент – разные банки предлагают разный процент по возврату.

Определиться с видом товаров или услуг, по которым будет предоставлен кешбэк. Банк может обозначить конкретные группы товаров, за которые он готов делать возврат, либо возврат может начисляться на все покупки, совершаемые клиентом.

Условия по кешбэку могут различаться в зависимости от работы банка со своими партнерами и распространяться только на покупки, сделанные в определенных магазинах, ресторанах, на автозаправках и т. д., которые относятся к сети его партнеров. К какой категории относится конкретная покупка, определяют по коду торговой точки. Код состоит из четырех цифр и должен соответствовать основному виду её деятельности.

Может ли банк изменить условия предоставления кешбэка, которые включают в себя срок действия кешбэка, виды покупок, на которые он распространяется, лимиты по максимальному размеру возврата за определенный период времени и т. д.

Как часто банк объявляет о различных акциях, когда платит повышенный процент. Часто бывает, что такая акция распространяется только на определенные виды товаров, например, при покупке автозапчастей, стройматериалов и т. д. (посмотреть можно на сайте банка в разделе проводимых акций).

Важным моментом при выборе является вид карты, по которой будет действовать кешбэк: кредитная или дебетовая.

Именно кредитная карта с кешбэком может оказаться более выгодной, потому как по такой карте процент возврата обычно выше, а если еще и банк предоставляет беспроцентный период пользования кредитом, то выгода очевидна. При оплате за покупки кредитной картой может предоставляться срок, в который необходимо внести потраченную сумму без процентов, плюс будет начислен кешбэк, и процент за безналичное использование кредитных денег не берется (дополнительный процент берется при снятии наличных). Также при возврате заемных денег в срок кешбэк можно зачислить в оплату займа

Однако, надо ответственно подойти к выбору такой карты, банк может отключить от программы кешбэк за не вовремя погашенную задолженность.

При выборе дебетовой карты необходимо внимательно отследить свои траты и стоимость обслуживания карты, тут важно выбрать ту самую золотую середину между выгодой и удобством. Если сумма кешбэка будет меньше стоимости обслуживания карты, то такая карта явно невыгодная

Например, кешбэк при обычных тратах в супермаркете 20 000 рублей в месяц может составить 200 рублей в месяц, если стоимость обслуживания карты в месяц меньше, то карта будет выгодная. Также стоит учесть, возможен ли кешбэк и на другие группы товаров или услуг.

При запуске новой карты банки часто предлагает повышенные проценты по кешбэку или не берут плату за её обслуживание. Такие карты выгодно приобретать, но надо отслеживать изменения условий: банк может в одностороннем порядке их поменять, и такая карта может оказаться уже невыгодной.

ВАЖНО! При выборе банка и карты, по которой предоставляется кешбэк, необходимо обратить внимание на условия банка, при которых клиент может быть отключен от этой услуги. Банк обычно указывает, какие действия клиента он может расценить как злоупотребление кешбэком

Выгода от кэшбэка для каждой из сторон операции

Специалисты в области маркетинга утверждают, что опытного современного покупателя достаточно сложно сподвигнуть на совершение спонтанных покупок. Такие клиенты обычно имеют собственную схему осуществления приобретений с максимальной выгодой.

Они выбирают необходимый товар или услугу, изучают предложения различных магазинов и фирм. Нередко для этих целей опытные покупатели используют сервисы сравнения.

С недавних пор неотъемлемой частью алгоритма выгодной покупки стало посещение кэшбэк-ресурсов. Достаточно пройти процедуру регистрации на одном или нескольких таких сервисах, чтобы получать возврат части средств, потраченных на приобретение товаров и услуг. Выгода такой операции очевидна для всех участников сделки.

1) Преимущества для торговых компаний

Чтобы привлечь клиентов, продавцам приходится тратить огромные денежные суммы. Для торговых фирм именно маркетинг зачастую является главной статьей расходной части бюджета. Объясняется это просто: даже самый лучший товар требуется продать. При этом конкуренция на рынке находится на высочайшем уровне.

2) Выгода для кэшбэк-сервиса

Кэшбэк-сервисы получают прибыль благодаря привлечению клиентов. Они предлагают потенциальным покупателям для сравнения огромное количество торговых компаний.

Схема работы такого ресурса достаточно проста:

- После подтверждения покупки, совершенной посредством перехода с кэшбэк-сервиса на сайт магазина, продавец переводит ресурсу часть полученной прибыли;

- Заранее оговоренный процент кэшбэк-сервис возвращает покупателю. Для разных магазинов могут устанавливаться различные сроки возврата денежных средств: в большинстве случаев от 3 до 90 дней.

Таким образом, кэшбэк-сервисы оказывают посреднические услуги, рекламируя и осуществляя продвижение товара. В итоге самим продавцам не приходится тратить средства на проведение рекламных акций. Освобождается достаточно большое количество ресурсов для улучшения уровня обслуживания, а также качества продаваемых товаров и услуг.

3) Экономия для покупателей

Многие называют главным участником сделки через кэшбэк-сервис именно покупателя. Без него другие участники не смогли бы осуществлять основные принципы работы таких ресурсов.

Статистика подтверждает, что количество покупателей, использующих кэшбэк-сервисы, непрерывно растет. Уже несколько лет назад этот вид экономии перестал быть просто развлечением, перешел в статус реальной необходимости.

Среди других преимуществ для покупателей можно выделить следующие:

- Отсутствие увеличения цены. Стоимость товара остается на том же уровне, что и при прямом посещении продавца;

- Простота использования сервисов, а также безопасность. Для регистрации придется потратить не более 5 минут. Клиентам на выбор предоставляется несколько вариантов для вывода полученных средств;

- Большое разнообразие кэшбэк-сервисов. Среди подобных ресурсов существует достаточно высокий уровень конкуренции. Это позволяет покупателям выбрать оптимальный для себя вариант, например сервис, сотрудничающий с иностранными магазинами;

- В большинстве случаев максимальный размер кэшбэка установлен заранее, однако некоторые сервисы предоставляют возможность увеличить↑ получаемый доход. Для этого, например, можно пользоваться возможностью привлечения рефералов.

Как пользоваться и получить кэшбэк через Интернет — руководство для новичков

Как получить кэшбэк с чека

Описанная выше схема касается интернет-покупок. Однако далеко не все мы приобретаем в сети. Можно ли за обычный поход в супермаркет получить возврат части потраченных денег? Оказывается, да.

На сегодняшний день, существует с десяток мобильных приложений для сканирования чеков покупок. Самый популярный вариант – Едадил. Действуют подобные сервисы также довольно просто.

- Компании производители заключают с сервисом договор, а их продукт попадает в каталог приложения.

- Клиент, который скачал приложение, совершает покупки и сканирует в приложении чеки.

- Если в сервисе представлен товар, который он приобрел, то ему возвращается часть средств.

Естественно, программа рассчитана на конкретные варианты товаров: конкретный стиральный порошок, вариант сыра или сорт макарон. Если регулярно следить за обновлением каталога сервиса, можно время от времени получать приятный «бонус» в виде возврата на счет приложения. В дальнейшем средства выводятся одним из предложенных способов.

Здесь в плюсе также остаются все: производитель, успешно продвигающий свой продукт, и делающий его популярным, сервис, получающий за свои услуги определенное вознаграждение, и покупатель, получающий кэшбэк за повседневные покупки. Скажем, это неплохой способ экономить деньги без лишних усилий.

Как все устроено или откуда берутся деньги?

Многие могут подумать, что для такого возврата денежных средств, нужно использовать карту какого-то конкретного банка и и делать покупки в строго по списку магазинов партнеров. Но это совершенно не так.

Кэшбэком можно пользоваться, заведя любой расчетный счет в банке. Выглядит это приблизительно так:

Если объяснить все доступным языком, то между вами и продавцом возникает некое третье лицо, которое и совершает возврат средств за покупку. Возникает вполне логичный вопрос: в чем выгода данного участника сделки?

Почему это всем выгодно

Все продавцы на рынке из года в год ведут войну с конкурентами за конечного потребителя. В маркетинг вкладываются огромные деньги. Зачастую, стоимость продукта на 80% состоит из таких вот вложений на мероприятия по привлечению покупателей.

У каждой компании даже существует такое понятие, как стоимость одного привлеченного клиента. Это когда стоимость маркетинговых мероприятий делится на количество купивших продукт.

Получается, что стоимость привлеченного клиента это готовность продавца платить за продажу. И вот эти сторонние сервисы, третьи лица в сделке между покупателем и продавцом, исполняют роль лид-магнита, а по факту обычного поставщика клиентов.

Между прочим, все бесплатные уроки теперь в одном месте. Вот тут – жмите здесь! Теперь Вы можете посмотреть всё в одном месте! Помните, что знания это не сила, а потенциальная сила.

За это они получают свой процент от продажи. Ну а дальше эти ребята делятся частью заработанных денег с покупателем конечного продукта, то есть с вами). Ведь продавцу совершенно нет никакой разницы кому платить деньги за привлеченного человека.

Нанятому в штаб маркетологу или сторонней организации, которая работает по принципу партнерского маркетинга? Смысл один и тот же: каждая продажа в современном мире требует маркетинговой подготовки.

Уверен, что получив объяснение что такое кэшбэк простыми словами, у вас не останется сомнений, что все по честному и все работает.

Как расплачиваться карточкой и получать деньги обратно

За банками нужен глаз да глаз, рука на пульсе и лупа для чтения мелкого шрифта. Все же карту с выгодным кэшбэком заполучить вполне реально. Условия могут быть разными, нужно все изучать. Кто-то предлагает проценты с покупок у определенных магазинов, кто-то дает выбрать категорию месяца и менять ее по истечении срока, почти у всех есть минимальный возврат в 1 % со всех трат по карте.

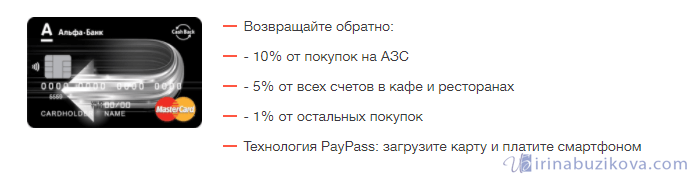

В Альфа-банке, например, предлагают оформить дебетовую Cashback карту с дифференцированными платежами – 10 % они возвращают от ваших трат на заправках и 5 % от счетов в общепите, ну и смешной 1 % от остальных покупок. Для автомобилистов вполне пристойное предложение. Можно посчитать, какой кэшбэк вернется от суммы за среднюю заправку в 30 л 95-го бензина:

- 1 л бензина = 45 руб.

- 30 л = 1350 руб.

- 10 % от 1350 руб. = 135 руб.

4,5 рубля с каждого литра топлива вполне ощутимо, особенно для тех, кто много ездит.

Cashback карта от Альфа банка

Cashback карта от Альфа банка

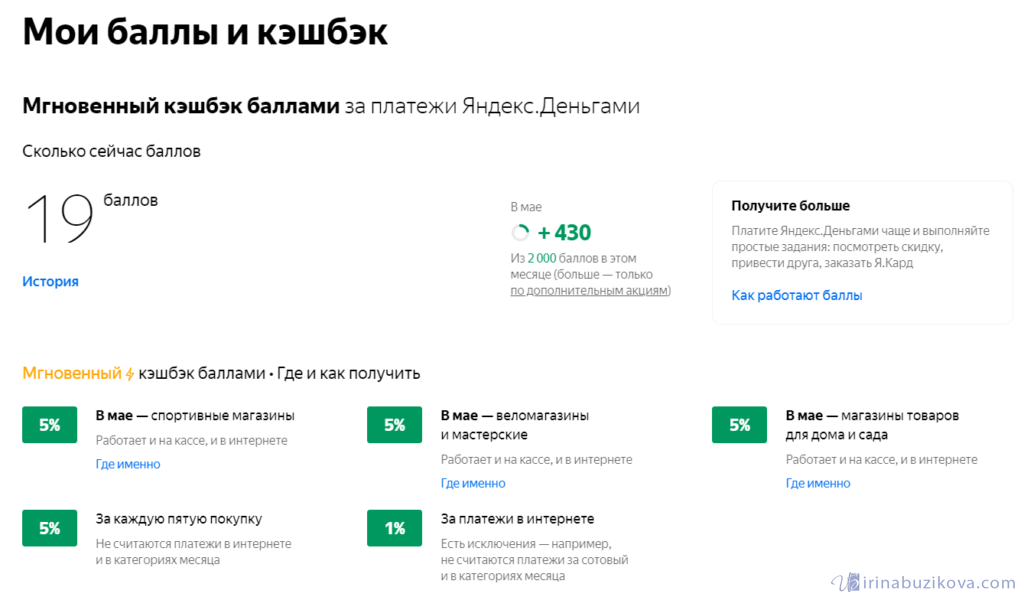

Интересный симбиоз у Яндекс Денег. Если вы оформили карту и расплачиваетесь ей в реальных магазинах, то можно выбрать, какой кэшбэк вам больше подходит, и подключить его. Деньги будут возвращаться баллами, тратить которые нужно в магазинах-партнерах из списка.

У меня, например, подключен вариант 5 % за каждую пятую покупку, плюс 5 % за покупки в категории месяца – в мае – это спортивные магазины, веломагазины и мастерские, магазины товаров для дома и сада. В июне список изменится, надо следить. Мало-помалу, но без моего участия баллы капают, каждую неделю мне присылают на почту отчет.

Баллы и кэшбэк Яндекс Денег

Баллы и кэшбэк Яндекс Денег

Способы обмана

Кэшбэк-сервисы, как правило, выполняют условия договора, они прилично зарабатывают на процентах от сделок. Однако, существуют сайты-агрегаторы, которым этого мало и они изыскивают способы для того, чтобы обмануть своих пользователей. В чём может заключаться подвох:

- Пирамида. Когда обещают 20 – 25% от стоимости покупки и это не разовая акция, такому предложению верить нельзя, это обман. Подобные сайты платят деньги, заработанные на новых пользователях старым клиентам, или не платят вообще. Через несколько месяцев обычно исчезают;

- Обходы правил. Сервисы предусматривают условия, согласно которым они могут не выплачивать средства. Они могут обвинить пользователя в накрутке, свалить всё на старый браузер или засор кэша и т.п.;

- Комиссия. Если сайт обещает 20% с заказа, значит, он окупает затраты огромными комиссиями. И пользователю выплатят 1 – 4% вместо обещанных. Нужно быть очень внимательными и читать все условия и правила;

- Фальшивая репутация. Положительные отзывы можно купить, количество пользователей и сумму выведенных средств указать недостоверно. Это чаще всего делают молодые сайты;

- Изменение условий. Пока у сайта нет собственной клиентской базы, он может предложить бонус в виде 300 руб. при регистрации и кэшбэк 10 – 15%. Когда сайт раскрутится, возврат снизится до 4% и подрастёт минималка. Нужно регистрироваться в кэшбэк-сервисе пока он на стадии формирования.

Сервисы кэшбэков – особенности выбора и принцип работы

Подобные сервисы – обычные агрегаторы, аккумулирующие огромное количество партнеров и этим выгодно отличаются от банков. У последних число партнеров, при покупке у которых клиент получает повышенный кэшбэк намного меньше.

При выборе учитывайте:

- количество партнеров – чем больше, тем лучше. Топовые агрегаторы позволяют работать с несколькими сотнями онлайн-магазинов, так что проблем с выбором не будет;

- процент возврата. В среднем предлагают одно и то же, но разница в 1-3% все же есть. А вот если один из сервисов предлагает вернуть на 5-10% больше, чем предлагают конкуренты, это повод насторожиться;

- ограничение по выводимой сумме и по способу вывода. Обычно в этом вопросе все достаточно лояльны, выводить можно на кошельки электронных платежных систем, банковские карты, мобильный телефон;

- требования при регистрации, сложность верификации.

Отдельная статья про выгодные cashback-сервисы позволит ответить на большинство ваших вопросов. Сейчас же я коротко опишу самые популярные кэшбэк-сервисы.

|

Название сервиса |

|||||

|

Обычный cashback, % |

3-7 |

3-6 |

5-6 |

3-10 |

3-7 |

|

Возврат по спецпроектам, % |

до 20-30 |

30 |

30-50 |

50 |

12-15 |

|

Способы вывода, ограничения |

Вебмани / Киви / ЯД 500-15 000р. |

Вебмани / Киви ЯД / PayPalот 1р. |

Вебмани / Киви / ЯД от 500 р. |

Вебмани / Киви / ЯД от 5р. / 5UAH / 0,4USD / 0,4EUR |

Вебмани/ Киви/ ЯД/ на счет телефона |

|

Количество магазинов |

2445 |

1199 |

4732 |

2200 |

8495 |

|

Оценка по отзывам клиентов |

4,9 |

4,9 |

4,7 |

4,6 |

4,5 |

Как зарабатывать на кэшбэке?

Да-да, не только экономить, но и зарабатывать. Приведу несколько примеров. Человек часто бывает в командировках. Правильно выбирая гостиницы, он может часть средств за оплату номера получать на свой банковский счет.

И это повсеместно практикуется, могу Вас заверить. Кроме того, он накапливает баллы от железной дороги или авиаперевозчика, которые потом будет использовать в личных целях.

Или, к примеру, водитель. Если деньги на топливо ему выдают наличными, то, с помощью карты Альфа банка, он вполне может возвращать 10% себе.

Я часто наблюдаю работников социальной защиты, которые покупают продукты в магазине «Пятерочка» для своих подопечных. У нас в нем стоит несколько банкоматов. Так вот, работник кладет наличные на свою карту, ей же расплачивается за купленные товары, и еще подсовывает карту «Пятерочки», на которой копятся деньги. Очень удобно.

Друзья, экономить можно и нужно. Высокая конкуренция среди продавцов предоставляет для этого все возможности. Главное не зевать.

Выбор сервиса

При выборе площадки следует акцентировать внимание на следующих важных моментах:

| Параметр | Описание |

| Процент возврата | Чем больше размер возврата, тем лучше. Но стоит иметь в виду, что его сумма может меняться. К примеру, некоторые сервисы предлагают высокие ставки новым пользователям или при проведении акций. Через определённый период времени можно заметить, что размер кэшбэка стал меньше |

| Вывод на карту | Нужно уточнить, можно ли вывести возвращённые средства на карту. Если деньги выводить нельзя, их можно потратить лишь при оплате следующей покупки. |

| Сайты-купонаторы | Подобные сайты активно участвуют в общей тенденции и, помимо скидок, предоставляют возврат части стоимости покупок, совершённых у партнёров. Единственным недостатком является ограниченный перечень магазинов, часто в пределах одного региона |

| Условия платного тарифа | Оплата за подключение взимается единовременно, и такой статус даёт больше преимуществ. Базовое бесплатное пользование площадкой предоставляет более низкий процент возврата. Подключение премиальных тарифных планов открывает доступ к партнёрской программе и даёт возможность получения не только персональных предложений от сервиса, но и дополнительного дохода от привлечения пользователей. В некоторых случаях кэшбэк на премиум-аккаунте может достигать 60% от цены товара |

| Открытие бесплатной банковской карты | Если сервис рекомендует открыть банковскую карту, не следует отказываться. Очень часто при её оформлении пользователям предоставляются удвоенные бонусы. Однако, необходимо внимательно ознакомиться с условиями обслуживания карты и правилами предоставления кэшбэка, чтобы не остаться должником банка |

| Установка расширений для браузера | Сервис после регистрации предлагает установить специальное расширение для браузера. При поиске нужной вещи, сервис автоматически подсказывает, где можно его приобрести. При поиске конкретной вещи с помощью поисковика, результат указывает и сумму возврата |

| Установка приложения на телефон | Рекомендуется поставить приложение для телефона, чтобы контролировать свой счёт и расширить возможности получения возврата. Можно активировать кэшбэк на покупки в реальных магазинах, которые сотрудничают с выбранной площадкой, для этого понадобится отсканированный код чека и загрузка его в сервис |

Кто делает кэшбэк

Польза кэшбэка однозначна для тех компаний, которые желают прорекламировать свою продукцию или услуги

Польза кэшбэка однозначна для тех компаний, которые желают прорекламировать свою продукцию или услуги

Кэшбэк от банка – это одно из самых выгодных предложений для конечного потребителя

Кэшбэк от банка – это одно из самых выгодных предложений для конечного потребителя

- автоуслуги;

- туризм;

- здоровье.

Как выбрать выгодную кэшбэк-программу

Проанализируйте траты за последние 2 месяца

Важно понять, какие категории товаров или услуг наиболее востребованы. Сделать это достаточно просто: на такую продукцию уходит больше всего средств с банковской карты

Далее остается искать те предложения, которые помогут вернуть часть средств при дальнейших денежных операциях в определенных магазинах или точках оказания услуг.

Подумайте над удобным видом кэшбэка. Если бонусы, которые может предложить любимый супермаркет, подходят, то самое время установить приложение этой торговой точки на свой смартфон и начать копить баллы

Если же требуются настоящие рубли, то лучше обратить внимание на предложения от банков, ведь их «баллы» можно обменивать на любую продукцию.

Ознакомиться с рекламами банков. В них можно узнать о персональных предложениях для любителей туризма или владельцев автомобилей

Такие карты позволяют возвращать до 10% после посещения заправочных станций или покупки билета на самолет. Если же подобные варианты неактуальны, то стоит обратить внимание на возвраты за покупки в супермаркетах.

Как заработать на кэшбэке – главный вопрос, который интересует многих

Как заработать на кэшбэке – главный вопрос, который интересует многих

Каким может быть банковский кэшбэк

Следует отметить, что кэшбэк – это не разовая скидочная акция, а отложенный возврат денег, который начисляется после определенного периода и накладывается поверх разовых или сезонных скидок, установленных в торговой точке.

Кэшбэк в банковской сфере может иметь разные формы и начисляется как деньгами, так и бонусами. Кроме этого банки могут возвращать наличные, пополняя счет мобильного телефона.

Банк может выпустить как кредитную, так и дебетовую карту с функцией кэшбэка. При этом чем выше будет статус банковской карты, тем больший возврат по ней можно ожидать пользователям.

Уровень ставки и лимиты дохода по кэшбэку могут различаться также в зависимости от категории покупки. Категории покупки определяются по коду торговой точки, который должен соответствовать ее основному виду деятельности.

Наконец, карты с кэшбэком могут отличаться в зависимости от принципа работы с партнерами. Так, возврат денег может распространяться либо на все покупки пользователей, либо только на товары или услуги, приобретенные в сети партнеров банка.

Cashback по банковским картам – нюансы возврата денег

Такие предложения есть у всех современных банков, отличия кроются в:

- проценте, который вам готовы вернуть;

- количестве партнеров. Кэшбэк начисляется, как правило, только при покупках у них;

- дополнительных условиях. Могут, например, ввести ранжирование процента возврата от потраченной суммы в зависимости от того, сколько денег вы потратили. В чем подвох тут думать не приходится – так вас стимулируют тратить больше. Для малых сумм могут поставить возврат в районе 1-2%, а для больших трат – увеличить в несколько раз.

Сам банк никогда не будет действовать себе в убыток. Магазины, различные сервисы – в общем все партнеры банка, в которых вы расплачиваетесь его картой, определенный процент от расходов перечисляют банку. Дальше все зависит от его аппетитов, перечисленная от партнеров сумма может полностью направляться на кэшбэк (процент возврата клиентам будет выше) либо частично (возврат ниже). Но нюансы взаимоотношений банка и партнеров нас не особо интересуют, главное – подобрать максимально выгодный вариант для себя.

Заработок на caschack или насколько это реально

На кэшбэках можно накопить неплохие деньги. Этот способ послужит небольшой копилкой. За год реально насобирать неплохую сумму. Главное выработать правильный алгоритм. Расскажем на примере электронного кошелька Яндекс.Деньги.

Поэтому можно поступить следующим образом: сделать 4 небольших покупки (например, купить продукты на один раз, воспользоваться картой в бьюти-магазинах). Пятую выполнить крупной.

Есть возможность получить до 1000 бонусных баллов за платеж. В системе Яндекс бонусы приходят сразу после оплаты покупки. Если их не тратить, то за год реально заработать до 30 000 рублей.

Также можно участвовать в различных бонусных играх, выполнять задания и приглашать друзей. Одним из сборников заданий является IRON MONEY.