Какие сроки ремонта по каско и что делать если срок ремонта затягивается

Содержание:

- Почему могут отказать

- Особенности

- Программа определяет эффективность КАСКО

- Порядок ремонта по КАСКО у дилера

- Главные особенности ремонта по КАСКО

- Закон о ремонте по КАСКО

- Факторы, влияющие на длительность работ

- Порядок действий после некачественного ремонта по КАСКО

- Что такое КАСКО

- Какие документы нужны

- Порядок и условия ремонта

- Направление в автосервис и период его действия

- Действия в случае отказа в страховой выплате

- Неустойка при нарушении

- Не тот случай, когда следует потерпеть

Почему могут отказать

Причинами отказа могут стать следующие факторы:

- Страховая организация не внесла оплату за сервис мастерской и не реагирует на её требования.

- СК оплачена не вся стоимость оказанных услуг, а только её часть.

- Для восстановления поступает авто, чьи конструктивные данные не соответствуют технической документации на него.

- Закончился срок действия договора о КАСКО.

- Отсутствие необходимых запчастей для завершения работы.

- Отсутствие специалиста.

- Объем планируемых работ не согласован со страховщиком.

Чтобы не допустить отказ со стороны СТО, необходимо чтобы положение о сроках было внесено в соглашение о страховании.

Если в восстановлении авто не отказывают, но и не делают, растягивая период ожидания, то можно заключить отдельное соглашение с автомастерской, где указать сроки выполнения работ и сведения о технических повреждениях машины.

Но отказ можно получить и от страховщика и причинами для этого могут выступать:

- Недействительный или отсутствующий полис КАСКО;

- Случай нахождения за рулем водителя, не вписанного в страховку;

- Машину вел нетрезвый человек;

- Фальсифицированные повреждения авто либо его угон;

- На застрахованного субъекта заведено административное либо уголовное дело;

- Страховой случай наступил в месте, не входящем по договорным условиям в страховую зону. Это может быть территория другого государства, за пределами дороги либо двора, на парковке и т.д.

Что делать, когда отказали в проведении ремонта?

Если ТС не принимают на СТО, а страховщик отказывается решить такую проблему, необходимо обращаться в суд с требованием компенсировать понесенный ущерб в финансовом эквиваленте. Ну и конечно подать заявления в ОЗПП, РСА, Банк России, способные отозвать лицензионные разрешения у СК за нарушение законодательных актов. К тому же можно взыскать неустойку за увеличение периода восстановления:

- По решению суда — 1 – 1,5% от стоимости ремонтных услуг за каждые сутки просрочки;

- По постановлению общества ЗПП — до 50% от стоимости полиса;

- Решением ЦБ РФ — отзыв лицензионного разрешения;

- В соответствии с вердиктом РСА — судебные процессы.

Надо отметить, что выплата неустойки значительно сказывается на бюджете страховой организации, поэтому большинство СК стараются максимально быстро решать конфликтные ситуации с клиентами ещё на досудебной стадии.

Особенности

Покрывать ущерб незначительного характера через страховщика можно сегодня даже без предоставления справок из ГИБДД.

Но это должно быть указано в договоре страхования и соответствовать следующем примерному перечню случаев:

- легкие царапины корпуса;

- битые фары;

- открученные зеркала;

- машиной задето ограждение, бордюр;

- колесо попало в канализационный люк или яму;

- камешками, отлетающими от дороги, повреждено лобовое стекло;

- вмятины на дверях и прочее.

Назначение на ремонтные работы с оформлением по справкам из ГИБДД всегда обязательно при случае происшествий, когда сталкиваются оба автомобиля.

Есть кроме этого еще и особые моменты при реализации полиса КАСКО с франшизой, либо в случаях, когда авто новое, недавно купленное и еще находится на гарантии.

При франшизе

Принцип действия франшизы таков, что часть суммы (например, 30-40 или 50%) стоимости полиса страхователь сразу не оплачивает, а затрачивает их потом, когда наступит происшествие.

Преимущества полиса с франшизой уже многим автовладельцам знакомы. Это и экономия времени при оформлении бумаг по страховому случаю, и существенное снижение стоимости полиса при его покупке по риску «Ущерб», и мотивация управлять авто аккуратнее, так как придется при наступлении стразового случая самому что-то доплачивать.

Но есть один существенный минус в отношении происшествий, связанный с ущербом имущества страхователя.

Особые моменты при страховании с франшизой следует перечислять в соответствии с ее видами, поэтому имеет смысл рассмотреть особенности ремонта по КАСКО с франшизой в специальной таблице.

Особенности ремонта по КАСКО с франшизой в соответствии с ее разновидностями:

| Вид франшизы по полису КАСКО | Особые моменты, касающиеся ремонта и его стоимости |

| Условная | Сумма, которую страхователь платит сам при наступлении рисков, фиксирована. Это значит, что клиент будет что-то доплачивать за ремонтные работы. Но, если ущерб составляет больше установленного по договору лимита, тогда страховщик оплачивает ремонт полностью, страхователю не нужно будет ничего доплачивать. |

| Безусловная | Каким бы по величине не был ущерба автомобиля, клиент компании все равно будет доплачивать за ремонт. |

| Динамическая (или еще называют – франшизой по второму случаю) | При первом обращении за страховым возмещение страховая компания сама все погашает, когда ставить авто на ремонт. Но второй случай и последующие разы обращения в компанию за возмещением ущерба – клиент частично оплачивает ремонт автомобиля сам. |

| Льготная | Оплатить придется страхователю часть ремонта только тогда, когда он сам оказался виновником ДТП. В иных случаях страховщик сам оплатит весь ремонт. |

| Временная | Страховая компания возместит полностью ущерб в виде ремонта лишь в определенный промежуток времени, указанный в договоре страхования. В тех случаях, когда происшествие возникло вне установленных временных рамок, клиент компании будет погашать стоимость ремонта самостоятельно – частично, либо целиком, все зависит от условий договора. |

В случае с безусловной франшизой нужно также отметить, что есть два варианта ее реализации – устанавливается либо процент от стоимости машины, либо в договоре указывается фиксированная часть стоимости полиса, которую берет на себя страхователь в случае наступления происшествия.

Обратите внимание! Если безусловная франшиза предполагает свой размер в виде процента, что берется от стоимости автомобиля, то тогда страховая компания обязана учесть износ авто, когда будет определять величину стоимости ремонта после происшествия. Поэтому она рассчитывается всегда индивидуально, по каждому случаю отдельно

Гарантийного автомобиля

Случаи отказов в выдаче направления на ремонт авто для автомобилей, которые находятся после покупки еще на гарантийном сроке, не редки.

Случается это по той причине, что страховщику слишком затратно ремонтировать новый автомобиль, находящийся на гарантии, чем автомобиль, снятый уже давно с гарантийного обязательства.

В таких случаях клиент всегда должен ориентироваться на условия договора – если в них прописано, что страховщик обязан отправить поврежденный автомобиль на восстановление, то он должен это сделать.

То же самое касается случаев, когда направление выдается компанией на ремонт поврежденной машины у неофициального сомнительного дилера.

Программа определяет эффективность КАСКО

Второй пункт – программа комбинированной страховки. Она может быть полной или частичной. Во втором случае чаще всего мелкие повреждения не оплачиваются. Скол на кузове по КАСКО или трещина на стекле при выборе полного покрытия включаются в перечень страховых событий. Но – на различных

условиях.

Ответ на вопрос о том, считается ли мелкое повреждение страховым событием, надо искать в полисе, договоре, правилах своего страховщика:

- в полисе может быть графа об исключении повреждений стекол и ЛКП;

- в правилах может указываться, что отлетевший в капот камень на дороге – это условие естественного износа авто.

Особые условия страхования мелких повреждений

Многие компании готовы отремонтировать скол на бампере по КАСКО, но с ограничениями:

- может предусматриваться определенное максимальное число обращений с подобными проблемами;

- часто СК предусматривают только одно обращение с мелким дефектом без справок.

Для тех, кто готов обрабатывать заявки страхователя на оплату мелкого ремонта без справок, по каждому дефекту (детали) пишется заявление. Если по договору

нет франшизы или ограничения числа обращений подобного характера, полис только за счет такой практики окупит себя меньше чем за год.

Большинство СК работают только со справками. И здесь надо понимать две вещи:

- требование заключения от компетентного органа – еще не отказ от выплаты;

- справка в данном случае нужна не от ГИБДД, а от полиции: сколы на капоте – страховой случай по риску ПДТЛ, а не ДТП.

Некоторые компании ограничивают сроки обращения по случаям со сколами. Если в заявке указано, что повреждение получено три месяца назад, а обратиться

страхователь решил сейчас, то от СК может последовать отказ.

Справка из правоохранительных органов нужна по каждому отдельному элементу, если речь о восстановлении ЛКП. Некоторые страховщики предлагают фиксированную

минимальную выплату в размере от 300 до 1000 долларов (чаще всего она устанавливается на случаи скола на стекле по КАСКО). Это тоже

указывается в страховом полисе или основном договоре.

Порядок ремонта по КАСКО у дилера

Если же страховщик готов выдать направление в автосервис чуть ли не в день убытка, водителю повезло

Здесь важно не испортить ситуацию своим незнанием

порядка действий. Алгоритм ремонта по КАСКО у официального дилера достаточно прост.

-

Как и с любым страховым случаем, все начинается с заявления на выплату. К нему можно сразу приложить данные от ГИБДД и свои идентификационные

документы. - Страховщик с вероятностью в 99% захочет осмотреть пострадавший транспорт. Не стоит затягивать с этой процедурой.

-

По факту осмотра заявитель получит направление на автосервис для расчета стоимости ремонта у дилера по КАСКО. В списке партнеров

страховой компании может быть несколько мастерских – на выбор страхователя. -

Далее последует осмотр в автомастерской. Если машина на ходу, водитель, скорее всего, отправится на ней домой – до согласования условий между СТОА и

страховщиком. Отвести на это действо сторонам стоит условно 10-14 дней, не больше. - Когда смета будет согласована, страхователю поступит звонок из автосервиса.

-

Сроки ремонта по КАСКО

должны быть четко указаны в счете исполнителя (то, что за работу платит страховая организация, не отменяет статуса потребителя услуги для водителя, по

закону о правах потребителей он вправе требовать данных о сроках работ). - Когда машина будет восстановлена, останется только подписать акт приемки и отчитаться в СК, если это предусмотрено ее правилами.

Главные особенности ремонта по КАСКО

Условия проведения ремонта автомобиля по КАСКО должны быть четко оговорены в договоре аренды. При оформлении соглашения стороны руководствуются гл 48 ГК РФ и Законом № 3015-1, которые регламентируют обязанности сторон и ответственность страховщика. Порядок проведения ремонтных работ имеет свои особенности в зависимости от определенных обстоятельств.

При франшизе

Договор КАСКО с франшизой отличается разделением автоответственности между страхователем и страховщиком. Любой ущерб, причиненный автомобилю, в пределах определенной суммы (франшизы) не оплачивается СК, а выплаты начинаются только при повреждениях, стоимость которых выше. Такое автострахование обходится значительно дешевле обычного КАСКО.

Компенсация в форме ремонта ТС предусматривается и в случае договора с франшизой. Возможны 2 варианта:

- условная франшиза. Ремонт, оцененный до суммы, указанной в договоре, оплачивается самим автовладельцем. При ущербе, превышающем эту сумму, ремонт полностью оплачивается СК;

- безусловная франшиза. Компенсация за ремонт производится за вычетом франшизы. Естественно, что этот вид КАСКО более выгоден страховщику.

Для получения направления на ремонт автомобиля, застрахованного с франшизой, его необходимо представить для проведения экспертизы. Эксперт должен дать заключение о размере повреждения, что и дает основание для расчета суммы выплаты. При несогласии с ним страхователь имеет право провести собственную, независимую экспертизу. Если ее результаты не признаются СК, то решение вопроса передается в суд.

Гарантийного автомобиля

ТС, находящееся на гарантии, может ремонтироваться только у официального дилера. Это условие обязан учитывать страховщик при заключении договора. Дело в том, что при проведении любого ремонта на иной СТО, автовладелец теряет право гарантийного обслуживания в сервисном центре.

Ремонт по КАСКО гарантийного автомобиля должен производиться только на СТО, которая является официальным дилером сервисного центра. При заключении договора по КАСКО страхователь должен представить договор гарантийного обслуживания, и условие обязательного ремонта у официального дилера вносится в соглашение.

Закон о ремонте по КАСКО

Законодательная база Российской Федерации не содержит отдельного закона, регулирующего обязанности сторон. Но в то же время существует несколько нормативных документов, имеющих непосредственное отношение к ремонту по КАСКО в 2021 году:

- Федеральный Закон № 4015-1, изданный 27 ноября 1992г. Последняя редакция состоялась 29.07.2018. В нем содержится информация о том, что добровольное страхование должно быть выполнено на основе правил ( об условиях и порядке их соблюдения) и заключенного договора.

- Гражданский Кодекс РФ, в частности, глава 48. В ней зафиксированы определения понятий, а также указаны особенности составления договора добровольного страхования. Помимо этого, данный нормативный документ регламентирует ответственность каждой стороны и указывает на возможность дополнительного включения в договор важных условий.

В ФЗ № 4015-1 содержится информация о сторонах, имеющих право заключить договор, обязанностях сторон, способах определения возмещения ущерба, сроках выплаты компенсаций, особенностях предоставления выплат, перечне снований для отказа СК, а также рисках и страховых ситуациях

Изучение данного нормативного документа позволит максимально полно разобраться с тем, на что необходимо обратить особое внимание при подписании договора КАСКО в 2021 году

Факторы, влияющие на длительность работ

Нередко представители компании умышленно затягивают время выполнения ремонта. Страховщики ссылаются на длительное согласование с сервисом или на большую очередь на гарантийное восстановление. В обоих случаях водитель может обратиться в суд, если работы по устранению неполадок не были начаты дольше двух недель с момента обращения в СК.

На сроки ремонта по КАСКО у официального дилера, в первую очередь, влияет степень тяжести повреждений. Если нужно заменить основные элементы конструкции, то восстановление займет больше времени. Кроме этого, на период выполнения работ влияет качество взаимодействия между СТО и страховщиком.

Срок выдачи направления

В норме, представитель компании, после того как он был извещен о ДТП, обязан предоставить направление на ремонт. Это условие, вместе со сроками выдачи, должно быть прописано в официальном договоре при оформлении КАСКО. Если страховщиком нарушаются указанные в соглашении временные рамки, водитель может предъявить претензии, в том числе обратившись в суд.

Время доставки запчастей

Несмотря на то, что срок ремонта по КАСКО по закону не должен превышать указанный в полисе период, могут быть случаи, при которых выделенного промежутка не хватает для совершения восстановительных работ. Обычно это связано с отсутствием необходимых деталей.

На СТО обязаны устанавливать новые запчасти, которые далеко не всегда удается найти за короткий временной отрезок. Это характерно, преимущественно, для дорогостоящих автомобилей иностранного производства.

Специфика ремонта

Работы по восстановлению авто проводят в специализированных сервисных центрах, напрямую сотрудничающих с компанией. При повреждении машины водителю нужно уведомить представителей СК о том, что произошел страховой случай. Это делается в письменной форме, после чего транспортное средство предоставляют для проведения осмотра.

В некоторых случаях водителю требуется предоставить доказательства того, что не он виновен в происшествии. После этого выдается направление ремонт по КАСКО у официального дилера или в другом специализированном сервисе. Доставив машину на СТО, оговариваются примерные сроки проведения работ и производится расчет стоимости. Цена на услуги будет зависеть от особенностей полиса, размера франшизы. Компанией либо выплачивается частичная сумма, либо полностью вносятся деньги за ремонт.

Порядок действий после некачественного ремонта по КАСКО

Кто должен отвечать?

Чтобы определить порядок действий после некачественного ремонта по КАСКО, необходимо, прежде всего, определиться с тем, кому предъявлять претензии.

На первый взгляд, ответственность за некачественное выполнение ремонтных работ должен нести автосервис. Однако специфика восстановительного ремонта по КАСКО заключается в том, что он представляет собой «натуральную» форму выплаты страхового возмещения. В данном случае действуют взаимоотношения страхователя и страховщика.

Руководствуясь этими соображениями, Верховный Суд РФ указал своим постановлением № 20 от 27.06.2013 г, что ответственность перед автовладельцем за некачественно проведенный восстановительный ремонт по КАСКО несет страховая компания. Поэтому именно к страховщику необходимо обращаться с претензиями.

Порядок действий автовладельца

Любого автовладельца, который столкнулся с подобной проблемой, интересует, что делать после некачественного ремонта по КАСКО. Порядок действий должен быть следующим:

- Провести независимую экспертизу у независимых экспертов для выявления недостатков ремонтных работ и определения стоимости их устранения. Позвоните +7 (499) 426-08-23, мы вас проконсультируем.

- Составить претензию на имя страховщика для получения компенсации.

- Направить претензию с приложением экземпляра экспертного заключения в страховую компанию заказным письмом или вручить представителю страховщика под роспись.

- При отсутствии надлежащей реакции на претензию со стороны страховой компании обратиться с иском в суд.

Специфической является ситуация, если при выполнении восстановительного ремонта СТО были допущены недостатки, которые невозможно выявить во время приемки. Примером может быть установка неоригинальной детали вместо фирменной, некачественное исполнение работ, повлекшее поломку другой детали и т.д.

Необходимо учитывать, что подать претензию на некачественный ремонт по КАСКО можно в течение 2 лет после его проведения. При существенных недостатках выполнения ремонта срок подачи претензии увеличивается до 10 лет. Поэтому сразу после выявления проблемы необходимо провести независимую экспертизу, которая зафиксирует наличие неисправностей и установит их связь с некачественным ремонтом.

Чего требовать?

В претензии на некачественный ремонт по КАСКО вы имеете право требовать один из следующих вариантов компенсации:

- бесплатное устранение выявленных недостатков;

- уменьшение стоимости выполненного ремонта на соответствующую сумму с выплатой разницы;

- возмещение расходов на самостоятельное устранение недостатков.

Что такое КАСКО

Автострахование подразделяется на два вида:

- Обязательное;

- Добровольное.

Полис обязательного страхования – ОСАГО – есть у каждого автовладельца, его продлевают каждый год и без него не выезжают на дорогу. Однако такой полис защищает далеко не от всех напастей, подстерегающих собственника автомобиля.

ОСАГО страхует исключительно ответственность водителя и вступает в силу только при его виновности в ДТП. Отремонтировать свой автомобиль по автогражданке можно только в случае вашей невинности в аварии с двумя и более автомобилями.

Для того чтобы страховая компания оплатила ремонт машины при вашей вине в ДТП, угоне автомобиля, наезде на препятствие и других неприятностях, нужно купить полис добровольного страхования автомобиля КАСКО.

КАСКО, в отличие от ОСАГО, это имущественное страхование, возмещение по такому договору выплачивается за сам факт повреждения автомобиля. Конечно, не любой ущерб можно заявить в страховую компанию, как любой договор, полис КАСКО ограничен условиями страхования.

Однако перечень страховых случаев по КАСКО (добровольному страхованию) достаточно велик:

- Дорожно-транспортное происшествие (авария, наезд на помеху, съезд в кювет и др.);

- Противозаконные действия третьих лиц (кража частей машины, бой стекол или повреждения лакокрасочного покрытия хулиганами);

- Повреждения животными (например, собаками или грызунами);

- Природные явления (град, ветер);

- Пожар;

- Угон.

Какие документы нужны

Для получения направления на ремонт необходимо в страховую компанию предоставить ряд документов, который зависит от вида страхового случая.

В любой ситуации потребуются:

- действующий полис КАСКО и квитанция об оплате стоимости страхового полиса;

- гражданский паспорт собственника автомобиля;

- регистрационные документы на автотранспортное средство (ПТС, СТС);

- водительское удостоверение человека, управлявшего автомобилем в момент дорожного происшествия;

- диагностическая карта, подтверждающая исправность застрахованного автотранспорта.

Если ущерб получен в результате дорожной аварии, то дополнительно предоставляются:

- Справка об участии в дорожной аварии. Документов устанавливается факт ДТП, стороны – участники и полученные повреждения.

- Справка о происшествии. В документе отражаются данные о водителях и транспортных средствах, участвующих в ДТП. А так же указываются составленные документы и полученные повреждения.

- Копии протокола и постановления о совершенном административном правонарушении (предоставляются, если такие документы были составлены). Указанные документы могут быть заменены извещением о ДТП (европротоколом).

- Копии документов об отказе в возбуждении административного дела (документ предоставляется, если на месте дорожной аварии не составлялся протокол).

Если ущерб автомобилю был нанесен незаконными действиями третьих лиц (ремонт по КАСКО без ДТП), то автостраховщику предоставляются:

- Уведомление из ОВД о наступлении страховой ситуации.

- Справка из ОВД, подтверждающая обстоятельства наступления страхового случая и наличие повреждений.

- Документы, подтверждающие возбуждение или отказ в возбуждении уголовного дела.

- справка из Гидрометеослужбы (стихийное бедствие);

- справка из пожарной инспекции и акт о пожаре (возгорание);

- справки из соответствующих инстанций (техногенная авария, аварии на трубопроводах и так далее).

Если страховым договором предусмотрена возможность ремонта по КАСКО без справок, то для получения направления на восстановительный ремонт предоставляется исключительно стандартный набор документов.

Порядок и условия ремонта

Для обеспечения своевременного ремонта по КАСКО необходимо выполнить следующее:

- Подать заявление страховщику с приложением необходимых документов.

- Пройти в согласованный день экспертизу повреждений автомобиля с привлечением эксперта из страховой компании.

- Предоставить в СТО поврежденное авто.

- Страховщик и ремонтное предприятие определят стоимость и период работ в течение 2-х недель, о чем первый уведомит автовладельца.

- По окончании ремонта страховщик обязан сообщить автовладельцу и передать в автосервисе восстановленную машину.

Если автовладелец выявил каких-либо недостатки, он вправе требовать их устранения. В случае игнорирования данного требования необходимо подать заявление в суд.

Направление в автосервис и период его действия

Любой собственник авто, обладающий страховым полисом, вправе при возникновении страховой ситуации, указанной в соглашении, воспользоваться им. Договоренностями между сторонами могут предусматриваться несколько способов возмещения повреждений имущества автовладельцу. Это:

- Возмещение денежной суммы, покрывающей стоимость восстановительных работ, включая приобретение запасных частей и материалов;

- Предоставление направления на ремонт в дилерском центре СТО;

- Отправление на восстановление поврежденного транспорта в техническую мастерскую СК;

- Представление направления на исправление повреждений ТС в СТО по выбору владельца полиса.

Иногда возникают проблемные ситуации при выдаче направления владельцу на проведение ремонтных мероприятий для его автомобиля в автосервисе страхового агента или официального представителя. Это может быть затягивание сроков осуществления работ, недоплата страховщиком за восстановительные работы, оказание некачественного сервиса, неточности в представляемых документах, содержащих цены и заменяемые детали и т.д.

Правила беспрепятственного получения компенсации по КАСКО в виде ремонта устанавливаются договором о страховании либо прилагаются к полису. Поэтому при наступлении страхового случая потребуется:

- Заснять на видеокамеру или фотоаппарат все повреждения.

- Собрать необходимую документацию на ТС и приложить их к заявлению о компенсации.

- После рассмотрения обращения, страховщиком направляется эксперт для обследования вреда, причиненного машине, и его оценки.

- Далее составляется расчет и готовится заключение о стоимости необходимых работ с детализацией.

- СК выдается направление на ремонт ТС в автосервис, с которым она имеет партнерские договоренности.

- Когда машина попадет на СТО, механик производит полное обследование повреждений и вносит корректировки в стоимость ремонтных работ, которые будут наиболее приближены к реальности.

- Итоги перерасчета будут направлены в страховую организацию.

- Компанией, выдавшей полис, принимается решение о принятии такой калькуляции и её оплате СТО либо о несогласии с представленными расчетами.

- Сроки оплаты устанавливаются внутренним регламентом организации.

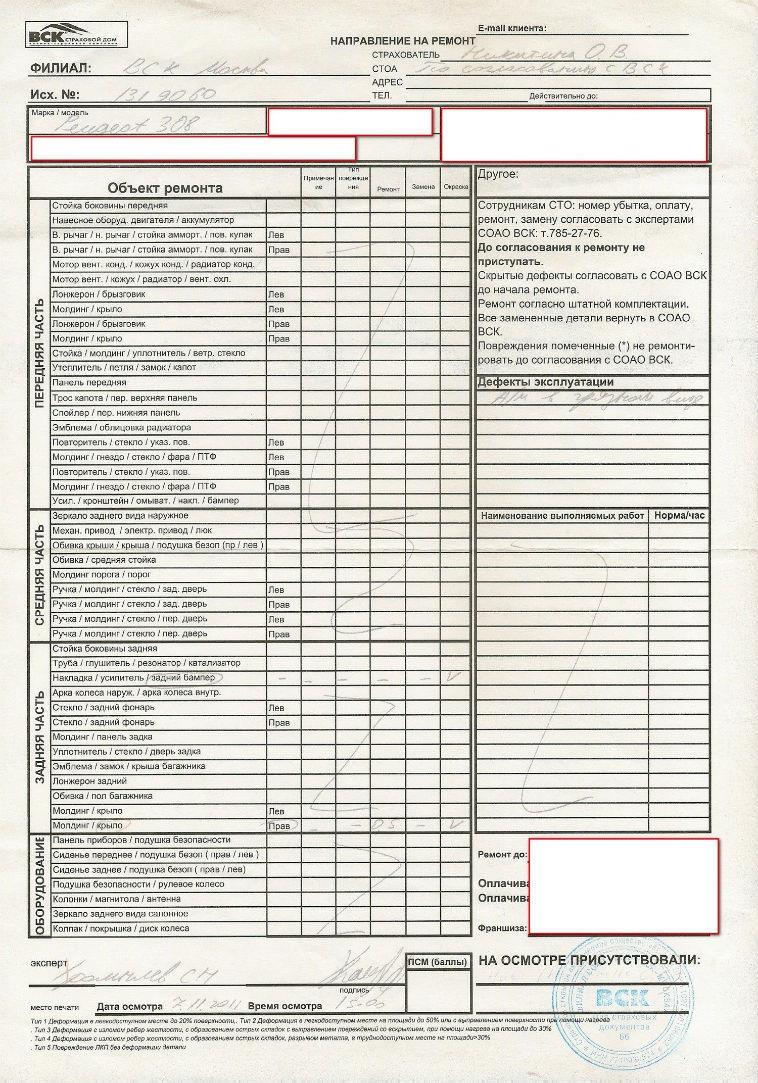

Направление на исправление повреждений по соглашению о КАСКО включает такие сведения:

- Название СК и его контакты;

- ФИО автовладельца и характеристики автомобиля;

- Сведения о полученном ущербе ТС;

- Реквизиты акта о появлении страховой ситуации;

- Размер суммы ремонтных мероприятий, рассчитанный экспертом;

- Документы, включая калькуляцию, экспертное заключение и другие;

- Подпись ответственного лица и печать организации.

Образец направления на ремонт:

Процедура перерасчета стоимости восстановительных работ может занимать различный период времени, зависящий от налаженных взаимосвязей по сотрудничеству СК и автосервиса. На практике это может занимать как 2 дня, так и два месяца. К сожалению, законодательно такой срок не установлен. Его следует уточнять в компании, выдавшей полис.

Действия в случае отказа в страховой выплате

На практике страховые компании не всегда соглашаются с требованиями клиентов и предоставляют возмещение по КАСКО. Если гражданин уверен, что его права были нарушены, он может обратиться с жалобой в Федеральную службу страхнадзор РФ. Эта организация занимается предоставлением лицензии страховщикам. Если подтвердится, что организация, продавшая полис КАСКО, отказала клиенту в возмещении незаконно, Страхнадзор РФ примет меры вплоть до отзыва лицензии у организации.

На практике граждане чаще всего обращаются в суд. С его помощью можно попытаться взыскать невыплаченную компенсацию. Для этого в 2021 году заявителю придётся составить исковое заявление и обосновать требования. В страховых компаниях работают грамотные юристы, ответственные за составление договоров. Потому доказать факт наступления страхового случая может быть проблематично. Если в договоре прописаны общие условия, а клиент хочет взыскать компенсацию за незначительную поломку, организация может сообщить, что подобная ситуация соглашением не предусмотрена. Однако если в документе четко прописано, что выплата полагается за повреждение кузова, риск уклонения компании от соблюдения обязательств при наступлении страхового случая существенно снижается.

Неустойка при нарушении

Размер и порядок выплаты неустойки за просроченное страховое возмещение или ремонт автомобиля по каско на СТО определяется условиями договора страхования. Чаще всего неустойка равна 1% или доле процента от суммы восстановительного ремонта (размера страховой выплаты) за каждый день пропущенного срока. Требовать выплату сначала нужно в досудебном порядке, направив в адрес страховой компании претензию. Если страховщик откажется в добровольном порядке исполнять требования автовладельца, нужно подать иск в суд.

Пример судебного решения о взыскании неустойки

Истец подал в суд исковое заявления с требованиями взыскать со страховой компании «Росгосстрах» страховое возмещение в сумме 37 944 рубля, УТС в размере 8000 рублей, услуги оценщика в сумме 8000 рублей, а также неустойку, сумма которой равна 22 993 рубля. В обоснование своих требований истец заявил следующее: 15 июля 2016 года застрахованный по каско автомобиль получил повреждения. В установленное время после наступления страхового случая он обратился в страховую компанию с пакетом документов и заявлением о выплате страховки за ущерб автомобиля. В августе 2016 года страхователь получил направление на ремонт в СТО, но до ноября 2016 года ремонтные работы так и не были закончены. Страховой компании направлялась досудебная претензия в письменном виде, но она не была удовлетворена и никаких комментариев страховщик не дал.

На судебном заседании пояснили, что клиент страховой в сентябре 2016 года, после месяца ожидания ремонта направил на станцию технического обслуживания заявление о переносе ремонтных работ на ноябрь 2016 года, чтобы за это время была произведена независимая экспертиза повреждений автомобиля.

Ответчик в своих возражениях заявил, что согласно правилам страхования каско под возмещением ущерба понимается только ремонт автомобиля, о выплате денежных средств в документе ничего не сказано, поэтому он отказался исполнять требования досудебной претензии страхователя. Исковые требования истца считает незаконными.

Суд выяснил, что в 2015 году между сторонами был заключен договор страхования каско, страхователем выполнены обязательства по уплате страхового взноса в полном объеме и получен полис каско. В июле 2016 года в отношении автомобиля истца наступил страховой случай, все документы и заявление в страховую компанию были направлены вовремя. Страховщик осмотрел транспортного средства, завел выплатное дело и выдал направление в СТО на ремонт одной позиции из списка повреждений. В августе автосервис направил в адрес страховщика акт разногласий, поскольку калькуляция убытка показала, что оплаченная сумма денежных средств меньше на 1 275 рублей. Правила ремонта по каско предполагают, что разногласия должны быть устранены в течение 7 дней с момента заявления о них. Этого страховой компанией сделано не было, соответственно, ремонт не был завершен. Несмотря на возражения, страховщик не смог предоставить документы, подтверждающие оплату суммы разногласий. Из-за вопросов о стоимости и сроков ремонта истец обратился в независимую экспертизу об оценке повреждений авто. Полученную калькуляцию стоимости ремонта истец приложил к письменной претензии о выплате страховки, но получил отказ. Суд посчитал результат независимой экспертизы верным и не стал направлять авто на судебную экспертизу.

Суд, основываясь на пункте 42 Постановления ВС №20, статье 3 закона №4015-1 о страховом деле, статье 13 закона о защите прав потребителей решил удовлетворить требования истца частично, взыскать страховку и оплату за дополнительные услуги в полном объеме, а размер неустойки снизил до 10 000 рублей.

В законе о защите прав потребителей (пункт 5 статьи 28) указано, что в случае невыполнения работ в заявленные сроки, а также отказа от них клиент может требовать выплату неустойки в размер 3% от стоимости работ (в данном случае — стоимости восстановления транспортного средства) за каждый день просрочки. Если после расчета выясняется, что размер неустойки превысил 100% от стоимости выполнения работ, то страховщик должен будет выплатить только 100% стоимости, не больше. Статьи 333 ГК РФ указывает, что суд может уменьшить размер выплаты, если посчитает ее несоизмеримой последствиям нарушения обязательства.

Не тот случай, когда следует потерпеть

Первое, что важно понять страхователю: он не обязан терпеть 2-6-9 месяцев, пока два исполнителя, которые его обслуживают, договорятся о финансовом

компромиссе. На основании ГК РФ (ст

949) он имеет право получить выплату по КАСКО – страховая компания обязана возместить средства,

направленные на ремонт (обязательства выдать направление закон за ней не закрепляет).

Есть четкие сроки, которые должен выдерживать страховщик в рамках этого обязательства – 10 дней (рабочих). Не стоит тянуть с началом отсчета этого времени.

Чтобы процесс пошел, достаточно:

- подать документы о ДТП (от ГИБДД, Европротокол);

- подписать заявление на выплату;

- предоставить машину на осмотр в СК;

- взять в офисе одного из дилеров страховщика заказ-наряд на ремонт машины по КАСКО;

- написать письмо в страховую с требованием оплатить счет.

Да, отклик на такую претензию может оказаться не сиюминутным, но страховщик не сможет отрицать, что время, отведенное ему на выплату, уже пошло. А, значит,

ему придется ускориться.

То, что СТОА и СК не могут договориться, – не проблема страхователя

Когда СК выдала направление, автосервис осмотрел машину и отправил водителя ждать согласования финансовых вопросов, прошел месяц, но решения по нему так и

не принято, опять же надо действовать. Если счет мастерской завышен, можно написать письмо страховщику с просьбой поменять дилера. В остальных случаях –

брать счет у исполнителя и писать письмо в страховую с требованием заплатить. Сам счет нужен еще и потому, что в нем четко прописываются сроки ремонта автомобиля по КАСКО.

Главное в таком деле – не молчать и не испытывать свое терпение ожиданием. Это существенно усугубляет проблему в целом на отечественном рынке КАСКО. Хотя, как показывает практика, дальше усугублять ее почти некуда – именно из-за того, что

многие не знают, как действовать в подобных ситуациях.

Им будет полезно осознать три вещи. Страховая никогда не станет затягивать по договорам КАСКО сроки выплаты для проблемных клиентов (тех,

кто знает, как пишутся претензии) – это первое. Во-вторых, месяц ожидания – уже очень много, начинать «подгонять» исполнителей надо раньше. В-третьих, в

90% случаев долгих согласований хватает одного письма на имя директора организации, чтобы вопрос с ремонтом решился в ближайшую неделю.