Страхование имущества в ресо-гарантия

Содержание:

- Возврат страховки по ипотеке в «РЕСО-Гарантия»

- «РЕСО-Гарантия» — Страхование Дома и Дачи от Потопа и Пожара

- Какие документы нужно подготовить для приобретения страховки

- Цена страховки РЕСО по ипотеке

- Условия страхования РЕСО

- Что собой представляет страхование квартиры по ипотеке

- Полис для Квартиры и Дома от «РЕСО-Гарантия» — Купить Онлайн

- Стоимость страхования

- Особенности

- «РЕСО-ипотека» — комплексное страхование

- «Альфастрахование» — Страхование жизни при ипотеки: где дешевле оформить?

- Что делать при страховом случае

- Условия и стоимость страховки

- Особенности программы

Возврат страховки по ипотеке в «РЕСО-Гарантия»

Страховой договор становится действительным с даты, которая в нем указана, при условии, что заемщик уплатит премию полностью единым платежом, или внесет первый платеж, при покупке полиса в рассрочку.

Отказаться от страховки по ипотеке в «РЕСО» можно в следующих случаях:

- банк не перечислил кредит заемщику;

- не было зарегистрировано право собственность на залоговое имущество;

- заемщик погасил кредит до окончания срока действия договора — досрочно.

Также клиент может без всякой причины отказаться от страховки. Компания в этом случае возвращает страховые взносы за неистекший срок действия договора. Для этого он должен за 30 дней предупредить СК о своем решении: направить заказным письмом уведомление на адрес главного офиса «РЕСО-Гарантия».

Если заемщик отказывается от полиса в течение 14 дней после подписания договора, то он вправе вернуть премию полностью (если страховой случай в это время не наступил).

«РЕСО-Гарантия» — Страхование Дома и Дачи от Потопа и Пожара

Актуально и страхование частных домов от «РЕСО». Компания оформляет полисы на защиту дачных участков и коттеджей, как в пределах города, так и вне поселков. Клиент может подобрать один из пакетов страхования либо оформить договор на индивидуальных условиях.

Программы Страхования Дома и Дачи в «РЕСО» — Отделка и Элементы

Сотрудники компании разработали сразу несколько пакетов страхования, которые отличаются друг от друга, как количеством покрываемых страховых рисков, так и стоимостью. Отдельные тарифы разработаны для бань.

Ознакомиться со стоимостью страхования горючих элементов дома можно, изучив следующую таблицу:

| Максимальный размер компенсации в рублях. | Первый пакет (минимальный), стоимость в рублях. | Второй пакет («Расширенный»). Включает в себя защиту от пожара, взрыва, кражи и грабежа, противоправных действий третьих лиц, стихийных бедствий. Стоимость в рублях. | Третий пакет («Полный»), включающий те же риски, что и в предыдущем случае, + повреждение водой и падение деревьев, летательных аппаратов, стоимость в рублях. |

|---|---|---|---|

| 600 000 | 2900 | 3 600 | 4 300 |

| 800 000 | 3 800 | 4 800 | 5 800 |

| 1 000 000 | 4 800 | 6 000 | 7 200 |

| 1 200 000 | 5 800 | 7 200 | 8 600 |

| 2 000 000 | 9 600 | 12 000 | 14 400 |

| 3 000 000 | 13 000 | 16 200 | 19 400 |

| 5 000 000 | 21 600 | 27 000 | 32 400 |

| 10 000 000 | 38 400 | 48 000 | 57 600 |

Цены на страхование негорючих элементов другие:

| Максимальный размер компенсации в рублях. | Первый пакет (минимальный), стоимость в рублях. | Второй пакет («Расширенный»). Включает в себя защиту от пожара, взрыва, кражи и грабежа, противоправных действий третьих лиц, стихийных бедствий. Стоимость в рублях. | Третий пакет («Полный»), включающий те же риски, что и в предыдущем случае, + повреждение водой и падение деревьев, летательных аппаратов, стоимость в рублях. |

|---|---|---|---|

| 600 000 | 2 000 | 2 500 | 3 000 |

| 800 000 | 2 700 | 3 400 | 4 000 |

| 1 000 000 | 3 400 | 4 200 | 5 000 |

| 1 200 000 | 4 000 | 5 000 | 6 000 |

| 2 000 000 | 6 700 | 8 400 | 10 100 |

| 3 000 000 | 9 100 | 11 300 | 13 600 |

| 5 000 000 | 12 100 | 15 100 | 18 100 |

| 10 000 000 | 26 900 | 33 600 | 40 300 |

При страховании бани стоимость полиса будет следующей:

| Максимальный размер компенсации в рублях. | Первый пакет (минимальный), стоимость в рублях. | Второй пакет («Расширенный»). Включает в себя защиту от пожара, взрыва, кражи и грабежа, противоправных действий третьих лиц, стихийных бедствий. Стоимость в рублях. | Третий пакет («Полный»), включающий те же риски, что и в предыдущем случае, + повреждение водой и падение деревьев, летательных аппаратов, стоимость в рублях. |

|---|---|---|---|

| 600 000 | 4 500 | 4 800 | 5 100 |

| 800 000 | 6 000 | 6 400 | 6 800 |

| 1 000 000 | 7 500 | 8 000 | 8 500 |

| 1 200 000 | 9 000 | 9 600 | 10 200 |

| 2 000 000 | 15 000 | 16 000 | 17 000 |

| 3 000 000 | 22 500 | 24 000 | 25 500 |

Расценки по программе «РЕСО-Дом Экспресс»:

| Элементы | 100 000 | 300 000 | 500 000 | 700 000 | 1 млн. | 1,5 млн. | 2 млн. | 3 млн. | Баня | 100 000 | 300 000 | 500 000 | 700 000 | 1 млн. |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Негорючие | 1 100 | 2 400 | 3 500 | 4 900 | 6 300 | 9 000 | 10 800 | 15 800 | Все элементы | 1 700 | 3 800 | 6 000 | 8 300 | 10 500 |

| Горючие | 1 500 | 3 400 | 5 000 | 7 000 | 9 000 | 12 800 | 15 300 | 22 500 | Все элементы | 1 700 | 3 800 | 6 000 | 8 300 | 10 500 |

Выше приведены приблизительные расценки. Указанная стоимость не является окончательной и может корректироваться страховыми агентами, исходя из особенностей страхуемого имущества.

«РЕСО» — Калькулятор Расчета Стоимости Полиса для Дома и Дачи

Как и в случае с квартирой, клиент «РЕСО» может купить один из заранее подготовленных пакетов страхования, или заключить договор с индивидуальными особенностями. Стоимость такого документа можно рассчитать самостоятельно. Для этого необходимо сделать следующее:

- Войти на сайт страховой компании.

- Нажать на кнопку «Рассчитать стоимость полиса».

Откроется анкета, в которой нужно указать:

- страховой пакет (покрываются те же риски, что прописаны в таблицах выше);

- регион страхования;

- дополнительные риски;

- объекты страхования и размеры страховых покрытий;

- особенности строений;

- размер франшизы (можно не использовать).

Стоимость будет отображена под формой после заполнения всех полей и нажатия на кнопку «Рассчитать». Эти данные также не являются окончательным предложением компании и могут быть пересмотрены на основании особенностей страхуемой собственности.

Какие документы нужно подготовить для приобретения страховки

Для покупки страховки требуется заранее собрать нужные справки. Более подробная информация представлена на официальном сайте компании.

Список необходимой документации:

- Заявление, составленное в соответствии с образцом, установленным страховой компанией.

- Копии документации, удостоверяющих личность гражданина.

- Копия договора на покупку квартиры.

- Копия ипотечного договора.

- Документация, подтверждающая оформление залогового имущества.

- Справка об уровне дохода.

- Другие документы, имеющие значение для заключения страхового договора.

Страховая компания заранее информирует клиентов о том, что не допускается предоставление недостоверной информации. Подобные действия могут привести к тому, что со страховщика будут сняты обязанности по выплате страховой суммы, размер которой обозначен в договоре.

Для получения более подробной информации об условиях сотрудничества стоит обратиться к сотруднику страховой компании РЕСО. Контактные сведения представлены на официальном сайте страховщика. На интернет-ресурсе есть онлайн-калькулятор, который поможет рассчитать стоимость страхового полиса.

Цена страховки РЕСО по ипотеке

Перед оформлением ипотечной страховки в Ресо можно узнать стоимость самостоятельно через специальный калькулятор. Как правильно сделать расчет, будет рассмотрено далее в статье. Делая расчет необходимо помнить, что сумма по договору определяется для каждого застрахованного персонально, исходя из его индивидуальных условий.

Тарифы:

- Конструктивные элементы: 0,15-0,20%;

- Жизнь и здоровье: 0,10-0,35%;

- Титул: 0,15-0,23%.

К примеру, при страховании квартиры по основному риску, потребуется заплатить 5469 рублей, при стоимости квартиры 3 миллиона рублей.

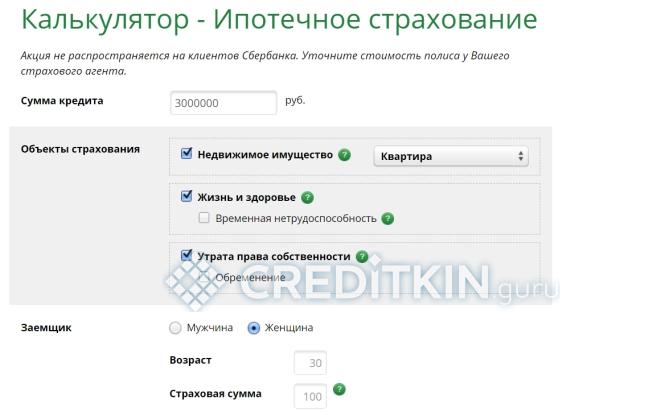

Калькулятор

Узнать, сколько будет стоить страхование жизни по ипотеки и квартиры в Ресо-Гарантия можно в режиме онлайн. Для этого следует воспользоваться калькулятором на нашем портале и получить расчет в режиме реального времени.

Делая расчет по ипотеке через калькулятор следует указать:

- сумму кредита;

- регион, в котором желаете получить кредит;

- условия страхования и пакет рисков;

- требования банка к полису;

- данные заемщика;

- срок действия бланка.

По времени расчет занимает не более 2 минут. Калькулятор по ипотечному страхованию в Ресо работает круглосуточно, совершенно бесплатно.

Условия страхования РЕСО

Организация платит при наступлении страхового случая. В полисе указывается, объем ответственности страховщика. Таблица с условиями для осуществления выплат по некоторым рискам:

| Страховой случай | Порядок осуществления выплат |

| Временная утрата возможности трудится по причине болезни, наступлению несчастного случая | Перечисляется 1/30 от месячного платежа (максимум 0,2% от страхового размера). Платежи начинаются с 31 дня после наступления ситуации. По каждому случаю оплачивается не более девяноста дней. |

| Полная утрата возможности трудиться, уход из жизни. | РЕСО выплачивает банку всю сумму. Оставшиеся деньги перечисляются заемщику или его семье |

| Причинение вреда посторонним лицам | Компенсируются расходы на лекарства, врачей, восстановление здоровья |

| Повреждение имущества третьих лиц | Возмещаются затраты на ремонт и восстановление |

| Утрата права собственности (страхование титула) | Компенсируется стоимость жилья, а также расходы для восстановления прав. |

Считается, что трудоспособность утрачена временно при оформлении бюллетеня на тридцать дней, а постоянная означает установление первой или второй группы инвалидности.

Чтобы договор вступил в силу, страхователь должен вовремя внести страховую премию. Остальные взносы нужно делать в сроки, установленные договором. При нарушении условий договор может быть расторгнут. Страховка оплачивается на время действия ипотечного договора.

Что собой представляет страхование квартиры по ипотеке

Приобретение жилья через ипотеку – серьезное мероприятие, перед которым необходимо все тщательно обдумать. Очень большую сумму придется выплачивать много лет, и довольно трудно так сильно наперед предугадать свое финансовое положение и экономическую стабильность в стране.

Именно поэтому составление договора состоит из большого количества пунктов, задача которых – обезопасить стороны от финансовых неустоек. Для защиты кредиторов и заимодателей от рисков государство обязало при заключении ипотеки оформлять страхование.

Бытует мнение, что данная услуга создана в интересах кредитных компаний, чтобы защитить их от потерь в случае изменения платежеспособности заемщика.

Но это заблуждение, так как и для дебиторов страхование ипотеки – полезная услуга. Она поможет избежать проблем, если из-за непредвиденных обстоятельств, например, экономического кризиса в стране, плательщик лишится своего постоянного дохода.

Форс-мажорные ситуации подстерегают на каждом шагу: увольнение, проблемы со здоровьем, аварии и прочее. С самой квартирой тоже может всякое случиться: пожар, потоп, взлом. Это все неприятно, и, конечно, не дай бог кому-то пережить подобное, но, к сожалению, гарантировать полную безопасность не может никто.

Кроме этого, полное страхование ипотеки – залог доверительного отношения кредиторов к клиенту. Банки охотнее сотрудничают с дебиторами, соглашающимися на весь перечень страховых услуг, так как это подтверждает серьезное отношение клиента к кредитному вопросу.

Подведем итог: страхование ипотеки поможет избежать финансовых рисков дебиторам и кредиторам в непредвиденных неблагоприятных ситуациях. На сегодняшний день оформление ипотеки в России предусматривает данную услугу в обязательном порядке.

Банки попросту не предоставят кредит без оформления страхового полиса. Получается, что страхование недвижимости – это гарантия безопасности кредитных организаций, а для клиентов полезно страхование здоровья, жизни и платежеспособности при ипотеке.

Делаем вывод: страхование ипотеки необходимо для обеих сторон, заключающих договор. Вопрос в том, что сотрудники финансовых организаций знают о данной услуге все, в то время как простые граждане мало в этом разбираются и чаще всего просто поддаются на настойчивые рекомендации, которые более выгодны для банка, нежели для клиента.

Поэтому если вы решили улучшить свои жилищные условия, оформив ипотеку, заранее подробно изучите вопрос страхования – это оградит вас от недобросовестных работников банков и пустых трат и поможет заключить договор страхования ипотеки на более благоприятных для вас условиях.

Только вам решать, соглашаться на условия кредиторов или выдвигать свои. Но стоит заметить, что для самовольных клиентов банк может ужесточить кредитные положения и поднять процентную ставку.

Страховой полис действует до окончания срока выплат. Сумма, выплачиваемая страховой компанией, равна сумме займа или рыночной стоимости жилья. Страховые взносы выплачиваются заемщиком раз в год. При приближении даты выплат кредитор информирует страховую компанию о текущем состоянии кредита и размере долга, а страховщик в свою очередь определяет сумму взноса.

Полис для Квартиры и Дома от «РЕСО-Гарантия» — Купить Онлайн

Компания «РЕСО» предоставляет своим клиентам возможность оформить в дистанционном режиме туристические полисы и «е-ОСАГО». В то же время, для заключения договора по страхованию недвижимости нужно сделать следующее:

- Найти ближайший офис страховой компании. На сайте организации перечислены адреса всех филиалов страховщика в городах Российской Федерации.

- Посетить выбранное отделение.

- Обратиться к сотруднику с просьбой об оформлении.

- Действовать в согласии с инструкциями, предоставленными работником организации.

Приблизительная цена пакетных полисов указана выше. Рассчитать стоимость договора с индивидуальными условиями страхования можно, воспользовавшись онлайн-калькуляторами. Точную цену сможет назвать страховой агент после анализа конкретного строения.

Какой Продукт Выбрать для Квартиры и Дома в «РЕСО Страхование»?

При выборе конкретного пакета страхования нужно ориентироваться на определенные факторы. Среди главных:

- Характер недвижимости.

- Уровень ее износа.

- Стоимость дома.

- Элементы, которые нужно застраховать.

- Вероятность возникновения тех или иных происшествий (к примеру, если в доме нет газовой плиты или котла, страхование его от взрыва бытового газа может быть лишним).

Нужно также учитывать ограничения, связанные с размещением квартиры/дома, жилой площадь, годом постройки. Рекомендуется выбирать конкретную программу, исходя из реальной стоимости страхуемого имущества.

«РЕСО» компенсирует только стоимость имущества с учетом его износа. Поэтому нет смысла платить за полис больше в надежде получить дополнительные средства.

«РЕСО» — Страхование Квартир в Москве со Скидкой в 50-70%

Специальное предложение для клиентов компании. Возможность оформления договора страхования для защиты квартиры со скидкой в размере 50% от первоначальной стоимости полиса. Страхуется конструкция, отделка, гражданская ответственность и движимое имущество. В договор включаются все основные страховые риски.

Стоимость полиса – от 3 000 до 3 750 рублей при страховом покрытии в размере от 1 600 000 до 6 550 000 рублей. Для жителей Ленинградской области расценки другие. Им за полис придется заплатить от 4 900 до 17 500 рублей при страховой сумме в 9,5 – 21,5 миллионов рублей. Первоначально акция действовала до 30 июня 2016 года, но была продлена, как и в прошлом году.

Воспользоваться предложением могут только те лица, у которых уже есть один оформленный полис организации. При этом сфера страхования, как и стоимость услуги, значения не имеет. Единственный нюанс – по полисам «ОСАГО» скидка становится доступной только через месяц после начала их действия. Действие акции не распространяется на страхование ипотечных квартир.

Стоимость страхования

Ставки могут варьироваться от 0,14% до 2,24% от основного остатка в год в зависимости от процента застрахованного займа, структуры фиксированной или переменной процентной ставки и кредитного рейтинга. Стоимость может быть оплачена единой суммой, ежегодно, ежемесячно или в некоторой комбинации из двух (разделенные премии). Большинство людей платят ежемесячными платежами как часть ипотеки.

Платная частная страховка ипотеки РЕСО заемщика является наиболее распространенным типом данного вида страхования в Москве на современном рынке ипотечного кредитования. Позволяет заемщикам получить ипотечный кредит без необходимости внесения первоначального взноса в размере 20%, гарантируя кредитора от дополнительного риска ипотеки на квартиру или иное жилье с высокой стоимостью кредита.

Особенности

Страховка по ипотеке в РЕСО Гарантия включает в себя:

- Страхование жизни и здоровья. При страховом случае компания выплатит банку непогашенную часть кредита вместе с процентами по нему в случае смерти или утраты трудоспособности (инвалидность первой и второй группы). Кроме того, оставшаяся часть страховой суммы выплачивается заемщику или наследникам.

- Страхование имущества в РЕСО. Компания возместит ущерб, который причинен застрахованному объекту при пожаре, стихийных бедствиях, выявлении конструктивных дефектов сооружения, взрыве бытового газа, авариях водопровода, канализации, отопительной системы, противоправных действиях, совершенных третьими лицами.

- Страхование имущества на случай утраты права собственности. Приобретая полис РЕМО Ипотека, вы можете рассчитывать на страховое возмещение в пределах страховой суммы при утрате или ограничении прав собственности на недвижимость из-за нарушений законов Российской Федерации, которые были возникли во время оформления сделки.

«РЕСО-ипотека» — комплексное страхование

Компания РЕСО-Гарантия предоставляет полисы даже на тот вид имущества, которым клиент не владеет в полной мере. Страхование ипотеки – это комплекс услуг, которые направлены на защиту имущества не только в физическом, но и юридическом аспекте. Страховой полис включает три основных услуги:

- Страхование жизни при ипотеке. РЕО-Гарантия в случае смерти или инвалидности I и II группы обеспечивает оплату непогашенной части ипотеки вместо клиента. Остальная часть страховой суммы выплачивается выгодополучателю или наследнику.

- Страхование квартиры по ипотеке. Компания выплатит страховую сумму по договору, в ситуации если ипотечному имуществу был нанесен ущерб, регламентированный страховым случаем.

- Страхование имущества на случай утраты права собственности. При допущении нарушений или ошибок при подписании договора о покупке ипотечного имущества нередко происходит ограничение или утрата права собственности. РЕСО-Гарантия возместит все убытки в рамках страховой суммы.

Страховой полис РЕСО-Ипотека – гарантия выполнения обязательств заемщика по возврату полученного кредита. Рассчитать стоимость полиса можно воспользовавшись специальным калькулятором на сайте. Найти его можно во вкладке «Калькуляторы» на главной странице сайта reso.ru. Далее необходимо выбрать «Ипотечное страхование».

Для получение ориентировочной стоимости страхования необходимо заполнить все поля в открывшемся окне. Также пройти проверку Google-сервиса и кликнуть на кнопку «Рассчитать».

«Альфастрахование» — Страхование жизни при ипотеки: где дешевле оформить?

Прежде чем оформить страховку следует внимательно изучить продукты и стоимость. Это позволит сделать правильный выбор и оформить страхование ипотеки на выгодных условиях. Вашему вниманию актуальные предложения от страховщика «Ингосстрах» (ingos.ru/mortgage/calc):

Как не ошибиться с выбором?

Чтобы правильно сделать выбор и купить страховку по ипотеке следует учесть несколько основных факторов:

- от каких рисков необходимо застраховать квартиру;

- сколько стоит полис;

- какие бонусы полагаются за пролонгацию страховки.

Что будет, когда страховка не оплачивается заемщиком?

При оформлении ипотечной защиты составляется график оплаты страховых взносов на весь срок ипотеки. Некоторые заемщики приобретают защиту и вносят оплату только за первый год действия ипотечного страхования. Именно по нему каждый клиент обязан вносить оплату.

При смене страховщика заключается договор и составляется новый график, согласно тарифам страховщика. Если клиент нарушит условия и не внесет оплату, кредитор имеет право:

- начислить штраф в виде фиксированный суммы;

- увеличить процент по ипотеке;

- затребовать погашения всей задолженности.

Что делать при страховом случае

Если заемщик умер или получил инвалидность, ему или его наследникам нужно обратиться к страховщику, подтвердив наступление страхового случая соответствующими медицинскими документами

Важно соблюсти сроки обращения, установленные Правилами или договором сторон

Пошаговая инструкция

Порядок действий заемщика при возникновении таких случаев, таких ситуаций:

- уведомить страховщика в срок, установленный в договоре (обычно – это 30-35 дней с даты страхового случая);

- предоставить заявление и документы, подтверждающие факт смерти или наступления инвалидности, способом, указанным в договоре – лично, через представителя, по почте;

- дождаться, пока страховщик вынесет решение о признании или непризнании случившегося страховым случаем (около 10 дней) и оформит страховой акт;

- получить выплату на расчетный счет (еще около 14 дней после истечения вышеуказанных 10).

Какие документы потребуются

Перечень документации зависит от вида страхового случая.

Например, при смерти застрахованного лица выгодоприобретатель предоставляет:

- заявление на выплату (скачать примерный бланк), с указанием банковских реквизитов для перечисления средств;

- копия страхового полиса и всех доп. соглашений к нему;

- копия кредитного договора;

- квитанция об уплате премии;

- свидетельство о смерти застрахованного;

- карта амбулаторного / стационарного больного;

- копия медзаключения о причинах смерти;

- протокол патологоанатомического вскрытия;

- прочие документы, предоставляемые по требованию страховщика.

Условия и стоимость страховки

Правилами компании оговорены случаи, в которых выплачивается возмещение по договору личного страхования:

- смерть клиента;

- несчастный случай, повлекший внутреннее или внешнее повреждение организма по независящим от клиента причинам, время и место которого можно определить;

- болезнь, которая впервые проявилась после заключения договора или была озвучена клиентом при его заключении и принята страховой компанией, в результате которой клиент умер или потерял возможность работать;

- временная потеря трудоспособности подразумевает невозможность работать в течение 30 и более дней, возникшую из-за несчастного случая или болезни;

- постоянная потеря трудоспособности – это полная невозможность трудиться и необходимость в заботе и уходе третьего лица (1 группа инвалидности) или, если это внесено в договор/на усмотрение компании, присвоение клиенту 2 группы по заключению медицинской комиссии.

В случае смерти застрахованного лица выплачивается полная сумма страховки, обозначенная в договоре. При частичной потере трудоспособности оплачивается не более трех месяцев в году. Сумма оплаты за каждый день равна однодневному заработку клиента, но не превышает 0,2% от страховой суммы.

Правилами также определяются случаи, когда страховка не выплачивается. Это происходит в случаях самоубийства ранее двух лет с момента заключения договора, намеренное убийство клиента после 2 лет страхования, сознательный риск жизни и здоровью, умышленное умолчание об имеющихся заболеваниях, бывших до страховки, проблемы, возникшие в результате принятия алкоголя или наркотиков.

По имущественной составляющей программы страхуются следующие риски:

- полная гибель имущества вследствие пожара, удара молнии, взрыва, иного стихийного бедствия, конструктивных дефектов, противоправных действий третьих лиц и т.д. – объем страховой ответственности определяется рыночной стоимостью объекта, которая определена договором страхования;

- частичное повреждение имущества вследствие вышеперечисленных событий – компенсируется рыночная стоимость работ по приведению жилья в пригодное для использования состояние.

При титульном страховании возмещается полная стоимость объекта залога, а также расходы, необходимые для минимизации ущерба вследствие наступления страхового случая.

В комплексное ипотечное страхование, кроме вышеперечисленных рисков, также включена гражданская ответственность. Она предполагает возмещение третьим лицам ущерба, который возник в процессе использования объекта залога заемщиком.

Расчет стоимости страхового полиса

Стоимость страховки по различным рискам можно рассчитать самостоятельно с помощью калькулятора на сайте страховой компании. Она различна для мужчин и женщин, а также зависит от возраста клиента и суммы ипотеки.

Пример расчета по временной потере трудоспособности/жизни и здоровья, сделанный для кредита в 3 млн. руб., приведен в таблице ниже.

| пол/возраст клиента | 30 лет | 40 лет | 50 лет |

|---|---|---|---|

| мужчина | 11 940/11 340 (руб.) | 22 170/21 570 (руб.) | 42 810/42 210 (руб.) |

| женщина | 6 060/5 460 (руб.) | 10 410/9 810 (руб.) | 20 910/20 310 (руб.) |

Страхование квартиры обойдется независимо от возраста и пола 4 800 рублей, а от риска утраты права собственности – 15 300 рублей.

Величина страховки напрямую зависит от суммы, взятой в долг, – чем она выше, тем больше придется заплатить за услугу. Полис личного страхования обойдется дороже мужчинам, т.к. по статистике они живут меньше, чем женщины. На величину страхового взноса оказывает влияние род занятий человека. Для работающих на производствах с вредными и/или тяжелыми условиями страховка будет стоить дороже, т.к. выше риск потери здоровья и трудоспособности. И наоборот: при отсутствии тяжелых заболеваний и патологий, сумма страховки может быть уменьшена.

Калькулятор делает ориентировочный расчет, поэтому для точного определения стоимости полиса компания предлагает обратиться непосредственно к страховому агенту.

Согласно информации на официальном сайте базовые тарифы следующие:

- имущественные риски – 0,21%;

- гражданская ответственность – 0,89%;

- титульное страхование – 0,85%;

- вред жизни и здоровью – 0,74%.

Однако к данным ставкам могут быть применены повышающие либо понижающие коэффициенты, 1,01-20 и 0,01-0,99 соответственно.

Особенности программы

Программа страхования по ипотечному кредиту включает в себя страхование покупаемой недвижимости (дома или квартиры), рисков, связанных с потерей здоровья и жизни клиентом, защиту прав на приобретаемую вторичную недвижимость (титульное).

В рамках услуги «страхование жизни и здоровья» в случае смерти заемщика или потери им способности работать страховка компенсирует банку непогашенную часть кредита, а остаток страховой суммы передаст родственникам либо наследникам. Имущественная страховка возмещает стоимость ущерба от повреждения или гибели объекта залога. Титульное страхование предполагает возмещение средств, если сделка купли-продажи будет признана незаконной или недействительной, а заемщиком будет утеряно либо ограничено право собственности на приобретенное в ипотеку жилье.

Клиент при покупке полиса может выбрать, какие компоненты программы включить в страховку.