Цифровые и виртуальные карты: зачем банки предлагают замену пластику

Содержание:

- Правила выбора

- Дополнительная полезная информация

- Что представляет собой предоплаченная карта банка

- Устройство платежной карты

- Что такое предоплаченная банковская карта

- Какие преимущества предоплаченных карт?

- Когда не стоит приобретать предоплаченную карту

- Можно ли получить займ на предоплаченную карту?

- Свежий

- Как классифицируются банковские предоплаченные карты?

- Виды предоплаченных карт

- Преимущества и недостатки

- Каковы недостатки предоплаченных дебетовых карт?

- Русский стандарт

- Положительные и отрицательные стороны предоплаченных карт

- Преимущества и недостатки

- Что представляет собой банковская карта Prepaid

- Где и как оформить банковскую карту без паспорта в Украине

- Можно ли оплачивать счета с помощью предоплаченной дебетовой карты?

- Что такое предоплаченная карта?

- Как выбрать дебетовую карту: на что стоит обратить внимание?

- Уралпромбанк — предоплатная карта

Правила выбора

Если будет принято решение о том, что предоплаченные карты по всем параметрам подходят, то нужно понять, на какие характеристики носителя стоит обратить внимание в первую очередь. На первый план должен выходить срок действия, и вот почему

Как только этот срок подойдет к концу, то все средства, которые остались на носителе, автоматически станут собственностью банка. Это значит, что нужно заранее определиться с тем, как именно будет использоваться носитель, чтобы не потерять свои средства.

Не менее важной является и дата активации, особенно это актуально для подарочных сертификатов. Продукт может активироваться сразу после того, как он будет приобретен или же после первого действия или операции

Лучше опираться на второй вариант, так как это позволит отложить «пластик» до действительно подходящего момента. Еще можно отметить такие критерии, как:

- Комиссии, которые придется оплачивать за выполняемые операции. Они могут быть неявными или прописаны нечетко, но когда дело дойдет до использования карты, то выяснится, что доступная сумма в реальности несколько меньше изначально заявленной.

- Что касается лимитов, то больше свободы в действиях дает именно возобновляемый лимит. Отсутствие такого лимита является характерным признаком подарочных сертификатов.

- В интересах клиента проверить, если ли у предоставляемого продукта системы лояльности. Банки используют предоплаченные карты, как надежный инструмент в процессе сбора информации о клиенте и о его деятельности, соответственно, бонусные программы в такой карте почти всегда есть.

Дополнительная полезная информация

Если вы зарегистрируетесь в системе Payoneer по партнерской ссылке, то получите бонус. В дополнение к первым появившимся ста долларам на карте вам подарят еще $25.

Несмотря на то, что лимит средств на карте ограничен десятью тысячами долларов, в привязанном к ней аккаунте таких ограничений нет, там можно хранить любую сумму — тогда ваша карта будет автоматически пополняться по мере убывания с нее средств.

Чтобы не тратить деньги на запросы о состоянии счета, можно установить на планшет, смартфон или айпод официальное приложение Payoneer и бесплатно отслеживать баланс карты через него.

Что представляет собой предоплаченная карта банка

Такие карты для банковской системы России событие относительно новое: это понятие возникло в 2011 году, после введения изменений в ФЗ «Об эмиссии пластиковых карт». Но люди, динамично использующие платные услуги разных учреждений, уже долгое время знали о сути и правилах действия этих карт. Значительное количество организаций прямо клиентам продавали карты с проплаченным заблаговременно лимитом. Это были:

Такие карты для банковской системы России событие относительно новое: это понятие возникло в 2011 году, после введения изменений в ФЗ «Об эмиссии пластиковых карт». Но люди, динамично использующие платные услуги разных учреждений, уже долгое время знали о сути и правилах действия этих карт. Значительное количество организаций прямо клиентам продавали карты с проплаченным заблаговременно лимитом. Это были:

- подарочные сертификаты – великолепное оформление карт с конкретным лимитом, в пределах которого владелец имеет право использовать услуги магазина, парикмахерского салона и прочее;

- карты на топливо – для оплаты по безналичному расчету услуг автозаправок;

- детские карточки для оплачивания обедов в школе;

- карточки центров развлечений – для оплаты оборудования и услуг аренды снаряжения;

- разные программы вознаграждений и бонусов также принадлежат к предоплаченным, несмотря на то, что материального лимита, который внес клиент, в них нет;

- карты для парковки;

- гостиничные карты;

- разные абонементы на доступ в кино, спортивные клубы и иные учреждения с пределом на количество визитов или цены услуг;

- транспортные карты.

Главное достоинство этих карт заключается в том, что у обладателя отсутствует необходимость иметь при себе крупные суммы наличности, вносить плату за определенную услугу отдельно, располагать мелкими купюрами для размена. К тому же он не будет иметь возможность истратить больше, чем планировал – вся оплата выполняется в пределах лимита и по безналичному расчету.

Значительным недостатком предоплаченной карточки представляется то, что ею возможно заплатить за услуги лишь той организации, которая предоставила карту, и ее небольшое число партнеров. Следовательно, оплатив очень крупный лимит, вы будете должны на протяжении некоторого периода истратить его целиком, даже если данные услуги сейчас не нужны.

Оформление предоплаченной карточки от банка – решение этой проблемы. Этим пластиком возможно заплатить повсеместно, где имеются терминалы оплаты безналичным путем, или обналичить средства в банкомате. В то же время банк, как и с дебетовыми картами, может предоставить клиенту разные программы скидок и иные выгодные бонусы.

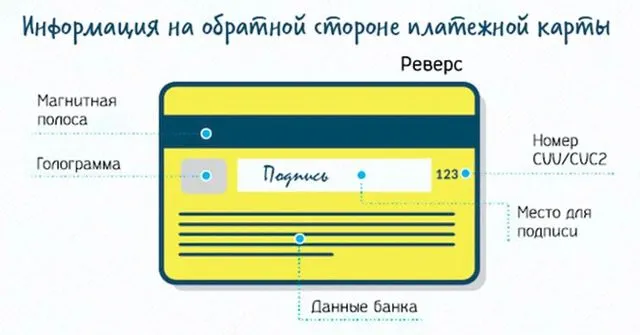

Устройство платежной карты

Вы, вероятно, являетесь владельцем хотя бы одной платежной карты, но думали ли вы когда-нибудь, что её конструкция строго определена стандартами ISO? Именно использование универсальных параметров карты позволяет использовать её практически в любой точке мира.

В соответствии со стандартами ISO, платёжная карта (за исключением виртуальной карты, не имеющей физической формы) представляет собой кусок пластика размером 54 на 86 мм. Каждая карта снабжена магнитной полосой и/или микропроцессором (так называемый, чип), и на обеих её сторонах содержится такая информация, как имя и фамилия держателя карты (в редких случаях карта лишена этих данных), название банка, идентификатор карты, срок её действия, а также код CVV или CVC для онлайн-транзакций.

Что такое предоплаченная банковская карта

Предоплаченные карты для российской банковской системы явление сравнительно новое: такое понятие появилось в 2011 году, после внесения изменений в Федеральный закон «Об эмиссии пластиковых карт». Однако люди, активно пользующиеся платными услугами различных учреждений, уже давно были знакомы с сутью и принципом работы таких карт. Многие организации напрямую реализовывали клиентам пластик с оплаченным заранее лимитом. Это могли быть:

- Подарочные сертификаты – эффектно оформленные карточки с определенным лимитом, в рамках которого предъявитель может пользоваться услугами магазина, салона красоты, развлекательного центра и т.п.;

- Топливные карты – для безналичной оплаты услуг заправочных станций;

- «Детские» карты для оплаты школьных обедов;

- Карты развлекательных центров – на оплату игрового и спортивного оборудования, услуг проката снаряжения;

- Различные программы лояльности и бонусные карты также можно отнести к «предоплаченным», хотя финансового лимита, внесенного клиентом, они не имеют;

- «Музейные» карты в туристических местах, которые дают право на посещения музеев, экскурсий и т.п. в рамках лимита;

- «Скипассы» на горнолыжных курортах;

- Парковочные карты;

- Карты гостиниц (для оплаты проживания, питания, дополнительных услуг);

- Различные абонементы на посещение кинотеатров, фитнес-клубов и других учреждений с лимитом на количество посещений либо стоимость услуг;

- Транспортные карты, которыми можно расплачиваться за проезд и т.д.

Существенным минусом предоплаченной карты является то, что ею можно оплатить услуги только той организации, которая выдала «пластик», и ее немногочисленных партнеров. Таким образом, внеся слишком большой лимит, вы вынуждены в течение определенного срока потратить его полностью, даже если необходимости в таких услугах на данный момент нет.

Получение банковской предоплаченной карты решает эту проблему. Таким «пластиком» можно расплатиться везде, где есть терминалы безналичной оплаты, или даже снять наличные в банкомате. При этом банк по аналогии с дебетовыми картами может предлагать владельцу карты различные скидочные программы и другие приятные бонусы.

Суть предоплаченной карты – это наличие определенного (возобновляемого или конечного) лимита по ней. Денежные средства в размере лимита оплачиваются непосредственно представителю банка, который выдает карточку. Основные виды предоплаченного «пластика»:

- Реальные карты на физическом носителе, которые используются наравне с дебетовыми и кредитными;

- Виртуальные карты (без физического носителя), на которые зачисляются деньги для оплаты услуг в интернете;

- Подарочные карты (gift) – аналог подарочных сертификатов магазинов, но более привлекательный для получателя: расплачиваться такой картой можно везде, где предусмотрен безналичный расчет.

Какие преимущества предоплаченных карт?

С помощью данных банковских карт может расплатиться любой человек, так как карта не привязана к конкретному владельцу, как правило можно указать любой адрес. То есть, вы можете ее отдать или просто подарить, и у будущего владельца не возникнет проблем с оплатой покупок.

Безопасность

Если вы используете для виртуального шопинга свою основную карту, могут возникнуть неприятные последствия, ведь всем известно, что небезопасно оставлять свои данные в сети и злоумышленники не дремлют и ждут удобного момента, чтобы опустошить Ваш счет. А с помощью предоплаченной карты можно спокойно заняться покупками. Вы не подвергаете риску данные своей собственной карты, благодаря предоплаченным, обеспечиваете безопасность своего банковского счета и защиту от мошенничества.

Быстрое получение

Оформить такую предоплаченную карту несложно: необходимо подать в банк заявление и предъявить документ, удостоверяющий личность. Так как нет процедуры идентификации, Вы получаете реквизиты сразу же и не нужно ждать оформления в банке.

Отсутствие риска задолженности

Используя предоплаченные банковские карты, можно не бояться превысить лимит или потратить больше изначальной суммы на карте. Существует возможность пополнить банковскую карту, в зависимости от ее вида.

Таким образом, предоплаченные банковские карты могут быть ипользованы практически так же, как и стандартные платежные карты международных платежных систем Visa и MasterCard. Пожалуй, единственное исключение– это невозможность снять наличные. Зато нет необходимости открывать счёт и идентифицироваться. Имейте в виду, что при утере такого вида карты, банки не возвращают денег.

Также, по истечении срока действия карты оставшиеся средства переходят банку. Нередко на карте остаётся до 20% средств, поэтому выгода от выпуска такого рода карт для банков очевидна.

Когда не стоит приобретать предоплаченную карту

Есть ситуации, когда предоплаченный пластик оказывается бесполезен и даже невыгоден:

- Вы планируете комплексно использовать все банковские услуги (онлайн-банкинг, овердрафты и кредитные лимиты, безналичные расчеты, дополнительные сервисы и т.д.).

- Вы хотите сформировать положительный имидж в банке с целью последующего оформления кредита, ипотеки и т.д. Предоплаченный пластик не имеет личной привязки к владельцу, а значит, ваши безналичные средства, поступления и траты банк не сможет учесть при определении финансового положения.

- В путешествиях – действительно, ношение пластиковой карты безопаснее, чем большой суммы наличных. Но в этом случае следует помнить об отсутствии привязки к владельцу – утеря предоплаченного пластика не дает возможности заблокировать или восстановить карту, воспользоваться средствами на карточном счете. Поэтому в данном случае следует отдать предпочтение именным дебетовым картам или кредиткам.

- Планируется частое получение денег в банкомате – как правило, комиссии на снятие наличных гораздо больше, чем у дебетовых карт.

Можно ли получить займ на предоплаченную карту?

На предоплаченную карту банка микрофинансовые организации не осуществляют перевод денег, но можно получить займ по телефону в случае, если карту выдала МФО.

Эта карта не будет отличаться от банковской: она будет принадлежать одной из популярных денежных систем Мастеркард или же Виза, но на ней не будет имени или фамилии держателя.

Максимальная сумма займа при этом – 15 тыс. рублей. В случае, если будет необходимо большее количество средств – будет произведена идентификация клиента.

Какие преимущества карты от МФО?

- Процентная ставка при перечислении средств будет на 5-10% меньше.

- Оформить карту легко. Для этого необходимо оформить первый займ без процентов, и вместе с ним подать электронную заявку на пластик, а позже – прийти в офис МФО и забрать его.

- Есть возможность заблокировать карту в случае потери.

- Бесплатное обслуживание пластика.

- Есть возможность пополнять карту как своими средствами, так и с помощью заемных средств.

Как оформить займ на предоплаченную карту от МФО? К примеру, сервис Быстро Деньги предлагает осуществить это действие при помощи одного лишь звонка. Деньги будут перечислены всего за пару минут – проверка заемщика не происходит, а займ при этом будет автоматически одобрен. Кстати, получить займ на карту с нулевым балансом возможно только таким образом, в иных случаях МФО откажет.

Свежий

В 2012 году, когда эти карты были запущены в Европе, журнал Capital сообщил о комиссиях почти за 7% транзакций. В 2015 году компаратор цен указал для карт, разрешающих переводы, среднегодовые затраты от 88 до 1033 евро, в зависимости от профиля использования.

В Канаде , где эти карты впервые появились в середине 2000-х годов, Управление потребителей финансовых услуг Канады предупреждает, что, хотя они могут иметь преимущества, применяемая структура сборов может сделать их очень дорогими, а в некоторых случаях «может быть выходом. тратьте деньги » .

Затраты на приобретение

Банковская карта с предоплатой стоит от 10 до 40 евро в зависимости от модели и встроенных опций, в частности, от возможности персонализировать имя и фамилию на карте .

Затраты на использование

Каждая карта предлагает разные цены и, в частности, на:

- расходы на перезарядку;

- расходы на расходы;

- ежемесячная плата;

- обвинения в бездействии;

- обменные расходы;

- изменение ПИН-кода ;

- переводить расходы на сторонний аккаунт.

Как классифицируются банковские предоплаченные карты?

Предоплаченная делится на карты пополняемые и без возможности пополнения. Открытие непополняемой банковской предоплаченной карты идентификации личности не требует. Внесение денежных средств на такую карту возможно только в момент открытия ее клиентом. Кредитные организации могут также выпускать и пополняемые карты. В этом случае, Вам будет открыт пополняемый неименной счет в банке, который будет привязан лишь к номеру карты. Такой вид карт выдается с нулевым балансом. Такая карта легко пополняется одним из привычных способов.

Вторая классификация по отношению к предоплаченным подразумевает разделение их по назначению, выделяя стандартные (для оплаты товаров и услуг в магазинах), подарочные и виртуальные карты.

Стандартная карта предоплаченного вида также может иметь название “карта мгновенной выдачи”. Это карты обычного дизайна, по сравнению с подарочными. Их предназначение заключается в использовании для оплаты покупок либо снятия наличных средств.

Подарочную платежную карту отличает приятный «праздничный дизайн» и приобретается она в качестве подарка без возможности пополнения. Такой вариант выгодно отличаются от подарочных карт магазинов, тем, что банковскую карту можно использовать в любом магазине, а не ограничиваться лишь одной торговой точкой, где карта была непосредственно приобретена.

Последние месяцы успешно налаживается выпуск всех вышеуказанных разновидностей и растет их популярность. Также интерес среди клиентов приобретает и карта мгновенной выдачи, которую банки зачастую выпускают совместно с торгово- сервисными организациями и которую возможно пополнять.

Виды предоплаченных карт

Предоплаченные карты бывают:

- Одноразовые – после того, как наперед оплаченные средства заканчиваются, картой больше пользоваться нельзя. В этой категории в основном выпускают подарочные карты.

- С возможностью регулярного пополнения. В этой категории выпускаются виртуальные карты, привязанные к электронным счетам, карты для расчетов в небольших размерах и другие.

Подарочные карты используют для передачи денежных средств другому лицу. Это своеобразная альтернатива «конверту». Они могут быть как без дополнительных услуг, так и с ними. Чаще всего можно встретить предложение дополнительных бонусов и скидок в торгово-розничной сети.

Виртуальная карта используется для расчетов в интернете. Она может оформляться как с выдачей пластика, так и без нее. Во втором случае открыть карту можно без посещения банка. Основным преимуществом такого платежного инструмента, является то, что не нужно указывать в сети номер и срок действия основной карты. Это позволяет обезопасить основные денежные средства.

Преимущества и недостатки

Среди бесспорной выгоды заранее оплаченного отсутствия банковских карт ежегодного обслуживания или комиссии по открытию и ведению счетов, которую это не имеет. Однако некоторые организационные структуры банка, тем не менее, налагают маленькую оплату за активацию. И здесь возможно отличить невозможность пополнения и дальнейшего использования от недостатков с пластмассой после расходов в сумме ее стоимости. Хотя некоторые банки выпускают заполненные предоплаченные карты, тем не менее, срок службы такой пластмассы редко превышает 1 год.

И впоследствии это не может быть переиздано или заблокировано в случае воровства/потери. Возможно отличить от минусов также то, что такая карта не принадлежит продуктам депозита. Однако, на нем страховка на депозиты также работает.

Также маленькие ограничения на пополнение и сделки счета предоплаченными картами могут напугать клиентов. Из-за анонимности выпуска такой пластмассы, регулятор ограничил максимальные суммы сделок пополнения:

Платежный предел предоплаченной карты подарка не должен превышать 15 000 рублей. В случае с регулярными предоплаченными картами это увеличивается до 100 000 рублей, но при условии, что это было открыто с представлением паспорта.

Ограничение на пополнение предоплаченной карты, если такая услуга предоставлена, не может превысить 40 000 рублей в месяц. Таким образом, в течение 1 календарного месяца невозможно перезарядить на сумме больше, чем 40 тысяч.

Столь же просто сделать сделки предоплаченной карты, как на постоянном клиенте. У них есть PIN-код для снятия наличных в банкоматах и проверок баланса, и также оплаты картой покупок в магазинах. Если подарочная карта и без возможности пополнения, это автоматически отменяет действие после расходов предела набора. В случае с заранее оплаченными вариантами, имеющими возможность пополнения, их срок действия ограничен только, чтобы управлять банком.

Недостатки

Карты предоплаты – инструмент низкого уровня (Maestro, Электрон).

Согласно «Закону о страховании депозитов» деньги, принесенные клиентом на карте предоплаты к обязательной страховке, не подвергаются.

Невозможность заранее оплаченного выпуска карт, и иногда и блокирование карты в случае потери.

Используя карты предоплаты у клиента могут быть неудобства. Например, карта предоплаты может быть поддержана за границей не в каждом магазине или розетке, будут трудности с бронированием гостиницы или арендным договором относительно автомобиля.

Преимущества

Мгновенная проблема клиенту.

Дешевая стоимость.

Отсутствие закрепления карты предоплаты к банковскому счету клиента и в результате отсутствия комиссий для обслуживания счета, однако, во многих выпускающих существует незначительная оплата за активацию.

Отсутствие риска появления долга.

Мы коротко рассмотрели предоплаченная картаотличительные признаки, виды предоплаченных карт, применение, русский стандарт, преимущества и недостатки . Оставляйте свои комментарии или дополнения к материалу

Каковы недостатки предоплаченных дебетовых карт?

В то время как предоплаченные дебетовые карты могут имитировать фактическую дебетовую карту, существуют ограничения и вероятность высоких комиссий, которые могут заставить вас подумать дважды, прежде чем вы получите предоплаченную дебетовую карту.

Потенциал высоких ставок: со многими предоплаченными дебетовыми картами вы можете рассчитывать на оплату первоначальной платы за установку, ежемесячную плату за обслуживание, плату за использование банкомата и плату за перезагрузку вашей карты. Чтобы минимизировать сборы, обязательно изучите каждую потенциальную карту и сборы, связанные с каждой транзакцией.

Ограничения предоплаченных дебетовых карт: предоплаченные дебетовые карты не имеют тех же функций, которые вы автоматически ожидали бы с помощью расчетной и обычной дебетовой карты, такой как онлайн-банкинг, банковские переводы, стоп-платежи или доступ к сети ATM без дополнительных сборов.

Невозможность построить свою кредитную историю: поскольку предоплаченные дебетовые карты не являются кредитными картами, они не влияют на вашу кредитную историю, будь то положительное или отрицательное воздействие. Любые платежи по счетам, которые вы делаете, могут быть отправлены в агентство кредитной отчетности, но не будут доведены до сведения трех крупных кредитных бюро (Transunion, Experian и Equifax), которые определяют ваш счет FICO. Имейте в виду, что ваш счет FICO является ключевым игроком в получении кредитных карт, ипотечных кредитов и автокредитов.

Если улучшение или построение вашей кредитной истории является одним из ваших основных приоритетов, вместо этого используйте защищенную кредитную карту.

Русский стандарт

«Вкусную» предоплаченную карту (тип MasterCard Unembossed Instant Issue) можно получить в банке «Русский Стандарт». Банк предлагает моментальную выдачу этого неименного пластика.

Особенности

Банки предлагают широкий спектр различных карт предоплаты. Выбор этого или того выпускающего зависит от цели открыться карты. Широкий выбор карт предоплаты предлагает русский Стандарт банка. Давайте считать отдельными из них, которые наслаждаются широкой популярностью в клиентах. Бонусная подарочная карта «Премьер-министра» – карта предоплаты с вполне достаточными дополнительными возможностями.

Карта может быть заполнена любое количество раз, но сумма остатка на счете не может составить больше чем 600000 рублей. Премьер-министр может использоваться для вычислений в Интернете, возможно заплатить товары и услуги за пределами страны. Владелец карты имеет право на дополнительные скидки к 30% в торговой розничной сети.

Также особые условия доступны ему на покупку авиабилетов, бронирования гостиницы и выполнения страховых полисов. Карта предоплаты Путешествия карты American Express может служить альтернативой наличным деньгам во время поездки за границей. Карта может быть устроена в течение 5 минут в случае обращения к отделению банка.

Это может быть выпущено в рублях, долларах США и евро. Максимальный остаток на счете не может превысить 600000 рублей или в эквиваленте иностранной валюты по курсу банка даты преобразования. Владельцу карты предоставляют страховую защиту для путешествия. Заранее оплаченное Путешествие перезаряжает карту, предназначен для оплаты маленьких закупок за границей.

Если заказать карту на веб-сайте, то комиссия отсутствует. Иначе стоимость заявления – 100 рублей. Во ВТБ Банке Москва возможно устроить виртуальную Визу карта Virtuon. Это может использоваться только для вычислений в Интернете. Карта выпущена сроком на 6 месяцев, в то же время за месяц, невозможно превысить предел расходов 600 долларов.

Это может быть открыто как дополнительная карта для любого другого. У виртуальной карты Сбербанка нет физического перевозчика. Клиент получает только детали для внедрения вычислений в Интернете. Карта может быть связана с электронными кошельками. Также в Сбербанке возможно купить карту предоплаты с максимальным лимитом в размере 15000 рублей. Покупка не требует положения документов. Комиссия по регистрации отсутствует.

Положительные и отрицательные стороны предоплаченных карт

Самое положительное качество, конечно же, выдача сразу при обращении. Бывают случаи, когда предоплаченные карты становятся единственно возможным вариантомрешения внезапно возникшей проблемы. Например, при срочной поездке за границу, когда ограничено время и нет возможности дождаться выпуска эмбоссированной карты, да и стоимость предоплаченных карт дешевле, практически при тех же функциях, какие имеют дебетовые.

Бесспорным преимуществом является то, что карта не привязана к Вашему банковскому счету, даже самый опытный хакер может поживиться лишь остатком на карте, как максимум.

Перечислим отрицательные стороны.

Разговор идет об иструментах довольно низкого уровня, (Maestro, Electron), при пользовании которыми у клиента возможны соприкосновения с присутствием некоторых неудобств. Например, нужно быть готовым к тому, что такую карту за границей могут обслужить не в каждом магазине или торговой точке, будут сложности с бронированием отеля или арендой автомашины, хотя недаром же говорят, что нет правил без исключения, что применимо и к данной ситуации.Здесь тоже возможны различные варианты развития событий.

Согласно «Закону о страховании вкладов» деньги, вносимые клиентом на «пластик», соответствующий вышеперечисленным характеристикам, обязательному страхованию не подлежат (денежные средства, вносимые на предоплаченную карту).

И еще один малюсенький нюансик: некоторые банки смогли из всех вышеперечисленных параметров выбрать лишь один, а именно — выпуск карты мгновенно. Поэтому случилось так, что они преподносят как предоплаченную любую из пластиковых карт как предоплаченную, выдаваемую клиенту в режиме настоящего времени.

Вооружившись теорией об особенностях предоплаченных карт, ознакомимся с продуктами, которые нам предлагают банки, рассмотрим несколько примеров.

Преимущества и недостатки

Как и у любого другого банковского продукта у карт Prepaid есть свои плюсы и минусы. К достоинствам можно отнести следующие характеристики:

- Нет необходимости иметь при себе большую сумму денег и разменивать крупные купюры.

- Пластик ограничивает ваши траты, не давая израсходовать больше денег, чем вы планировали.

- Оплатить товары или услуги можно практически в любом магазине. Карту принимают везде, где установлен терминал безналичной оплаты.

- Если вам срочно понадобились наличные, вы можете снять их в банкомате.

- Карта выдается мгновенно в день обращения. Пластиковый носитель изготавливается заранее. Сотруднику остается лишь зачислить на него электронным способом оплаченную вами сумму, и вы можете забирать карту.

- Проверка личных данных не требуется, что позволяет оформлять Prepaid анонимно. На карте не указываются ФИО и реквизиты.

- При расчетах в сети Интернет можно обезопасить свои финансы от мошенников, так как на сайтах для оплаты вы не указываете своих данных.

- Четкий заранее установленный лимит не даст вам «залезть» в долг, что предотвратит образование задолженности перед банком и пени, как в случае с кредитными картами.

Есть и существенные недостатки:

- Если вы захотите расплатиться предоплаченной картой за границей, могут возникнуть трудности. Лучше в путешествия брать дебетовые или кредитные пластики.

- При снятии наличных банк взимает комиссию.

- Лимит по карте нужно будет потратить в оговоренные заранее сроки. Если время использования вышло, карта будет заблокирована без возможности разблокировки.

- Если в магазине не работает терминал оплаты, расплатиться Prepaid вы не сможете. Переводы через онлайн-банкинг недоступны, так как никакого счета вы не открывали, и деньги фиксируются исключительно на пластиковом носителе.

- В случае потери восстановить карту и средства на ней не удастся.

- Нельзя узнать баланс без посещения магазина. Остаток на карте отображается только в том момент, когда вы производите оплату.

- Ограниченный набор доступных операций. Так, платежи за коммунальные услуги, оплата штрафов и другие транзакции, которые вы можете осуществить в онлайн-банкинге, здесь недосягаемы. Вам также не смогут перевести на эту карту деньги в случае необходимости.

- Предоплаченная карта не пополняется. Если вы внесли на нее 10 000, но быстро их потратили и решили добавить до нужной суммы, сделать это уже не удастся.

- Необходимо потратить «все до копейки», чтобы деньги не «сгорели». Поэтому вы можете приобретать даже то, что вам не нужно, лишь бы исчерпать лимит к установленному сроку.

- Сумма лимита ограничена, так как операции проводятся анонимно и никак не фиксируются налоговыми органами. Обычно положить на предоплаченную карту можно не больше 150 000 – 200 000 рублей.

Учитывайте, что карта Prepaid не оформляется, а приобретается. Отсюда вытекают все ее плюсы и минусы. В выборе между предоплаченным пластиком, наличными средствами и другими банковскими продуктами всегда ориентируйтесь на собственные потребности.

Что представляет собой банковская карта Prepaid

Банковская карта Prepaid – это платежный инструмент, предусматривающий возможность расходовать средства на карте исключительно в пределах предварительно оплаченного лимита. Такие пластики иногда ошибочно сравнивают с дебетовыми картами. Но предоплаченная карта не привязана к счету, имеет множество ограничений и выдается без проверки личных документов. В связи с этим воспользоваться ею может любой человек, а не только тот, кто ее оплатил.

Существует несколько видов продуктов Prepaid:

- Реальные карты на физическом носителе, которыми расплачиваются так же, как кредитными или дебетовыми. После того, как деньги на ней заканчиваются, ее можно выкинуть, так как опция пополнения баланса не предусматривается.

- Виртуальные карты, использовать которые можно только для оплаты товаров и услуг в режиме онлайн. Такие карты могут пополняться, но для этого их необходимо привязать к электронным счетам и кошелькам. Их главное преимущество – вы защищаете конфиденциальные данные и не передаете сайтам реквизиты своей реальной карты.

- Подарочные карты, по своим свойствам напоминающие подарочные сертификаты. Их оформляют для передачи третьему лицу. Таким пластиком можно расплатиться в любом месте, где установлен терминал безналичной оплаты.

Чтобы получить такую карту, достаточно обратиться в банк, сообщить о своем желании и установить сумму лимита. После этого вы вносите обозначенную сумму и сразу же получаете карту на руки.

Где и как оформить банковскую карту без паспорта в Украине

Фестивальная предоплаченная карта Таскомбанка. Фото: oiff.com.ua

В Украине карты предоплаты продолжают активно применяться для безналичных расчетов. Так, в 2018 году Ощадбанк продал более 5700 таких карточек на фестивале Atlas Weekend. Столь успешным продажам не помешали даже дорогие тарифы банка, включая платный выпуск, платное СМС-информирование и непопулярную комиссию «плата за неуспешные операции».

Право на выпуск предоплаченных карт имеют 15 действующих финучреждений Украины. Но на деле (не в рамках фестиваля или другого мероприятия) сегодня в Украине можно оформить физические prepaid-карты Ощадбанка, Банка Восток и Uplata (пока только предзаказ).

Можно ли оплачивать счета с помощью предоплаченной дебетовой карты?

Да, оплата счетов может производиться с помощью предоплаченной дебетовой карты, если на карте достаточно средств

Важная вещь, на которую следует обратить внимание при попытке произвести оплату любого счета с помощью предоплаченной карты любого типа, – это процессор карты. Все предоплаченные дебетовые карты работают с одним из четырех основных процессоров платежных карт: Visa, MasterCard, Discover или American Express

Как правило, обработчик карты определяет, будет ли компания принимать электронные платежные карты для оплаты счетов. Подарочные карты магазина, как правило, нельзя использовать для оплаты счетов, кроме как у конкретного продавца.

Кроме того, большинство предоплаченных карт будут работать так же, как и обычные платежные карты. Если обработчик карты принят, платежи могут производиться на веб-сайте, по телефону с представителями или путем заполнения формы, прилагаемой к бумажному счету по почте, и отправки ее через почтовую службу. Плата за транзакцию обычно не требуется, хотя некоторые компании могут взимать плату за платежи по телефону или экспресс-платежи.

Что такое предоплаченная карта?

Итак, начнем с определений, без которых невозможно понять разницу между этими видами.

Дебетовый пластик предназначен для оплаты покупок и услуг, а также снятия наличных из собственных средств клиента, находящихся на лицевом счете, к которому и привязывается карточка. По сути, дебетовый пластик — это ключ, открывающий двери к ресурсам банковского счета.

Кредитка предназначена для совершения тех же операций, но из кредитных средств банка-эмитента и в установленных им пределах. Соответственно, кредитка — один из видов безналичного кредита для физических лиц посредством выдачи.

А вот предоплаченная карта предназначена для совершения все тех же операций, но по которым расплачивается банк-эмитент из средств, полученных ранее на его консолидированный счет от держателя пластика или других лиц.

Как выбрать дебетовую карту: на что стоит обратить внимание?

При оформлении любого банковского продукта необходимо знать и учитывать некоторые нюансы для того, чтобы он соответствовал всем требованиям ее держателя. Например:

- Выбрать наиболее удобный вид платежной системы для карты. Зачастую, в банках предлагают выбрать между Visa или Mastercard, сейчас к нам добавилась и платежная система МИР. При этом лучше ориентироваться на свои цели, к примеру, если в ближайшем будущем планируется поездка за границу в страны Европы, более удачным выбором будет Mastercard, в Америку или канаду – Visa. Если карта будет использоваться только в пределах России – особой разницы между тремя системами пользователь не заметит.

- Определиться с классом дебетовой карты. Основными из них бывают:

- моментальная предоплаченная карта – выдается сразу же, непосредственно во время обращения клиента в банковское учреждение. Такие карты практически всегда являются бесплатными и защищены только магнитной полосой (например, как популярная сегодня карта Кукуруза);

- стандартная или классическая – такой тип карты чаще всего можно получить в рамках каких-либо зарплатных проектов. Эти карты могут быть именными, в связи с чем имеют большую функциональность, например, имеют функцию бесконтактной оплаты, а также могут быть защищены чипом и магнитной полосой;

- виртуальная карта, например, Qiwi Visa Card, которая является наиболее удобной для проведения покупок в Интернете;

- карты Gold или Золотые карты чаще всего являются именными картами. Держатели таких карт имеют множество привилегий: страхование, большой лимит снятия денежных средств, личный консультант и так далее;

- карта Platinum оформляется чаще всего вип-клиентами для сбережения больших сумм денег. Конечно, получить такой пластик может каждый клиент банка, но следует учитывать, что ее обслуживание обойдется не дешево. Карты Платинум чаще всего вообще не имеют лимита, а ее держателем банк предоставляет бесплатное страхование карты и различные интересные скидки при оплате товаров и услуг, а также повышенный уровень защиты.

3. Выбрать валюту дебитовой карты, к примеру, доллары или евро, если планируется поездка за рубеж. В ином случае лучше открывать карту в национальной валюте – рублях.

4

Обратить внимание на предоставление кэшбэка и различных программ лояльности. Многие клиенты вовсе не интересуются такой информацией, но данные услуги довольно часто помогают экономить, накапливать деньги и выгодно осуществлять покупки

Уралпромбанк — предоплатная карта

Выпуск карты осуществляется мгновенно, не происходит открытие счета.Возможный номинал такой карты от300 — 15000 рублей. Банк предлагает подарочную карту. Необходимо отметить, довольно привлекательный дизайн данного платежного инструмента.

Если Держатель открывает карту на сумму 300-2000 рублей, то стоимость ее равняется 110 рублей(вычитается из взноса), 2001-10000 рублей – нужно заплатить 150 рублей, 10001-15000 рублей – комиссия за выпуск такой карты составит 200 рублей.

Пополнение не разрешено, снять наличные нельзя с карты – только можно рассчитываться в магазинах, либо оплачивать услуги связи.