Все, что нужно знать о пенсионных баллах в 2022 году: новые нормативы, расчеты и примеры

Содержание:

- Как это отразится на пенсии

- Виды пенсий

- Таблица стоимости пенсионного балла и фиксированной выплаты по годам

- Что такое конвертация пенсионных прав?

- Правила расчета размера пенсионного обеспечения

- Сколько пенсионных баллов начисляется за один год стажа

- Что такое пенсионные баллы и как они начисляются

- Как подсчитывается и подтверждается стаж для начисления пенсии?

- Что такое пенсионные баллы

- Фиксированная часть пенсии и надбавки к ней в 2021 году

- Правила расчета пенсии для граждан, родившихся до 1967 года

- Пенсионная реформа 2019 года

- Порядок уплаты взносов

- При выходе на пенсию почему берут года только до 2002 года

- Как узнать свои пенсионные баллы в Личном кабинете ПФР

- До 2002 года

Как это отразится на пенсии

Пенсионные коэффициенты пересчитываются в рубли, когда гражданин выходит на страховую пенсию. В 2021 году каждый балл «стоит» 98,86 рублей, а в 2022-м это будет уже 104,69 рублей. Всем, кто уже получает пенсию, стоимость баллов пересчитают автоматически с 1 января (кроме работающих пенсионеров – им это сделают только в случае увольнения).

Кроме того, к стоимости баллов прибавляется фиксированная выплата, в 2022 году она будет составлять 6401,10 рубля.

Соответственно, общая формула будет иметь вид:

Пенсия = * 104,69 + 6104,1

Разберем на примерах, как накопленные за год пенсионные баллы увеличат будущую пенсию:

- ИП, который платит только фиксированные взносы. За 2022 год его пенсия вырастет на: 1,376 * 104,69 = 144,05 рублей;

- работник, который получает 50 тысяч рублей в месяц: 3,834 * 104,69 = 401,38 рубля;

- работник, который получает 50 тысяч рублей, работая на малом предприятии или у ИП: 2,796 * 104,69 = 292,71 рубля;

- работник, который получает зарплату выше 130 416 рублей: 10 * 104,69 = 1046,9 рублей.

Таким образом, за 2022 год заработать прибавку к пенсии выше тысячи рублей можно будет, лишь получая самую высокую зарплату. Правда, в 2023-м стоимость балла вырастет еще сильнее – тогда и получить тысячу рублей к пенсии будет проще. Однако цены за этот же период вырастут пропорционально.

Важно: коэффициент индексации пенсий, пока установленный на уровне 5,9%, могут пересмотреть в сторону повышения. Тогда, соответственно, вырастут и стоимость пенсионного балла, и фиксированная выплата – поменяются и все расчеты

Виды пенсий

Есть три разновидности трудовых начислений. Они предлагаются гражданину в качестве компенсации за утраченную зарплату вследствие потери трудоспособности. Нетрудоспособность наступает в нескольких случаях.

Старость. Она материально обеспечивается государством, когда гражданин имеет не менее пяти лет рабочего стажа, а сам при этом уже достиг возраста 60 лет для женщин или 65 у мужчин. При этом не для всех категорий эти возрастные границы являются окончательными, например, значение сокращается для военных, летчиков, медиков, педагогов, а также для многодетных матерей и людей, работающих в условиях Крайнего Севера.

Инвалидность. Такая пенсия считается обязательной для всех инвалидов, имеющих первую, вторую или третью степень

Не важно, ограничен человек в своей трудовой деятельности или нет.

Потеря кормильца. Данную выплату имеет право получать все лица, состоящие на иждивении у умершего гражданина, имевшего официальное трудоустройство

А именно: дети до совершеннолетия или до конца очного обучения в вузе (до 23 лет), инвалиды, пенсионеры (родители или супруги пенсионного возраста), а также один взрослый человек, который не работает и занимается уходом за детьми умершего – до 14 лет, обычно это жена или муж, мать, отец.

Кроме того, есть государственная пенсия. Она назначается госслужащим, военным – как по старости, так и по непредвиденным ситуациям, например, при несчастном случае на рабочем месте, ЧП. Есть пять категорий данного пенсионного обеспечения:

- если пенсионер пострадал в результате техногенных катастроф;

- за выслугу лет – особенно актуально для военных, полицейских и прочих людей, проходящих службу по контракту;

- по инвалидности – участники ВОВ, военнослужащие, космонавты, летчики, если инвалидизация произошла в период несения службы или спустя три месяца после нее;

- по потере кормильца – условия, аналогичные трудовой пенсии, но для категории граждан, состоящих на госслужбе;

- социальная – перечисленные выше лица, а также те, кто причисляется к малочисленным народам Севера (их общее число не превышает 50 тыс. человек).

Если человек имеет право одновременно на несколько начислений, ему рекомендуется провести подсчет пенсии самостоятельно и выбрать одну из возможных льгот. Однако есть категории людей, которые получают сразу два вида накоплений, это:

- имеющие инвалидность из-за пребывания в местах военных действий, а также их родители и вдовы;

- ветераны ВОВ;

- люди, принимавшие участие в блокаде Ленинграда и имеющие соответствующее удостоверение;

- члены семьи умершего космонавта.

Таблица стоимости пенсионного балла и фиксированной выплаты по годам

Реформа, в результате которой пенсии в России стали рассчитываться по пенсионным баллам, началась в 2015 году. С тех пор стоимость одного балла выросла почти вдвое. В таблице приведены данные по годам, а также ожидаемые цифры повышения пенсий до 2024 года (окончание переходного периода):

| Год | Стоимость пенсионного балла | Сумма фиксированной выплаты | Средняя пенсия в России |

|---|---|---|---|

| 2015 | 71,41 | 4383,59 | 10 889 |

| 2016 | 74,27 | 4558,93 | 12 081 |

| 2017 | 78,28 / 78,58 (повышение в середине года) | 4805,11 | 12 426 |

| 2018 | 81,49 | 4982,90 | 13 323 |

| 2019 | 87,24 | 5334,19 | 14 102 |

| 2020 | 93,00 | 5686,25 | 14 904 |

| 2021 | 98,86 | 6044,48 | 15 744 |

| 2022 | 104,69 | 6401,10 | 18 521 |

| 2023 | 110,55 | 6759,56 | 19 477 |

| 2024 | 116,63 | 7131,34 | 20 469 |

Как видно по таблице, по предварительным данным, средняя пенсия россиян примерно удвоится к 2024 году – то есть, как раз спустя 10 лет после старта реформы.

Что такое конвертация пенсионных прав?

Конвертация пенсионных прав – это переоценка стажа и заработка граждан по состоянию на 1 января 2002 года, когда была начата пенсионная реформа. При конвертации учитывается только период работы гражданина до указанной даты.

После того, как в 2002 году была начата реформа, на лицевые счета всех трудоустроенных граждан стали поступать страховые взнос, производящиеся руководителями, и если до этого времени на размер пенсий существенно влиял трудовой стаж и средний ежемесячный заработок за последние 2 года, то теперь такие показатели не имеют особого значения. В связи с этим у властей возникла проблема, т.к. необходимо было соединить накопление страховых взносов с ранее действовавшими пенсионными правами у граждан, работавших до 2002 года. Этот вопрос и помогла решить конвертация прав, с помощью которой удалось перевести их в реальный денежный капитал. В 2010 году он был повышен на 10%, а для лиц, работавших до 1991 года, стали добавлять по 1% за каждый год стажа.

Правила расчета размера пенсионного обеспечения

Пенсионная реформа не изменила основной метод расчета размера будущей пенсии гражданина. Сумма также вычисляется по следующей формуле:

ИПК × СБ + ФВ, где:

ИПК – сумма накопленных пенсионных баллов;

СБ – стоимость одного балла (принимается во внимание значение, актуальное на момент оформления обеспечения);

ФВ – текущий размер фиксированной выплаты.

В 2021 году актуальны следующие значения:

- СБ – 98 руб. 86 коп.;

- ФВ – 6 тыс. 44 руб. 48 коп.

Если гражданин обратился за оформлением пенсии позже момента, когда приобрел это право, к его значению ИПК, а также к размеру фиксированной части применяются повышающие коэффициенты:

| Просрочка | Применяемый процент к ИПК | Применяемый процент к фиксированной части |

| Менее года | Отсутствует | Отсутствует |

| Больше года | 107% | 105,6% |

| Больше 2 лет | 115% | 112% |

| Больше 3 лет | 124% | 119% |

| Больше 4 лет | 134% | 127% |

| Больше 5 лет | 145% | 136% |

| Больше 6 лет | 159% | 146% |

| Больше 7 лет | 174% | 158% |

| Больше 8 лет | 190% | 173% |

| Больше 9 лет | 209% | 190% |

| 10 лет и более | 232% | 211% |

Повышающие коэффициенты применяются на основании того, что при просрочке даты оформления ожидаемый период получения пенсии уменьшается. Следовательно, их назначение заключается в сохранении общей суммы будущей пенсии за все время на нужной отметке.

Естественно, пенсионная реформа была принята населением, мягко говоря, отрицательно. Однако ряду граждан “досталось” больше остальных. Лица, которые на момент старта постепенного повышения пенсионного возраста должны были получить свое обеспечение, стали вынуждены “догонять” его.

Сколько пенсионных баллов начисляется за один год стажа

Чтобы определить, сколько баллов будет накоплено за год трудового стажа, для начала нужно рассчитать годовой доход работника — сумму, на которую начисляются страховые взносы.

- В нее входят зарплата, ежемесячные, ежеквартальные и ежегодные премии, отпускные, компенсация за неиспользованный отпуск.

- Не включают в эту сумму материальную помощь, командировочные расходы, компенсации по оплате жилого помещения, продуктов, топлива, пособие по уходу за ребенком до 1,5 лет, пособие по безработице, пособие во временной нетрудоспособности (больничные) и так далее.

Далее нужно произвести расчет по формуле ИПК = (СВгод / НСВгод) × 10, учитывая при этом , установленную на конкретный год.

Также можно узнать точную сумму отчислений в Пенсионный фонд, воспользовавшись сервисами портала Госуслуги или Личного кабинета на сайте ПФР.

Пример расчета: как рассчитать ИПК за 2021 год, зная зарплату

Приведем пример расчета количества баллов для работника, получающего ежемесячно зарплату 30 000 руб.

За год работы гражданин получит доход 30 000 × 12 = 360 000 руб. За этот период работодатель произведет отчисления в ПФР, составляющие 22% от суммы годового дохода. Однако на формирование ИПК работника будет направлено только 16%, то есть 360 000 × 16% = 57 600 руб.

Нормативная сумма страховых взносов, определенная с учетом установленной Правительством предельной базы в 2021 году, составляет 1 465 000 × 16% = 234 400 руб. Соответственно, за год работы с зарплатой 30 000 руб. гражданину будет начислено 57 600 / 234 400 = 2,457 балла.

Сколько пенсионных баллов начисляется за один год работы при минимальной зарплате

Аналогично расчет можно произвести и для граждан, получающих минимальную заработную плату.

Так, согласно закону № 473-ФЗ от 29.12.2020 г., МРОТ в 2021 году равен 12 792 руб. Годовой доход работника в этом случае составляет 153 504 руб. На формирование индивидуальных пенсионных коэффициентов будет направлено 24 560,64 руб. С учетом предельной величины базы, установленной на 2021 год, получается, что за работу с минимальной зарплатой гражданину начислят 24 560,64 / 234 400 = 1,048 балла.

Сколько пенсионных баллов начисляется ИП за один год работы

Индивидуальные предприниматели уплачивают взносы на пенсионное страхование самостоятельно — сами за себя. Сумма обязательных отчислений для ИП рассчитывается по следующей схеме:

- При годовом доходе менее 300 тыс. руб. предприниматель перечисляет в ПФР фиксированную сумму. В 2021 году она составляет 32 448 руб.

- Если годовой доход превышает 300 тыс., тогда помимо фиксированного взноса нужно перечислить еще 1% от суммы превышения.

Перевод из рублей страховых взносов в пенсионные коэффициенты производится по той же формуле, что и для наемных работников — ИПК = (СВгод / НСВгод) × 10.

Пример

ИП имеет годовой доход менее 300 000 руб. и перечисляет на свое пенсионное страхование фиксированные взносы. В 2021 году предприниматель перечислит в ПФР 32 448 руб., за что не его лицевой счет будет начислено 1,007 балла.

Что такое пенсионные баллы и как они начисляются

Как начисляются страховые пенсии в 2021 году, описывает следующая формула:

СП = ИПК х ПБ + ФП, где:

СП – страховая пенсия,

ИПК – количество заработанных в течение трудовой деятельности ПБ,

ПБ – цена 1 балла,

ФП – официально установленный минимальный размер пособия, положенный каждому лицу при достижении возраста 65 (60) лет.

ПБ полностью зависят от страховых отчислений, которые производит работодатель в ПФ РФ. Также на количество заработанных в течение трудовой деятельности ПБ влияют следующие обстоятельства:

- Длительность официального трудового стажа,

- Период прохождения армейской службы,

- Нахождение в отпуске по уходу за ребенком,

- Уход за престарелым (старше 80-ти лет) родственником, ребенком-инвалидом, взрослым инвалидом 1 гр.

За каждый из перечисленных периодов человеку начисляется определенный ИПК. В момент трудовой деятельности он зависит от заработка, в остальных случаях является фиксированным (уход за ребенком – 1,8 ПБ, если ребенок первый; 3,6 – если второй; 5,4 – третий и последующие; служба в армии, уход за инвалидами и престарелыми – 1,8 за год).

ПБ имеют определенную стоимость. Она регулярно меняется в сторону увеличения – примерно на коэффициент инфляции.

Как подсчитывается и подтверждается стаж для начисления пенсии?

С 1 апреля 1996 года вступил в силу ФЗ №27 «Об индивидуальном (персонифицированном) учете…», и с того момента подсчет страхового стажа разбивается на два интервала: до введения данного закона, и после того, как он начал действовать.

Для подтверждения стажа за период работы до 1996 года необходимы справки от работодателей. Время трудоустройства после 1996 года подтверждается с помощью системы всеобщего персонифицированного учета, которым занимаются сотрудники Пенсионного фонда.

Что делать, если документы для подтверждения трудоустройства до 1996 года утеряны или нет возможности получить их от работодателя? В этом случае возможно несколько вариантов:

- Обратиться за восстановлением трудовой книжки в суд. Не лишними будут показания двух свидетелей, которые смогут подтвердить трудовую деятельность в организации.

- Запросить сведения в Пенсионном фонде. Для этого нужно предоставить письменное заявление в территориальное отделение ПФР, и в течение 10 дней будет выдана справка о трудовом стаже с указанием периодов и мест работы.

- Обратиться за информацией в Госархив. По письменному запросу может быть выдана информация о периодах и местах работы с указанием конкретных дат.

Что такое пенсионные баллы

Пенсионные баллы – это коэффициент, введённый для равномерной (пропорциональной) индексации пенсий.

Так как предсказать точный уровень инфляции в будущем не возможно, ПФР пересчитывает все пенсионные отчисления в баллы, а Правительство регулярно назначает стоимость балла с учётом инфляции.

Таким образом, как бы сильно ни выросли цены в будущем, повышение стоимости пенсионного балла одинаково (в процентах) повысит индивидуальный размер пенсии каждого гражданина. И этот размер пенсии будет зависеть от того, сколько отчислений пенсионер сделал в период трудовой деятельности.

Пенсионные баллы начисляются за страховые взносы, которые работодатели отчисляют в ПФР за своих сотрудников. То есть, пенсионными баллами могут быть обеспечены только те граждане, которые работают официально.

Стоимость пенсионного балла

С 01 января 2020 года для расчета пенсии государство установило стоимость одного пенсионного балла в размере 93,00 руб.

Указанная стоимость каждый год индексируется на процент равный проценту индексации страховой пенсии.

Сколько нужно баллов для получения страховой пенсии по старости

Для назначения страховой пенсии по старости в 2020 году необходимо набрать как минимум 18,6 баллов. С каждым годом этот показатель будет увеличиваться и к 2025 году будет равен 30 баллам без последующего повышения. Это правило распространяется и на досрочные страховые пенсии по старости.

| Год | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|

| Количество баллов | 11,4 | 13,8 | 16,2 | 18,6 | 21 | 23,4 | 25,8 | 28,2 | 30 |

Важно знать! Если количества пенсионных баллов будет не достаточно, то вам ОТКАЖУТ в назначении страховой пенсии по старости

Как узнать количество накопленных баллов

Самый простой способ узнать сколько у вас пенсионных баллов – посмотреть выписку из лицевого счета, которую можно запросить на приёме в пенсионном фонде или на портале Госуслуг.

Также из выписки можно узнать страховой стаж и сумму пенсионных накоплений.

Следует учитывать, что указанных данных до 2000 года в системе обязательного пенсионного страхования нет, поэтому в выписке они не отражаются.

Кроме того, вы можете самостоятельно рассчитать количество накопленных вами пенсионных баллов.

Расчёт пенсионных баллов, заработанных до 2015 года

Пенсионеры, которые выходят на пенсию сегодня, должны знать, что стаж и зарплата, заработанные до реформы пенсионного законодательства 2015 года также переводятся в пенсионные баллы. Законом установлено, что все заработанные права до 2015 года рассчитываются согласно старому законодательству и при назначении пенсии конвертируются в баллы.

Расчёт заработанных баллов с 2015 до 2020 года.

Для расчета количества набранных за год пенсионных баллов необходимо знать сумму страховых взносов,, которые работодатель уплатил за вас в Пенсионный фонд по установленному государством тарифу.

Есть 2 варианта установленного тарифа:

- 1 вариант — из 16% перечисленных работодателем страховых взносов формируется только страховая пенсия

- 2 вариант — из 16% перечисленных работодателем страховых взносов, 10% направляются на формирование страховой пенсии, 6% на формирование накопительной пенсии.

Максимальная годовая зарплата для расчета пенсионных баллов

| Год | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Заработная плата | 711 000 руб. | 796 000 руб. | 876 000 руб. | 815 000 руб. |

В 2020 году действует правило: при формировании только страховой пенсии можно набрать максимум 9,57 баллов. Поэтому, даже если годовая заработная плата будет составлять 1000000 рублей, в соответствии с правилами больше 9,57 баллов не заработать.

Подробнее об ограничении максимального количества баллов в разные периоды ниже.

Расчёт количества пенсионных баллов, пример:

Приведем пример расчета количества пенсионных баллов за 2017 год с тарифом 16%, направленных полностью на формирование страховой пенсии.

При ежемесячной зарплате 30 000 руб. зарплата работника за год соответственно составит 360 000 руб.

Сумма уплаченных страховых взносов с годовой зарплаты 360 000 руб. по тарифу 16% составит 57 600 руб.

Это значение делим на сумму страховых взносов с максимально взносооблагаемой зарплаты, уплачиваемой работодателем по тарифу 16% (в 2017 году составляет 876 000 руб.)

57 600 ÷ (876 000 × 16%) = 0,41 руб.

И умножаем на 10.

0,41 × 10 = 4,1

Фиксированная часть пенсии и надбавки к ней в 2021 году

Величина фиксированной части страховой пенсии по старости в 2021 году установлена в части 8 ст. 10 закона № 350-ФЗ. Ее размер с 1 января составляет 6044,48 руб. Для остальных видов обеспечения (по инвалидности и в связи с потерей кормильца) величина ФВ устанавливается в соответствии с данными, указанными в таблице:

| Вид страхового обеспечения | Величина фиксированной выплаты | ||

|---|---|---|---|

| в % от базовой величины ФВ | в рублях в 2021 году | ||

| по инвалидности | 1 группы | 200% | 12088,96 |

| 2 группы | 100% | 6044,48 | |

| 3 группы | 50% | 3022,24 | |

| по потере кормильца | одного | 50% | 3022,24 |

| обоих | 100% | 6044,48 |

При этом пенсионеры имеют право на несколько видов доплат к пенсионному обеспечению, размер которых исчисляется с учетом базовой величины фиксированной выплаты. С 1 января 2021 г. из-за повышения величины ФВ суммы этих надбавок тоже были пересчитаны. Размеры доплат, устанавливаемые с 01.01.2021 г., приведены далее в таблице:

| Вид пенсионной надбавки | Сумма в рублях в 2021 году | |

|---|---|---|

| Получающим выплаты по старости и достигшим 80-летнего возраста | 6044,48 | |

| Лицам, обеспечивающим нетрудоспособных членов своей семьи | с одним иждивенцем | 2014,83 |

| с двумя | 4029,66 | |

| с тремя и более | 6044,48 | |

| Выработавшим необходимый северный стаж | 15 лет в районах Крайнего Севера | 3022,24 |

| 20 лет в приравненных к Северу районах | 1813,34 | |

| За сельский стаж (не менее 30 лет) и проживание в сельской местности | 1511,12 |

Однако величина фиксированной части страховой пенсии, а также надбавки к ней не индексируются во время осуществления трудовой деятельности, то есть для работающих пенсионеров. Но после увольнения и перехода в категорию неработающих граждан выплаты пересчитают с учетом актуального размера ФВ.

Правила расчета пенсии для граждан, родившихся до 1967 года

Отчисления по месяцам при достижении преклонного возраста делятся на 3 типа платежей: базовую – фиксированную, страховую и накопительную. Величина ФВ равняется к 2018 г. 4 тыс. 982 руб. 90 коп. и подлежит ежегодно индексированию исходя из инфляционного уровня. Жители Российской Федерации самостоятельно выбирают, каким образом и куда перечислить платежи:

- На страховое пособие – 22% от зарплаты, из которой 6% уйдут к солидарной тарификации счета фиксированной выплаты.

- На создание двух пенсий. 22% от зарплаты станут распределены – 6% (солидарную тарификацию), 6% (накопительная часть), 10% (страховое отчисление).

Подсчет страховых пенсионных отчислений рассматривается через соответствующие разделы. Исчислить накопительные пособия реально за счет формулы: НП = С / ПД, где: НП – количество накоплений, аккумулирующихся на специализированной доле лицевого счета застрахованного гражданина и ПД – срок дожития, на протяжении которого гражданину отчисляется пенсионный платеж. На текущий год он равняется 246 месяцев.

Пенсионная реформа 2019 года

По возрасту

- В 2019 пенсионный возраст прибавится на 0,5, что означает выход мужчин в возрасте 60,5 лет, женщин – 55,5. Пенсионное содержание по текущему 2019 будет производиться в 2019-2020-х.

- В 2020 г. прибавление произойдет на 1,5: жен. – 56,5 л., муж. – 61,5 (21-22гг.).

- В 2021 г. пенсионный возраст увеличится на 3 (женщины – 58 л.; мужчины – 63 г.) (24 г.).

- 2022 г. охарактеризуется ростом на 4 (жен. – 59 л.; муж. – 63 г.) (26 г.).

- Начиная с 2023 года – 5: жен. – 60 л., муж. – 65 лет (27 г.).

Для данных групп людей выход на пенсию следует по выслуге лет, а именно 25-30 лет. Конкретная цифра стажа зависит от должности и специализации. Описанная выше система сохранилась, но с преобразованием в качестве ожидания 5 лет.

Этапы, в зависимости от года выработки стажа:

- 2019 г. (через 0,5 лет) – пенсия в 2019-2020 гг.;

- 2020 г. (1,5 года) – в 21-22 гг.;

- 2021 г. (3 года) – в 24г.;

- 2022 г. (4 года) – 26 г.;

- 2023 г. (5 лет) – 28 г.

В реформе прописаны особенности для людей, проживающих в представленном регионе. Общеположенный срок сокращается на 5 лет, однако, теперь эта и мужчины и женщины, смогут расторгнуть трудовой договор в 60 и в 55 лет, соответственно.

Мужчины:

- 55,5 лет (1964) – 19-20 гг.;

- 56,5 лет (1965) – 21-22 гг.;

- 58 лет (1966) – 24 г.;

- 59 лет (1967) – 26 г.;

- 60 лет (1968) – 28 г.

Женщины:

- 50,5 лет (1969) – 19-20 гг.;

- 51,5 лет (1970) – 21-22 гг.;

- 53 года (1971) – 24 г.;

- 54 года (1972) – 26 г.;

- 55 лет (1973) – 28г.

Также с 2017 г. ужесточаются требования к минимальному сроку трудового опыта мун. службы, которая даёт возможность получать выплаты по достижению обязательного стажа, представленные в виде дополнительного пособия к пенсии по старости. Учитывая все реформирования, получение пенсии женской частью населения будет происходить по достижению 56 лет, мужчин – 61 года. Не стоит забывать и о выслуге лет на государственной службе – срок трудового опыта составит 16,5 лет.

По страховому стажу

Проведенная реформа затрагивает все аспекты установления пенсии, исключением не стал и страховой стаж, означающий промежуток времени, во время которого производились взносы в ПФР за работника. Ранее до принятия реформы, человеку требовалось 9 лет рассматриваемого стажа. В случае отсутствия данного условия, гражданин мог получать только социальную пенсию.

На 2019 год ситуация изменилась и теперь года страхового стажа будет увеличиваться соответственно пенсионному возрасту, например:

- 2019 г. потребуется стаж 10 лет;

- 2020 г. – 11 л.;

- 2021 г. – 12 л.;

- 2022 г. – 13 л.;

- 2023 г. – 14 л.;

- 2024 г. – 15 л.

Расчёт ИПК будет производиться согласно установленному ранее (2015 г.) закону.

Требуемая нижняя граница индивидуального пенсионного коэффициента в разные годы:

- 16, 2 – 2019 г.;

- 18,6 – 2020 г.;

- 21 – 2021 г.;

- 23,4 – 2022 г.;

- 25, 8 – 2023 г.;

- 28,2 – 2024 г.;

- 30 – 2025 г.

Внимательно изучив характер перемен, можно обнаружить увеличение ИПК на 2,4 до 2025 года включительно. Однако, продолжится ли рост в дальнейшем или остановится неизвестно, но в ближайшем будущем тех или иных изменений по коэффициенту не ожидается.

Порядок уплаты взносов

Порядок уплаты добровольных взносов зависит от того, на какую пенсию они перечисляются. На накопительную часть пенсии можно переводить деньги как самостоятельно, так и через работодателя по заявлению (сумма взносов будет вычитаться из заработной платы). На страховую часть пенсии взносы перечисляются только самим человеком.

Добровольные взносы на пенсионное обеспечение перечисляются исключительно через банк. Платежное поручение можно заполнить через специальный электронный сервис на сайте ПФР.

Скриншот электронного сервиса с сайта ПФР.

Плательщик самостоятельно определяет порядок уплаты добровольных взносов на пенсионное обеспечение. Сумма отчислений может быть переведена как одним платежом, так и по частям ежемесячно, в любое время. Главное – перечислить сумму взносов не позднее 31 декабря текущего года.

При выходе на пенсию почему берут года только до 2002 года

Будущую пенсию уже предлагают рассчитать по пенсионному калькулятору, который опубликован на сайте Пенсионного Фонда РФ — ссылка и ссылка.Калькулятор не подойдет тем, кому уже назначена пенсия, так как при переходе на новую формулу им полностью будет сохранен размер ранее назначенной пенсии; кому до наступления пенсионного возраста осталось менее 3-5 лет, так как размер их будущей пенсии в значительной мере будет определяться сформированными до 2015 года пенсионными правами. Россияне с 35-летним стажем смогут увеличить свою пенсию.

Как сказал замминистра труда и соцзащиты Андрей Пудов: «Стаж 35 лет — это только для поощрения, это не требование, чтобы выйти на пенсию. Чтобы выйти на пенсию нужно отработать 15 лет. А 35-летний стаж, это стаж, который будет поощряться…

Это значит, если человек проработал 20 лет до 1991 года – его капитал будет увеличен на 20%, если 5 лет – значит на 5%. За 1991-2001 гг. также прибавляется 10%. Советский стаж включается в совокупный расчет по 2001 год включительно.

Сначала мы высчитываем соотношение ее среднемесячного заработка и средней зарплаты по стране. Если оно превышает 1,2, то мы учитываем только максимальный порог – 1,2.

У Марии доход составлял 320 рублей в месяц. Средняя зарплата в стране была порядка 230,1. Значит, соотношение зарплат = 1,39, но берется к учету только 1,2. Далее мы высчитываем стажевой коэффициент. Он может находиться в рамках 0,55-0,75. ФЗ-173) РП на 01.2002 г. = СК х КСЗ х 1671 – 450 (руб), где СК — стажевый коэффициент (учитывает продолжительность трудового стажа гражданина за периоды до 2002 г.), КСЗ — коэффициент среднемесячной зарплаты (вычисляется как отношение среднего заработка гражданина за определенный период к среднемесячному заработку в стране за тот же период). Каждый из коэффициентов, входящих в формулу, зависит и определяется множеством деталей, связанных, как с особенностями стажа, так и с периодами определения заработков, учитываемых в формуле. При этом пенсионные права, сформированные до 2002 года, зависят и полностью определяются тремя «параметрами»: 1. Продолжительностью страхового стажа до 2002 года (лет) – Стаж до 02. 2. Среднемесячным заработком гражданина либо за 2000—2001 годы, либо за любые 60 месяцев (5 лет) подряд в период до 01.01.2002 г. (выбирается то, что выгоднее) – ЗР. 3.

Как узнать свои пенсионные баллы в Личном кабинете ПФР

Чтобы узнать количество пенсионных баллов, накопленных за время трудовой и другой общественно полезной деятельности, можно воспользоваться сервисом предоставления такой информации на сайте ПФР. Для этого необходимо выполнить действия в соответствии с приведенной далее пошаговой инструкцией:

- Зайти в Личный кабинет гражданина на сайте Пенсионного фонда. Для этого потребуется подтвержденная учетная запись в ЕСИА (от портала Госуслуги).

-

На главной странице Личного кабинета перейти в раздел «Индивидуальный лицевой счет» и выбрать сервис «Получить информацию о сформированных пенсионных правах», как это показано на примере ниже:

-

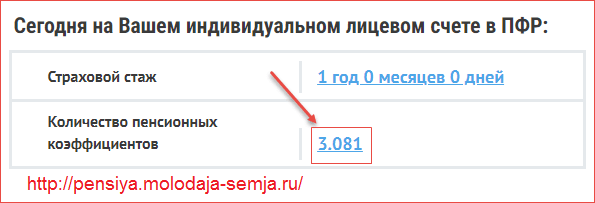

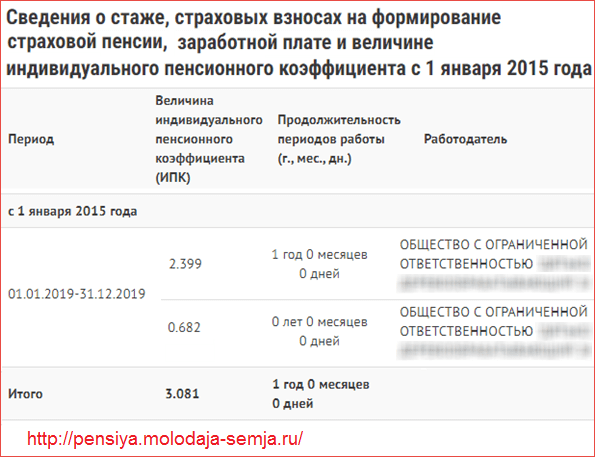

Откроется страница с указанием сведений о состоянии лицевого счета гражданина в ПФР, в частности, о страховом стаже гражданина и количестве пенсионных коэффициентов, накопленных на счете. При нажатии на величину ИПК откроется подробная таблица по годам с указанием величины ИПК, стажа и наименования работодателя, производившего отчисления в ПФР.

Нужно отметить, что в зависимости от статуса гражданина данные, указанные в Личном кабинете, будут отличаться: для тех, кто еще не на пенсии, для неработающих и для работающих пенсионеров.

Как узнать свой ИПК для расчета будущей пенсии

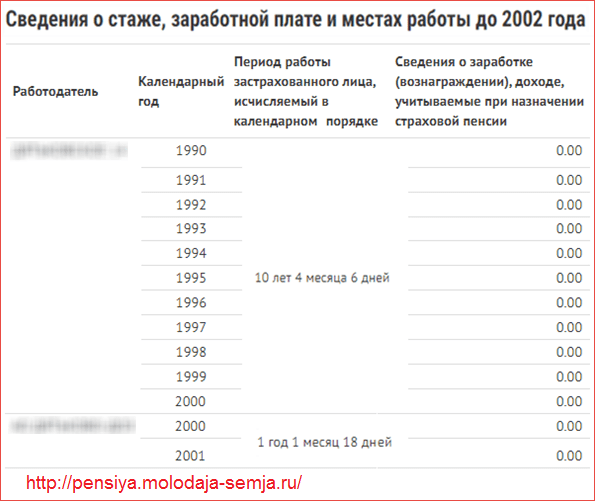

Для граждан, которые еще не вышли на пенсию, в Личном кабинете ПФР отражаются сведения о стаже и баллах на основании имеющихся в распоряжении Пенсионного фонда данных. Зачастую эти данные неполные и частично либо полностью не учитывают «советский» стаж, а также различные нестраховые периоды — службу в армии, отпуск по уходу за ребенком и так далее. И даже если в ПФР имеются данные о деятельности гражданина в эти периоды, зачастую в таблице в Личном кабинете по ИПК могут быть указаны нули, как на примере ниже в отношении периодов работы до 2002 года:

Пенсионные баллы за эти периоды обязательно будут начислены, но только при выходе на пенсию, когда гражданин подтвердит их документально. Например, при предоставлении трудовой книжки, военного билета, свидетельств о рождении детей и так далее.

В отношении периодов с 2002 года в ПФР уже имеются все необходимые данные для начисления пенсионных баллов. Однако, если какой-либо из периодов учтен не был, включить его в стаж тоже можно будет при выходе на пенсию, предоставив в ПФР подтверждающие документы.

Пенсионные баллы в Личном кабинете ПФР у неработающих пенсионеров

При выходе на пенсию все накопленные гражданином баллы переводятся в рубли назначенной пенсии, поэтому данные о сформированном ИПК в Личном кабинете «обнуляются».

- Отражаются на лицевом счете только те пенсионные права, которые ранее не были учтены при назначении выплат.

- Если таковых нет, то в выписке будут указаны нули по стажу и величине ИПК.

Чтобы получить информацию по страховому стажу, уплаченным страховым взносам и накопленным коэффициентам, необходимо обратиться в клиентскую службу ПФР с соответствующим заявлением.

Как узнать, сколько баллов заработал работающий пенсионер

Сведения о стаже и пенсионных баллах, учтенных при назначении пенсии, «обнуляются» в Личном кабинете на сайте ПФР. Однако, если пенсионер продолжает работать, на его лицевом счете формируются дополнительные коэффициенты, которые отражаются в выписках. Эти баллы учитываются при ежегодном перерасчете в августе для работающих пенсионеров, а затем тоже «обнуляются».

До проведения августовского перерасчета пенсионер может узнать, сколько баллов он заработал за год, и рассчитать самостоятельно, какую прибавку в августе он получит. В Личном кабинете работающего пенсионера сведения об ИПК отображаются следующим образом:

При перерасчете в августе для работающих пенсионеров учитываются коэффициенты, сформированные за предыдущий год. Например, при перерасчете в августе 2021 года будут засчитаны баллы, заработанные в 2020 году.

Информацию о начислении ИПК с разбивкой по годам тоже можно посмотреть в Личном кабинете в таблице, в которой указывается, за какой период начислены пенсионные коэффициенты и за работу в какой организации.

При августовском перерасчете учитывают не более 3 пенсионных коэффициентов. Если же их было заработано больше, то неучтенный остаток ИПК останется на лицевом счете и будет засчитан во время следующего перерасчета либо уже после увольнения пенсионера.

До 2002 года

Чтобы рассчитать количество баллов до 2002 года, нужно найти размер трудовой пенсии на 31.12.2014 г. и разделить на 64,1 руб. (стоимость балла на 1 января 2015 года). Для расчета нужны показатели: стаж до 1991 года; стаж до 2002 года и среднемесячный заработок (берутся за 2000 – 2001 годы либо любые хорошо оплачиваемые 5 лет до 2002 года).

Первый показатель учитывается в виде стажевого коэффициента – СК, который для мужчин, имеющих общий трудовой стаж не менее 25 лет, и женщин – не менее 20 лет, составляет 0,55 и повышается на 0,01 за каждый дополнительный год, но не более чем на 0,2.

Примеры:

1. Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет.

СК = 0,55 + 0,01 * (26 – 25), или 0,56.

2. Для женщины при таких же условиях расчет выглядит так:

СК = 0,55 + 0,01 * (26 – 20) = 0,61.

3. Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то СК = 0,55.

Исчисление среднего заработка для пенсии производится через коэффициент среднемесячной зарплаты. Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток. Например, гражданин представил в ПФР справку о зарплате за 60 месяцев с 01.05.1986 г. по 30.04.1991 г. и она составила 360 рублей. Надо найти в Интернете среднемесячную зарплату по стране за тот же период (например, на сайте www.pfr.kirov.ru). Для нашего случая она составила 252,07 рубля.

Коэффициент среднемесячной зарплаты составит 360/252,07= 1,428.

Но закон установил максимальное значение для этого коэффициента 1,2, если вы не работали в районах Крайнего Севера (там до 1,9), поэтому в расчете принимаем 1,2.

Если же в вашем случае коэффициент недотягивает до 1,2, то надо выбирать другой подряд идущий пятилетний период и подтверждать в Пенсионном фонде заработок справками от работодателя. Свидетельскими показаниями среднемесячный заработок не подтверждается.

Расчетный размер трудовой пенсии – РП для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, отношения заработков и среднемесячной заработной платы в России за период 1.07.2001 г. – 30.09.2001 г. (1671 рубль). Расчетный размер пенсии не может быть менее 660 руб.

Затем нужно определить расчетный пенсионный капитал: из расчетного размера пенсии вычитается 450 рублей и умножается на ожидаемый период выплаты пенсии – 228 месяцев на 2014 год.

Если стаж не достигает требуемых для мужчин 25 лет, для женщин – 20 лет, расчетный пенсионный капитал рассчитывается пропорционально исходя из имеющегося стажа.

Пример. Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, СК = 0,55 + 0,01 * (22 – 20) = 0,57.

Предположим, что отношение заработков – 1,2. Так как СК > 0,55, то определим расчетный размер трудовой пенсии – РП:

РП = (0,57 * 1,2 * 1671) = 1142,96 рубля.

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. Чтобы его учесть, придумана так называемая валоризация. Она составляет 10% расчетного пенсионного капитала и по 1% за каждый полный год трудовой деятельности до 1991 г. 11 лет она проработала – с 1980 по 1991 год.

Расчетный пенсионный капитал составляет: (1142,96 – 450) * 228 = 157994,88 рубля.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 г. величина индекса – 5,614817.

Следовательно, сумма валоризации на 31.12.2014 г. составит: СВ = 157994,88 * 5,614817 * 0,21 = 186293,59 рубля.

Найдем пенсионные права в рублевом виде за период до 2002 года с учетом валоризации и индексации: (157994,88 руб. * 5,614817 + 186293,59 руб.) : 228 мес. = 4707,92 рубля.

Теперь переведем эту сумму в баллы. Для этого нужно разделить на 64,1 рубля – стоимость балла на 1 января 2015 года.

4707,92 : 64,1 = 73,446 балла заработала женщина до 2002 года (округляем до трех знаков).