Что такое и кому положена военная ипотека? условия получения военной ипотеки в 2021 году

Содержание:

- Процедура оформления

- Подробное описание системы

- Приобретение недвижимости за счет льготного кредита

- Военная ипотека – условия предоставления

- Что происходит с накопительными взносами после 20 лет выслуги

- Предусмотрено ли законом

- Моменты, о которых следует помнить при оформлении военной ипотеки

- Особенности военной ипотеки

- Как регистрационный номер поможет узнать о сумме накоплений на ИНС?

- Как выглядит схема расчёта денежной выплаты?

- Формирование реестра участников системы: включение и исключение

Процедура оформления

Классическая процедура жилищного кредитования не имеет ничего общего с тем, как предоставляется военная ипотека. Участники программы должны придерживаться следующего плана действий:

- Подать рапорт о внесении лица в список людей, включенных в НИС.

- Подождать 3 года, после чего снова обратиться в штаб части. На этот раз вы имеете возможность запрашивать свидетельство о праве участника накопительно-ипотечной программы.

- Подобрать подходящий банк и квартиру, выяснить условия кредитования подробно.

- Заключить с Министерством обороны договор жилищного займа.

- Подписать соглашение с финансовым учреждением, заключить сделку купли-продажи с продавцом недвижимости.

- Стать обладателем свидетельства о праве собственности.

Важные дополнения

После сдачи рапорта он регистрируется в специальном журнале учета документов. Находится он в воинской части, где служит участник программы. Здесь также хранятся личные дела всех солдат и офицеров. После составления списка претендентов на господдержку по получению жилья его направляют в Миноборону. Соответствующее подразделение начинает рассматривать кандидатуру каждого подавшего заявление.

Проводятся специальные проверки. Если комиссия приходит к выводу, что человек соответствует всем требованиям, он становится участником НИС. За те три года, что длится ожидание выдачи свидетельства, на счете военнослужащего копятся деньги.

Обратите внимание! Чем раньше вы напишете рапорт, тем больше средств вам будет доступно для приобретения квартиры. Размеры площади

Размеры площади

Недвижимость, выбранная вами, должна соответствовать нормам законодательства. Оно требует, чтобы определенное количество метров общей жилой площади приходилось на каждого человека. Этот критерий периодически меняется, поэтому нужно следить за нововведениями, проводящимися «сверху». В данном случае надо считать квадратуру всех помещений, вместе взятых. Надо учитывать лоджии, балконы, встроенные зоны и так далее.

Как найти квартиру

Доступно 2 способа — самостоятельный поиск и обращение в агентство недвижимости. Если все тонкости купли-продажи жилья кажутся вам слишком сложными, целесообразно воспользоваться вторым вариантом. Это обезопасит вас от потенциального риска быть обманутым. Специалисты хорошо знают о тонкостях приобретения квартиры.

Не имея опыта, человеку трудно проверить юридическую чистоту жилья. Это касается, в том числе, новостроек. От последствий спорной сделки может пострадать каждый человек. Ни один покупатель от этого не защищен.

Квартиру следует подбирать так, чтобы она соответствовала требованиям банка, где вы оформили займ. Также она должна подходить под критерии Министерства обороны и страховщика.

Финансовое учреждение откроет счет на имя военнослужащего. Деньги, накопившиеся у вас к моменту сделки, будут перечисляться на него.

Заемщик обязан предоставить кредитору необходимый пакет документов. Если он будет одобрен, человеку предложат подписать соответствующий договор.

Подробное описание системы

Посредством этой программы у пользователей появилась возможность обзавестись собственным жильем посредством выгодной ссуды. В качестве ключевого источника, обеспечивающего формирование накоплений для жилищного обеспечения, выступают взносы, которые выделяются из бюджета страны. Размерный показатель этого значения определяется законодательством о федеральной бюджетной части.

В 2007 г. был проведен первый эксперимент, на основании которого произошла отработка и совершенствование механизма выдачи займов. А также был утвержден полноценный механизм, по которому осуществляются выплаты. Ключевой предмет этого соглашения – длительное сотрудничество, направленное на то, чтобы сделать жилье более доступным посредством реализации ключевых идей по ипотечному кредитованию.

Относительно недавно со стороны АИЖК был разработан особый ипотечный проект «Военная ипотека», и на сайте организации совместно с этим был размещен калькулятор расчета.

Участник НИС – что это, будет изучено по материалу далее.

Приобретение недвижимости за счет льготного кредита

Рассмотрим порядок покупки недвижимости военнослужащими на льготных условиях. Напомню, что объектами приобретения могут быть:

- квартира в новостройке;

- квартира на вторичном рынке;

- дом с земельным участком, таунхаус;

- комната.

Алгоритм приобретения жилья на первичном рынке

Чтобы взять за счет военной ипотеки квартиру в новостройке, надо пройти следующие этапы:

- Стать участником НИС и минимум через 3 года получить свидетельство, которое дает право воспользоваться накопленными на счете деньгами.

- Выбрать банк, работающий по программе военной ипотеки. Условия отличаются, поэтому внимательно изучите на официальных сайтах информацию. На каждом из них есть калькулятор, который поможет рассчитать параметры кредита.

- Выбрать застройщика, который аккредитован банком, и заключить с ним предварительный договор участия в долевом строительстве.

- Подготовить документы по списку, полученному в банке, и ожидать вынесения решения о выдаче займа.

- Оформить и подписать остальные документы, согласовать их с Росвоенипотекой.

- Заключить уже основной договор о долевом участии между застройщиком и военным. Зарегистрировать его в Росреестре. Оформить договор залога строящегося объекта недвижимости в пользу банка и РФ.

- Дождаться ввода дома в эксплуатацию и получить право собственности.

Процедура оформления документов занимает больше времени по сравнению с обычным ипотечным займом. Это связано с тем, что заинтересованными сторонами выступают банк, Росвоенипотека, застройщик и заемщик. Документы тщательно проверяют, ведь расходуются средства федерального бюджета.

Алгоритм приобретения жилья на вторичном рынке

Порядок получения кредита мало чем отличается от вышеописанного. Вместо застройщика вы заключаете предварительный договор купли-продажи с продавцом.

В качестве обязательного этапа проводится оценка рыночной стоимости объекта. Нюансы оформления займа на вторичку могут быть связаны с требованиями продавца. Например, об авансе. Росвоенипотека и банк это не приветствуют, потому что отказ от кредита не вернет потраченных на задаток денег.

Не каждый продавец согласится работать с военной ипотекой. Деньги в полном объеме ему будут перечислены только тогда, когда будет получен документ о регистрации права собственности на квартиру в пользу покупателя.

Банки могут выдвигать свои требования к квартирам на вторичном рынке и к их владельцам. Например, наличие железобетонного или кирпичного фундамента, собственной кухни, ванной и туалета, исправная работа коммуникаций, отсутствие в списке на снос и т. д. Такие требования иногда осложняют поиск подходящего варианта.

Военная ипотека – условия предоставления

Базовая идея программы заключается в том, чтобы заменить долг государства по наделению военнослужащих жилой площади денежным эквивалентом. В результате военные по условиям НИС получают не саму жилплощадь в натуральном виде, а в денежной форме.

Для всех, кто принимает участие в льготной программе, открывается личный счет ипотечного типа с возможностью накопления средств. Сюда же ежемесячно государство зачисляет установленную законодательством сумму. Последние изменения определили ежемесячный взнос в размере 37 тыс. рублей.

НИС предоставляется нескольким группам служащих на предусмотренных ФЗ № 117 условиях. При этом есть четкая регламентация принимающих участие.

Кто имеет право на военную ипотеку

Для получения военной ипотеки есть несколько путей. Законодательство предусматривает возможность участия в программе НИС для двух категорий военнослужащих.

Таким образом, выделяют следующие пути к получению.

Обязательный, куда включены:

- военнослужащие, которые получили специальное образование в центре военного характера с подписанным военным контрактом (или получили должностное звание) после принятия ФЗ № 117;

- офицеры, заключившие контракт на добровольной основе, или были призваны к прохождению военной подготовки;

- прапорщики и мичманы с началом контрактной службы до 01.01.2005, минимальный время в таком случае составляет три года;

- военные, на данный момент не выступающие в роли офицеров, но получившие первое звание в результате поступления на военную службу и получили назначение на должность офицера (вступило в действие с 01.01.2008).

Добровольный, включает:

- офицеры и прапорщики, которые поступили на контрактную службу до принятия ФЗ № 117;

- военнослужащие, поступившие на контрактную службу по второму контракту после 01.01.2005.

Для тех, кто входит в категорию добровольцев, предоставлена возможность воспользоваться своим правом военной ипотеки. Осуществить это можно путем подачи рапорта в соответствующий орган, которым в данном случае выступает ФГКУ «Росвоенипотека».

Военная ипотека, если есть жилье в собственности

Представленный вопрос является актуальным для тех, кто уже имеет в своем распоряжении имущество. Если он занимает вас, следует руководствоваться законодательной базой.

Федеральный закон № 117 не связывает целевой жилищный заем (ЦЖЗ) с наличием в собственности недвижимости в жилом фонде. В процессе составления рапорта о желании участвовать в НИС и подаче обязательных данных о конкретном военном, информация о собственности не влияет на ход дела.

Предоставляемые сведения для «Росвоенипотеки» должны содержать стандартную информацию, где обязательными выступают паспортные данные. Что свидетельствует об отсутствии ограничений на получение военной ипотеки, когда уже имеется собственность в жилищном фонде.

Изменения в военной ипотеке

В январе следующего года вступят в юридическую силу изменения касательно ипотечного кредитования военнослужащих. Государство делает шаги к усовершенствованию программы НИС, что двигает вносить правки в законодательную базу данного направления.

Планируемые изменения:

- Возможности для объединения государственного счета по субсидированию с личными средствами семейного бюджета военного с целью приобретения жилья.

- Кредитная часть суммы военной ипотеки на момент 2018 года будет рассчитываться непосредственно банковской структурой, которая была выбрана в качестве кредитора.

- Накопительная составляющая военной ипотеки в 2018 году возрастет – доля ежегодных зачислений составит 260 000 рублей.

- Предусматривается возможность распоряжения накопительной частью по собственному желанию. Однако обязательным условием выступает прекращение службы по уважительным причинам.

- Обстоятельства открытия кредита на жилплощадь, с учетом ставок и взносов, можно будет узнать непосредственно у партнера в лице банковского учреждения.

Граждане, которые отслужили в армии или военных организациях, приравненных к военным, не меньше трехлетнего срока могут претендовать на получения военной ипотеки. В связи с созданием нового ведомства создались условия для открытия жилищного кредитования членам непосредственно Росгвардии.

Согласно новому законопроекту, военнослужащие с выслугой в двадцать лет и больше гарантировано получают сохранение накопленных за этот период денежных средств. Те военные, которые подписали контракт до 01.01.2005, могут выбрать между новой формой кредитования или дожидаться своей очереди по получению недвижимости.

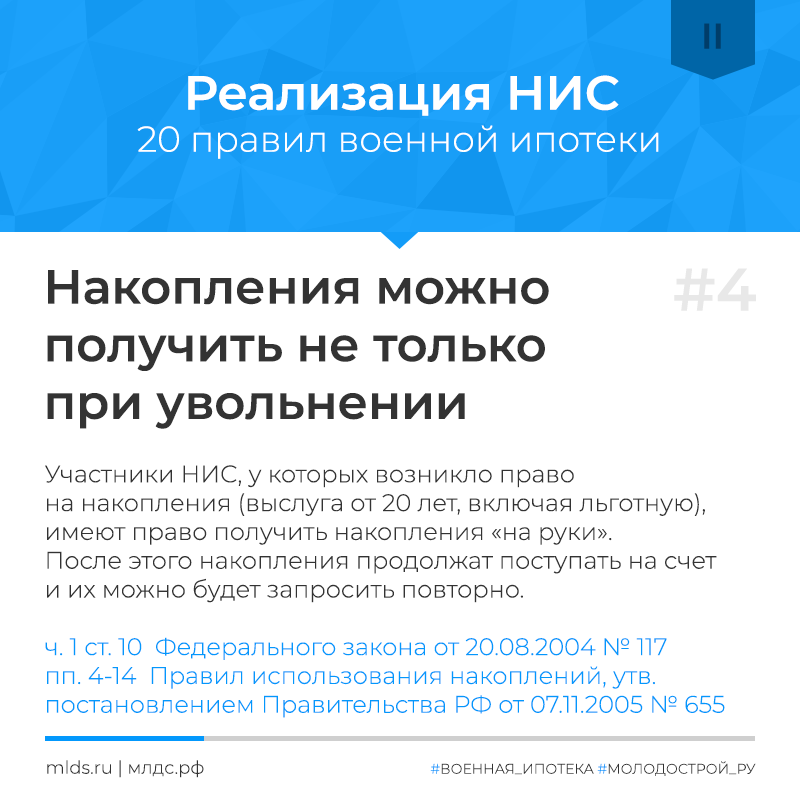

Что происходит с накопительными взносами после 20 лет выслуги

Согласно части 3 статьи 5 ФЗ-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» накопительные взносы учитываются на именном накопительном счете участника в течение всего периода его военной службы. Т.е. накопления продолжаются и после 20 лет выслуги и даже после достижения предельного возраста, если военнослужащий продолжает служить.

Согласно части 6 указанной статьи весь период службы также осуществляется и учет доходов от инвестирования на именных накопительных счетах участников.

Написанное выше справедливо для случая, когда ипотечный кредит не оформлялся или уже погашен, ведь пока кредит действует, все накопительные взносы и иные начисления идут только на его погашение.

Как можно воспользоваться накоплениями

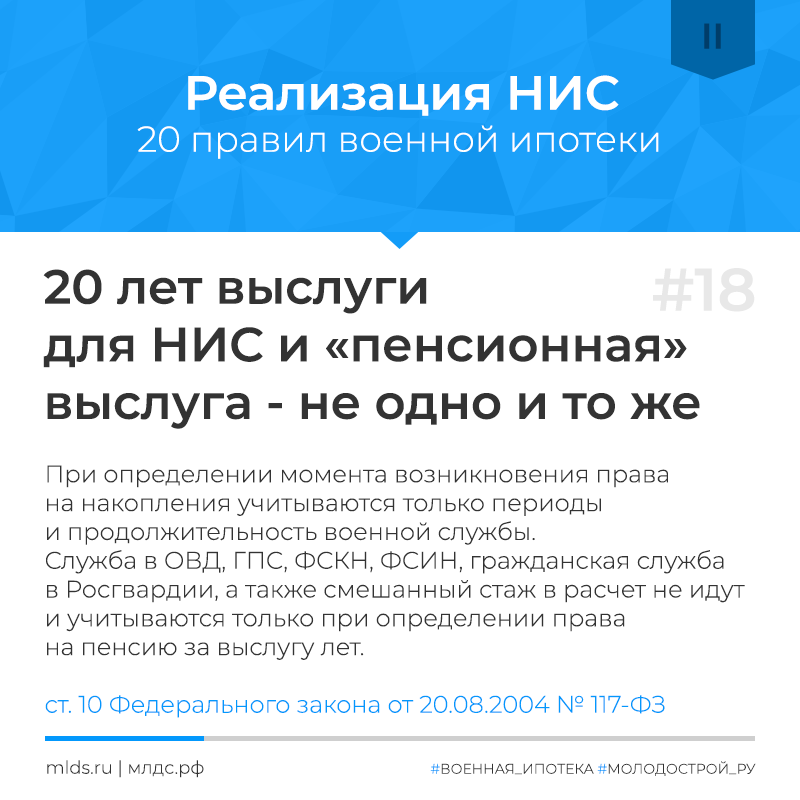

В соответствии с пунктом 1 статьи 10 ФЗ-117 общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более является основанием для возникновения права на накопления.

Частью 1 статьи 11 предусмотрено, что участник НИС имеет право использовать накопленные денежные средства в целях приобретения жилого помещения или жилых помещений в собственность или в иных целях после возникновения права на использование этих средств.

Таким образом, после 20 лет накопления можно использовать по своему усмотрению, пусть даже на покупку автомобиля, на дачу, на отдых, на бытовую технику и пр. Вместе с тем, по нашему мнению, при таком использовании накоплений возникает обязанность по уплате налога на доходы физлиц (13%).

Как получить денежные средства после 20 лет выслуги

Порядок использования накоплений участниками, у которых возникло такое право, регламентируется Правилами использования накоплений для жилищного обеспечения военнослужащих, утвержденными постановлением Правительства Российской Федерации от 7 ноября 2005 г. № 655 «О порядке функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих» и соответствующими ведомственными приказами (см., например, приказ Министра обороны от 24 апреля 2017 г. № 245, приказ ФСВНГ от 14.03.2017 № 79):

- Участник НИС, как было указано выше, имеет право на накопления по достижению 20 лет выслуги. При этом военнослужащий имеет право

воспользоваться накопительными взносами будущих периодов для получения или погашения ипотечного кредита на общих основаниях. - Накопления для жилищного обеспечения предоставляются участнику НИС в форме безналичного расчета одним из следующих способов:

- путем перечисления средств на его банковский счет*, открытый любом банке;

- путем перечисления средств федеральному органу исполнительной власти с последующим доведением этой суммы до участника;

- путем перечисления средств на банковский счет иного

получателя накоплений, определенного нормативным правовым актом федерального органа исполнительной власти.

- В случае принятия решения об использовании накоплений военнослужащий подает рапорт, в котором указываются дата и основание возникновения права на использование накоплений для жилищного обеспечения, сумма накоплений (все накопления, учтенные на ИНС, или часть этих средств), полные реквизиты своего банковского счета* или согласие на использование накоплений через одного из получателей. Скачать форму рапорта

- ФОИВ и ФГО ежемесячно, до 20-го числа, представляют в ФГКУ «Росвоенипотека» соответствующие сведения.

- Учреждение в течение 30 дней проверяет поступившие сведения и перечисляет запрашиваемую сумму. При этом средства не перечисляются в следующих случаях:

- выявление несоответствия сведений об участниках данным,

содержащимся на ИНС; - превышение размера запрашиваемой суммы над размером накоплений для жилищного обеспечения, учтенных на ИНС;

- отказ территориального органа Федерального казначейства в перечислении денежных средств в связи с выявленными им ошибками в платежных реквизитах.

- выявление несоответствия сведений об участниках данным,

- Накопления, перечисленные их получателю, возврату в Росвоенипотеку не подлежат.

* Обращаем внимание, что согласно Правилам участник НИС может указать банковские реквизиты только своего личного счета. Перечисление накоплений на счет членов семьи, близких родственников и третьих лиц не предусмотрено

Предусмотрено ли законом

Сегодня государство через специальную программу обеспечения жильем военнослужащих предоставляет некоторое количество денежных средств, с помощью которых возможно купить собственную квартиру или же частный дом.

Разработано и действует специальное федеральное законодательство, которое устанавливает алгоритм использования средств НИС.

Также в нем отражается полный перечень основных нюансов, связанных с накопительной системой. Таковым законом является Федеральный закон 117-ФЗ от 20.08.04 г. «О накопительной ипотечной системе».

Данный нормативный документ включает в себя следующие основные разделы:

| Гл.№1 | основные положения |

| Гл.№2 | как осуществляется организация самой накопительной ипотечной системы |

| Гл.№3 | отражается алгоритм участия в накопительной системе военнослужащих |

| Гл.№4 | использование накоплений с целью оформления целевых жилищных займов |

| Гл.№5 | как осуществляется инвестирование накоплений для осуществления процедуры жилищного обеспечения |

| Гл.№6 | отражается вопрос регулирования, надзора в сфере использования соответствующих средств накопительной ипотечной системы |

| Гл.№7 | перечисляются основные заключительные положения |

Одним из самых часто задаваемых вопрос является следующий – имеет ли право участник Накопительной ипотечной системы использовать средства НИС для строительства собственного частного дома?

Ответ на данный вопрос раскрывается достаточно подробно в соответствующих законодательных документах.

Можно выделить два основных момента, касающихся направления использования средств НИС:

- возможно за счет средств накоплений приобрести жилое помещение, земельный участок, который уже занят стоящим на нем жилым домом под залог соответствующей покупаемой недвижимости;

- уплата первоначального взноса при заключении договора ипотечного кредитования с целью покупки квартиры, частного дома с земельным участком или же иной жилой недвижимости.

При этом обязательным условием для использования средств НИС является:

- требуется сам факт участия в данной программе;

- минимальный срок участия в такой программе – не менее 3 лет.

Причем если срок прерывается, но позже возобновляется – данные периоды при вычислении суммируются. Также законодательством закрепляется право на использование данных средств в иных целях.

Но следует помнить, что осуществить приобретение строительных материалов, использовать средства на само строительство возможно будет только лишь после выслуги длительностью от 20 лет и более.

Из всего выше обозначенного можно сделать вывод, что использовать средства таким образом возможно, но только лишь если имеется определенный период выслуги. Какие-либо альтернативы не имеются.

Также следует помнить, что если денежные средства НИС использованы, но при этом срок службы составляет менее 10 лет и имеет место увольнение по любым основаниям – государственные средства потребуется вернуть.

Моменты, о которых следует помнить при оформлении военной ипотеки

- Военнослужащий должен подобрать жилье и успеть оформить сделку до момента истечения срока действия Свидетельства. Действует оно 6 месяцев. Чтобы гарантированно уложиться в сроки, желательно незадолго до его получения начать поиск подходящего жилья.

- Участник НИС, оформляя военную ипотеку, должен знать, что одним из обязательных моментов является страхование предмета ипотеки. Иногда, по условиям кредитора, необходимо также страхование жизнь и трудоспособность заемщика. Оплачивает страховку сам заемщик.

- Расчет с продавцом жилья должен происходить после того, как произойдет регистрация права собственности. Чтобы не возникло никаких недоразумений — продавца необходимо заранее проинформировать, в том числе о возможных сроках проведения сделки.

- Счет, куда будет перечислен первоначальный взнос, должен открываться с ограничением пользования: то есть поступающие на него деньги, возможно, использовать только на оплату части стоимости жилья, приобретаемого по программе НИС.

- Приобретая жилье по военной ипотеке, участник НИС должен понимать, что до тех пор, пока обязательства по кредиту не будут полностью погашены — недвижимость будет находиться под обременением у двух залогодержателей — банка и ФГКУ «Росвоенипотека».

- Если участник НИС, оформивший на себя военную ипотеку, решит покинуть службу и причины увольнения не будут уважительными — гасить долг по ипотечному кредиту ему придется своими силами. А также придется вернуть все средства, предоставленные Росвоенипотекой (первоначальный взнос и все ежемесячные платежи), т.к. увольняясь не по льготным статьям, при выслуге менее 20-ти лет, у военнослужащего не появляется право на жилищное обеспечение от государства. Поэтому прежде, чем заниматься оформлением военной ипотеки, следует взвесить все возможные последствия взятых на себя обязательств.

Многие участники НИС, осознавая сложность и длительность процедуры оформления военной ипотеки, принимают решение обратиться к риелторам за помощью. Более разумным решением будет поиск квалифицированных специалистов, деятельность которых заключается в сопровождении сделок по военной ипотеке, таковыми являются сотрудники «Военного Переезда».

Обращаться к ним выгодно, так как их цель — не только помочь участнику НИС быстро оформить военную ипотеку, но и подобрать для покупки высоколиквидное жилье, которое всегда возможно будет выгодно и быстро продать.

Особенности военной ипотеки

Правительство и военные ведомства активно призывают здоровых молодых мужчин идти на службу. В качестве одного из аргументов часто называется решение жилищного вопроса: разработаны специальные ипотечные программы, льготная процентная ставка и даже накопительная система, где аккумулируются и увеличиваются денежные средства, заработанные военным за время службы. Всеми перечисленными выше возможностями активно пользуются все военные по контракту.

Но эти же обстоятельства не дают многим военным уволиться по своему желанию. Ведь в таком случае как минимум непонятно, что будет происходить с приобретенной за службу собственностью. Вдруг ее отнимут или резко изменят условия кредитования?

Сначала краткий ликбез на эту тему. Военной ипотекой обозначается такой целевой кредит, в рамках которого задолженность за приобретенную недвижимость погашает не сам военнослужащий, а Министерство Обороны. Происходит это так: ежегодно на специальный счет субсидируется сумма в соответствии с ипотечной военной программой (НИС), которую затем можно и нужно потратить в качестве первоначального и последующих взносов по ипотеке. Сумму отправляет специальная организация «Росвоенипотека».

Максимальная сумма — до 3 млн рублей за все время службы. В 2020 году за год на накопительный счет переводится 280 009,7 рублей, а каждый месяц – по 23 334 рублей.

Оформить военную ипотеку можно практически на все категории жилья, включая вторичный рынок и новостройки. Запрещено лишь брать ветхие дома с процентом износа выше 60%, дома панельного типа и дома с коммунальным устройством. Получить военную ипотеку может любой контрактник, чей возраст находится в коридоре 22-45 лет.

У накопительно-ипотечной системы (НИС) имеется ряд особенностей, которые как раз и нужно учитывать военнослужащему еще до его ухода из военных сил России. В этих особенностях, например, кроется ответ на вопрос, как снять деньги при увольнении. Перечень этих особенностей включает в себя:

- Подключение к программе НИС может быть лишь в том случае, если контракт с ВС РФ был подписан не раньше 2005-го года;

- Должно пройти не меньше трех лет участия в программе и параллельного несения службы, прежде чем военный сможет воспользоваться деньгами для приобретения недвижимости;

- На сумму, вносимую военнослужащим, распространяется право налогового вычета. То есть из всех ранее уплаченных государству налогов (13% НДФЛ) можно вернуть обратно 260 000 рублей с покупки жилья;

- Наличие плохой кредитной истории — вовсе не препятствие для получения займа. Практически все банки России прекрасно понимают, что сам военнослужащий может быть и не вполне ответственным человеком, но вот Росвоенипотека, которая за ним стоит, — совсем другой разговор;

- Нужно учитывать, что в большинстве кредитных договоров по военной ипотеке заложено право изменения условий кредитования при увольнении заемщика. Это значит, что процентная ставка может вырасти, тогда возврат прежней ставки будет либо невозможен, либо сложно достигаем через судебные споры;

- 10 лет выслуги — своеобразный рубеж для военного. Если рубеж пройден, даже после смерти заемщика в результате исполнения профессиональных обязанностей, государство продолжит оплачивать ипотеку до момента полного погашения займа. Если же нужный стаж получен не был, при смерти военнослужащего тягота обеспечения кредита ложится на созаемщиков и семью погибшего.

Это лишь малая, но основная часть особенностей этого типа ипотечного кредитования. Теперь рассмотрим, что происходит с ипотекой после определенных событий — увольнения, например, или по болезни.

Как регистрационный номер поможет узнать о сумме накоплений на ИНС?

Помните о том, что ежегодно суммы военной ипотеки (то есть величина ежегодных перечислений со стороны государства на ИНС) индексируются, помимо этого средства НИС контрактник может вкладывать в инвестиции – поэтому точно узнать, какая именно сумма скопилась на именном накопительном счету можно лишь с помощью номера участника.

Узнать актуальные накопления по военной ипотеке через номер участника можно несколькими способами:

- Направив официальный запрос в специально сформированный отдел при ФГКУ «Росвоенипотека». Как правило, контрактник получает ответ на запрос в течение одного месяца.

- С помощью онлайн-калькулятора, например, размещенного на сайте банка, являющегося партнером госпрограммы НИС. В некоторых случаях в графы онлайн калькулятора тоже нужно внести регистрационный номер участника (это необходимо для того, чтобы программа смогла определить, в каком году контрактник был включен в реестр). Следует напомнить еще раз, что онлайн-калькуляторы при расчетах не учитывают средства, вложенные в инвестиционные фонды, поэтому получаемые результаты являются неточными.

Как выглядит схема расчёта денежной выплаты?

Базируясь на содержании закона, единовременная материальная поддержка начисляется с учётом имеющихся нормативов жилой площади, которые составляют не более 18 кв. м. на одного члена семьи. Правом получения дополнительных квадратных метров может воспользоваться офицерский состав, дослужившийся до звания полковника, а также командиры воинских частей, имеющие почетные военные степени и звания, преподаватели, и уволенные со службы по болезни.

Стоимость одного квадратного метра определяется и устанавливается в приказном порядке и утверждается Министерством. Впрочем, известно, что в зависимости от региона ценовые границы могут разниться, что в особой степени актуально для Москвы и прочих мегаполисов. Именно поэтому, фигурирующая в законодательстве стоимость квадратного метра по усредненной мерке не всегда отражает реальную рыночную действительность.

При формировании правильного расчета денежной выплаты будет браться в учет фактор срочности службы военного, что определяет его поправочный коэффициент. С учетом того, что за работником уже числится жилье по договору найма или у него есть личная собственность, то из полагаемой по закону площади, имеющиеся квадратные метры будут убраны.

Выплата (ЕДВ), осуществляемая государством по специальной программе для военных, способствует улучшению жилищных условий и избавляет сотрудников от необходимости ожидать своей очередности на получение квартиры. Это особенно актуально, даже на сегодняшний день сохранилась очередность семей на получение жилья с 90-х годов. Деньги по ЕДВ будут формироваться на личном счету сотрудника, на протяжении 3-х лет. По окончании срока сотрудник имеет возможность направить деньги на оплату жилого фонда для себя и своей семьи в любом регионе страны.

В перспективе ожидается, что к 2023 году ипотечная поддержка военнослужащих станет единственно верным способом мотивации и обеспечения граждан. А пока ожидается, что в 2021 году в Министерстве произойдет правильный пересчет служебного фонда.

Формирование реестра участников системы: включение и исключение

Важно знать, на основании чего могут включить в реестр участников, что становится причиной исключения из него. Получение первого воинского звания офицера становится причиной включения в реестр для следующих категорий:

Получение первого воинского звания офицера становится причиной включения в реестр для следующих категорий:

- Военные, поступившие на службу по контракту, где была предусмотрено офицерское звание в штате. Считается период с 1-го января 2008-го года.

- Лица, которые окончили военные образовательные организации, как высшие, так и профессиональные, и в период после 1-го января 2005-го года заключили первый контракт о поступлении на военную службу.

- Военные, окончившие курсы по подготовке младшего офицерского состава, получившие после этого звание офицера. Считается период с 1-го января 2008-го.

Подать заявление в письменной форме с просьбой включить в реестр участников нужно следующим категориям военных:

- Мичманы, прапорщики, прослужившие с 1-го января 2005-го года по контракту три года, если первый контракт был заключён до обозначенного периода.

- Если человек стал офицером в процессе обучения, а получал военное образование в период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, которые получили военное образование в период с 1-го января 2005-го года и до наступления данного периода заключили контракт о прохождении военной службы.

- Старшины и матросы, сержанты и солдаты.

- Военные, получившие звания после назначения на должность, где офицерское звание предусмотрено штатом. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, получившие звание при службе по контракту и поступлении на должность, где офицерское звание предусматривает штат. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Если военные в тот же период, с 2005-го до 2008-го года, стали офицерами после окончания курсов по подготовке младшего офицерского состава.

Существуют и другие основания, по которым включают военных в реестр участников накопительно-ипотечной системы.

Если военные вернулись на службу из запаса добровольно, но перед этим получали выплату, исключались из реестра, основанием для повторного включения может быть общая продолжительность службы более 20-ти лет.

Если мичманы, прапорщики заключили первый военный контракт после 1-го января 2005-го года, но успели отслужить больше трёх лет, они тоже имеют право стать участниками системы.

Офицерам, поступившим на службу в добровольном порядке, призванным на службу, достаточно заключить первый контракт о прохождении военной службы.

Исключение из реестра

Из реестра участников системы исключают тех, кто увольняется с военной службы. Безусловно, участниками перестают быть все лица, которых государство уже обеспечило жилыми помещениями.

При этом важно отметить, что жильё из специализированного жилищного фонда является исключением. Также из реестра исключают лиц, которые признаны умершими, безвестно отсутствующими

Также из реестра исключают лиц, которые признаны умершими, безвестно отсутствующими.

Использование накоплений, которые имеются на счёте

Средства с именного накопительного счёта участника системы можно использовать в некоторых случаях. Вся сумма остаётся доступной при определённых условиях. Такая возможность возникает, если общий период военной службы лица составил двадцать и более лет.

Если военный увольняется через десять лет по состоянию здоровья, из-за достижения предельного возраста для службы, по состоянию здоровья или из-за организационно-штатных мероприятий, он также вправе использовать накопления. Кроме того, средства используются, когда военный увольняется по состоянию здоровья, признаётся умершим или отсутствующим безвестно.

Стоит отметить, что заключение договоров, оформление всех необходимых документов для улучшения жилищных условий входит в обязанности уполномоченного федерального органа. Сам закон достаточно обширный, но все ключевые моменты мы рассмотрели. Если есть необходимость, можно ознакомиться с самим текстом, комментариями к нему.