Налоговые льготы: виды и способы их применения

Содержание:

- Виды налоговых привилегий

- Популярные вопросы и ответы по налоговым послаблениям

- Льготы по налогу на имущество физических лиц

- Классификация

- Формы налоговых льгот

- Кто освобождается от уплаты земельного налога? Федеральные и местные льготы

- Перенос срока уплаты

- НДФЛ

- Уменьшение облагаемой базы (налоговые вычеты)

- Право неработающих лиц на другие вычеты

Виды налоговых привилегий

Общие принципы послаблений по обязательным взносам включены в ст. 407 НК РФ. Способы снижения сборов различны. Основные таковы:

- Исключение из числа налогоплательщиков. Заключается в вычеркивании субъекта из числа налогоплательщиков по категориальным признакам.

- Освобождение — это также исключение определенных сумм из налогооблагаемой базы. Применяется, как правило, к доходам из государственной казны.

- Скидка (нулевые или пониженные ставки). Такое послабление заключается в снижении ставки. Предоставляется по различным условиям:

- физическим лицам — в связи с принадлежностью плательщика к льготной группе;

- хозяйствующим субъектам — на определенные виды собственности или деятельности.

- Отсрочка выражается в передвижении даты окончательного платежа по тем или иным обстоятельствам. Предоставляется в основном индивидуально.

- Амнистия предназначена для юрлиц. Она заключается в отмене штрафных санкций за просроченные обязательства.

- Налоговые вычеты.

Подсказка: особая преференция для физлиц — вычет. Он представляет собой возврат части внесенного взноса при условии затрат в отчетный период на цели, указанные в параграфах НК РФ. Например, обучение, лечение, благотворительность и иное.

Также имеется еще один вид вычета: когда часть налогооблагаемого имущества не идет в расчет при определении налоговой базы. К примеру, такой вычет применяется в отношении 6 соток земельного надела льготных категорий граждан. К последним относятся:

- пенсионеры,

- инвалиды 1-2 гр.,

- участники, инвалиды ВОВ,

- члены семьи военных, потерявшие кормильца,

- участники боевых действий,

- ликвидаторы последствий ЧС на ЧАЭС, на р. Теча, химкомбинате «Маяк», Семипалатинском полигоне.

Скачать для просмотра и печати:

Популярные вопросы и ответы по налоговым послаблениям

Существуют ли послабления по обязательным взносам для инвесторов?

Да. В законодательстве существуют правила, освобождающие инвесторов от НДФЛ. Они таковы:

- время владения акциями должно превышать три года;

- по истечении указанного срока, человек может уменьшить доход в декларации на 3 млн р. за каждый отчетный период.

Для сведения: для крупных инвесторов введен иной, более привлекательный механизм.

Есть ли льготы для покупателей автотранспортных средств?

В действующих нормативных актах установлена только одна категория водителей, освобожденных от уплаты транспортного сбора. Это владельцы специализированных авто для инвалидов. Остальные граждане могут воспользоваться инновационной госпрограммой. Она предполагает государственную помощь в погашении процентов по кредиту при покупке некоторых видов машин. Так, в 2017 году бюджет платил 5,5% ставки.

Должен ли сельхозпроизводитель делать имущественное удержание на объекты, входящие в перечень основных средств?

В пункте 4 ст. 374 НК РФ установлена норма, освобождающая сельхозпроизводителей от такового сбора. Правило введено в действие с 2013 года. Недвижимость, являющаяся основным средством, не облагается налогом в том случае, если применяется в производстве продукции.

Может ли пенсионер получить вычет за покупку недвижимости, если не трудиться официально?

Для данной категории претендентов установлен следующие правила:

- им компенсируется часть затрат на приобретение жилых помещений;

- обратиться можно в том случае, если у пенсионера были налогооблагаемые доходы в течение трех предшествующих лет.

Льготы по налогу на имущество физических лиц

Льготы по налогу на имущество физ лиц не всегда означают прекращение его начислений: они способны уменьшить базу обложения на какую-то сумму либо физический показатель (в данном случае — квадратные метры) или процентную часть. Размер налоговых льгот на имущество физических лиц зависит от таких критериев, как категория адресатов, территория и объект обложения.

Критерии различаются по уровням власти — бывают федеральные льготы по налогу на имущество физических лиц и местные. Первые содержатся в НК РФ в ст.407, а вторые на разных территориях устанавливаются нормами органов на местах.

Какие льготники не платят налог на имущество физических лиц по ст.407:

- жены или мужья, а также отцы и матери госслужащих и военных, которые погибли при выполнении своих рабочих задач;

- члены семьи военнослужащего, который был их кормильцем согласно законодательству о военнослужащих;

- граждане в части недвижимости, используемой для частного хозяйства, ИЖС, дачной, садовой и огородной деятельности и имеющих площадь не больше 50 кв.м;

- люди сферы искусства в части недвижимости, применяемой как студии, мастерские и музеи, библиотеки, галереи, ателье;

- граждане, ставшие инвалидами или перенесшие лучевую болезнь при испытаниях и любых действий, связанных с ядерными установками;

- участники войны в Афганистане, уволенные с военной службы, а также иных интернациональных военных операций;

- пенсионеры;

- испытатели ядерного оружия, а также ликвидаторы аварий при этих действиях;

- военные пенсионеры со стажем от 20 лет;

- «чернобыльцы»;

- участники боевых действий при ВОВ и иных событиях по защите Советского Союза, в т.ч. партизаны;

- дети с инвалидностью;

- инвалиды I и II группы и с детства;

- Герои России и СССР.

Этим лицам предоставляются льготы по налогу на имущество физических лиц в отношении недвижимости, которая не используется для ведения бизнеса.

Важно! Льготник имеет право на льготу по налогу на имущество физических лиц по одной недвижимости из каждого подраздела независимо от числа оснований для освобождения от уплаты налога на недвижимость.

К примеру, если человек является и инвалидом, и одновременно Героем России, а также сыном военного, погибшего на службе, всё равно его освобождают по одному имуществу от каждого подраздела — один гараж, одна квартира, один дом. Если у него 2 квартиры, то за вторую нужно платить. Если у него квартира и дом, то, поскольку это разные подразделы недвижимости, он не должен платить налог на имущество физических лиц за оба.

Для получения льготы по налогу на имущество необходимы документы, заверяющие ваш статус адресата освобождения, и заявление.

Если у лица больше одного объекта одного подраздела, он способен выбрать, конкретно по какому использовать вычет — логичнее применить ее к наиболее крупному по стоимости имуществу. Если гражданин не определится сам, то ИФНС оформит льготу по налогу на имущество физических лиц как раз к объекту с наибольшей стоимостью. Однако иногда гражданину удобнее выбрать другой объект — например, если самый крупный находится в другом городе или сдан в аренду с передачей расходов арендатору. В таких ситуациях выгоднее использовать освобождение к оставшейся недвижимой вещи.

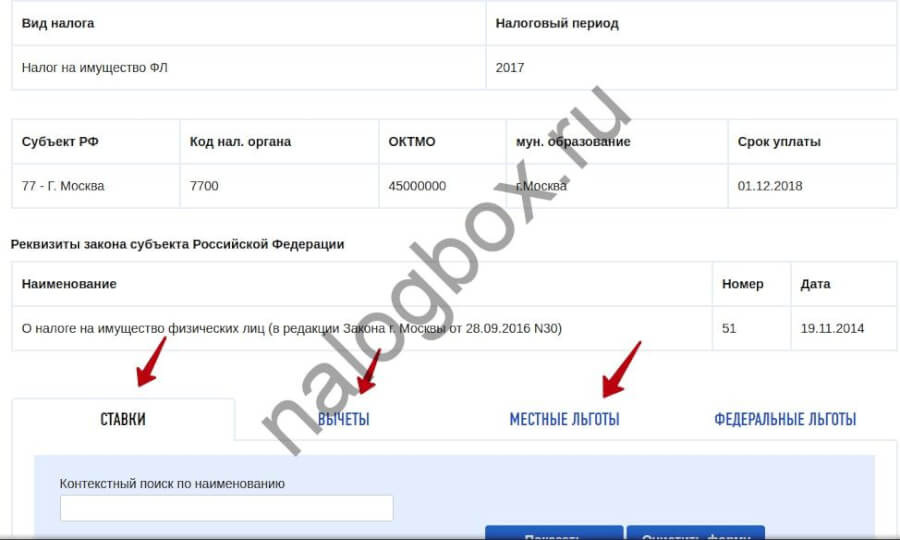

Помимо федеральных получателей, не являются плательщиками налога на имущество физических лиц категории, утвержденные местным законодательством. Ведь этот платеж — местного уровня, и муниципалитеты вправе устанавливать ставки и льготы по налогу на имущество физических лиц и определять порядок его уплаты.

Осведомиться о территориальных нормах можно в своей инспекции, а также просмотреть нужную информацию на сайте ФНС России, где она изложена в удобную таблицу с возможностью фильтрации сведений.

Как посмотреть онлайн льготные категории граждан по уплате налога на недвижимость местного уровня:

- Войдите на сайт ФНС.

- Прокрутите главную страницу и найдите строку действующих налогов.

- В меню новой странице выберите местные налоги.

- Перейдите к налогу на имущество для граждан.

- В меню раздела переходите к льготам.

- Откройте вкладку местных льгот.

- Вы увидите ссылку на электронный сервис по местным льготам. Нажмите на нее.

- Перед вами откроется сервис. Выберите условия для поиска.

- В таблице результатов вы увидите соответствующий закон. Откройте его.

- Здесь вы можете просмотреть ставки и льготы на данной территории.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Классификация

Предоставляемые уступки подразделяются по этим направлениям:

- Территория распространения.

- Власть, предоставившая уступку.

- Льготы для определенных лиц: ФЛ или ЮЛ.

- Льготы, определяющиеся окончательным получателем выгоды: это или плательщик прямых налогов, или покупатель товара плательщика, или поставщик ресурсов.

- Льготы разного значения: социальные (нужные для населения), экономические.

- Уступки с различными формами: специальные режимы, освобождение от уплаты налогов, вывод объекта из зоны обложения налогами, скидки, отсрочки и рассрочки.

Разновидностей льгот очень много. Только по России их существует в количестве более 200 видов.

Налоговые изъятия

Изъятия позволяют вывести какой-либо объект из зоны обложения налогом. Перечень ситуаций, в которых проводится изъятие, оговорен в главе 25 НК РФ. Не облагаются поощрения, помощь, оказанная вследствие ущерба после ЧП. Все доходы, которые не подлежат обложению, перечислены в статье 217 НК РФ. Рассмотрим их подробнее:

- Социальные пособия.

- Пенсии.

- Компенсации при причинении ущерба лицу (к примеру, производственная травма).

- Пособия по увольнению.

- Пособия, выплачиваемые связи с гибелью военных.

- Вознаграждения за донорство.

- Алименты.

- Гранты на стимулирование науки и прочих значимых сфер.

- Премии, которые предоставляются за достижения в науке и прочих социально значимых областях.

- Однократная материальная помощь.

- Компенсация при увольнении по достижению пенсионного возраста.

- Компенсация расходов на путевки.

- Медобслуживание сотрудников.

- Стипендии.

- Доход от продажи продуктов животноводства, пчеловодства.

- Фермерская прибыль, возникающая при работе с сельским хозяйством.

- Доход общин.

- Доход от реализации меха и мяса.

- Наследство.

- Прибыль акционеров, полученная вследствие реорганизации организации.

- Призы, выдаваемые инвалидам или спортсменам.

- Выплата на оплату учебы детей-сирот, не достигших 24 лет.

- Суммы, направленные на реабилитацию лиц с ограниченными возможностями.

- Прибыль по направлениям, облагаемым налогом на вмененный доход.

- Материнский капитал.

- Субсидии, предоставляемые на приобретение или строительство недвижимости.

Изъятие может быть постоянным. Подобная уступка также может выдаваться на какой-либо срок.

Налоговые скидки

Налоговые скидки предлагаются с целью снижения налогооблагаемой базы. Подразделяются они на эти типы:

- Лимитированные. Предполагают заранее заданный размер уступки.

- Нелимитированные. Изъятие предоставляется в отношении всей налоговой суммы.

Еще одна классификация:

- Стандартные. Предоставляются всем плательщикам налогов вне зависимости от их реальных доходов. Они могут быть установлены или в заданном размере, или в процентах. Предоставляться могут многодетным семьям, учащимся.

- Нестандартные. Предоставляются в зависимости от размера платежей, которые плательщик переводит в бюджет.

К СВЕДЕНИЮ! Минимум, не облагаемый подоходным налогом, также будет являться скидкой.

Прочие виды льгот

Существует такая льгота, как освобождение. Представляет она собой непосредственное снижение взносов. То есть уступка предоставляется напрямую, а не косвенно. Подразделяется на эти виды:

- Уменьшение ставки налога. Ставка уменьшается на 50% в случае, если штат организации наполовину состоит из пенсионеров и лиц с ограниченными возможностями.

- Снижение валового налога. Уменьшение может выполняться или частично, или полностью.

- Каникулы. Налоги полностью снимаются на заданный срок.

- Отсрочка или рассрочка. Меняются сроки выплаты налогов. Максимальный срок – не больше 6 месяцев. Особенности получения этой льготы оговорены в статьях 61-64, 68 НК РФ.

- Кредит. Считается формой изменения сроков платежей. Кредит, в отличие от рассрочки, может предоставляться сроком на год. Кредит выдается на основании статьи 68 НК РФ.

- Инвестиционный кредит. Выдается инвесторам, которые вкладывают свои деньги в исследования и разработки.

- Целевой кредит. Представляет собой выражение возможности оплатить долг средствами в натуральной форме. К примеру, это может быть продукция на сумму, соответствующую сумме налогового платежа.

- Возврат налога, выплаченного ранее. Представляет собой налоговую амнистию.

- Зачет платежа. Применяется для предупреждения двойного налогообложения.

Все рассмотренные льготы предоставляются в зависимости от конкретных обстоятельств.

Формы налоговых льгот

Предоставляться такие преимущества могут в различных формах. Например:

-

налоговые вычеты;

-

пониженные ставки налогов. Например, по основным продовольственным, детским и медицинским товарам применяется льготная ставка НДС 10%;

-

освобождение от уплаты налога отдельных категорий лиц. К примеру, реализация продуктов питания, произведенных столовыми образовательных и медицинских организаций, освобождается от обложения НДС;

-

уменьшения суммы налога к уплате. Например, владельцы грузовых автомобилей – плательщики транспортного налога могут уменьшить сумму транспортного налога на сумму платежей, уплаченных в систему Платон;

-

иные формы.

Кто освобождается от уплаты земельного налога? Федеральные и местные льготы

Итак, кто имеет льготы по земельному налогу, кроме пенсионеров, о которых говорится в нашей статье?

Опираясь на санкции законодательства, в число лиц, по праву притязающих на отмену выплат, входят следующие категории владельцев земельных участков:

- Владельцы в статусе Героев СССР, РФ и лица, награждённые орденом Боевой Славы.

- Лица, освобождённые от уплаты как ликвидаторы на основании Закона РФ под № 3061-I, Федеральных Законов – № 175-ФЗ и № 2-ФЗ, включённых в специальный перечень за заслуги перед государством и пострадавшими при возникновении и ликвидации катастроф, носящих ядерный (атомный) характер изменений в окружающем контексте.

- Военнослужащие – участники боевых действий и участники ВОВ, получившие ранения и признанные нетрудоспособными.

- Инвалиды некоторых категорий.

- Жители крайнего севера, северной Сибири и дальнего востока из числа коренных малочисленных народов.

- Поселенцы религиозных общин, зарегистрированные в качестве таковых и расселённых в пределах территории РФ.

Кроме физических лиц, отмена налоговых выплат допускается в сторону некоторых организаций, которые так же даны в Перечне и утверждены на законодательном уровне. В этом числе:

- Учреждения Минюста РФ, территории которых используются для исполнения наказаний лиц, находящихся в заключении.

- Организации автодорожного и железнодорожного типа, обслуживающие государственные и региональные магистрали. Судостроительные верфи.

- Резиденты земель, выделенных в особую зону.

- Инновационный цент «Сколково».

- Религиозные и благотворительные организации.

- Организации и творческие мастерские, учреждённые для развития народных промыслов, находящиеся на установленных для данного вида деятельности территориях.

- Организации, общества и учреждения инвалидов.

Инвалидность

Освобождение от налогов организаций и лиц с инвалидностью, производится на федеральном уровне. Кроме сообществ, которые для получения преимуществ должны иметь официальную регистрацию в качестве общественной и иной, ориентированной на форму НКО организации, льготы по земельному налогу предоставляют физическим лицам с нетрудоспособностью.

Для учреждений инвалидов установлены условия:

- Не менее 50% членов сообщества должны обеспечиваться утверждённым наличием инвалидности.

- Сумма их заработной платы должна превышать 25% общего дохода учреждения.

- Земли используются только по уставному назначению для обеспечения членов сообщества, допуская санкционированные виды производства и торговли.

В отношении физических лиц с нетрудоспособностью действует регламент:

- нетрудоспособность по 1 и 2 группам инвалидности;

- инвалиды с детства.

К 1 группе принадлежат лица, признанные таковыми на основании положений МСЭ, имеющие установленное свидетельство. Их право закреплено на федеральном уровне. Так как эта группа нерабочая, в отношении её представителей вопросов не возникает.

Другое дело – 2 группа. Федеральное законодательство предусматривает льготы на земельный налог инвалидам 2 группы, не способных полноценно обеспечить собственное существование. На местах нередко применяются положения отмены льгот, если инвалид 2 группы способен трудиться. Следует понимать, что данное решение региональных властей вполне правомерно. Кроме этого играет роль период установления – инвалидность должна быть получена до 2004 года. Некоторые местные законодатели включают в число льготников так же лиц, получивших 3 группу.

Кроме обозначенных льгот по уплате земельного налога, вступивших в действие распоряжением государственной власти, формируются различные виды поддержки отдельных категорий граждан на местах. К таким категориям могут относиться ветераны труда и многодетные семьи, а так же иные категории малоимущих граждан, которым, возможно, потребуется рассчитать ставку по земельному налогу.

Ветераны труда и многодетные семьи

К ветеранам труда относятся лица, официально признанные таковыми на основании выслуги лет и определённых достижений, внесённых в развитие экономики или культуры региона (государства). Они обеспечиваются свидетельствами и удостоверениями, подтверждающими данное звание. Некоторые регионы считают должным давать таковым преимущества, в том числе – в виде налоговых льгот по земельному налогу.

То же касается многодетных семей, которые пользуются поддержкой муниципалитетов. В числе субсидий, предоставляемых таковым, может включаться и аннулирование выплат налога.

Ветеранам труда и многодетным родителям следует проявлять инициативу, получая сведения о допустимых налоговых субсидиях.

Перенос срока уплаты

Уплата обязательных платежей в более поздний срок может быть реализована в двух вариантах.

- Отсрочка или рассрочка (ст. 64 НК РФ).

Заплатить налог позднее или частями бизнесмен может, например, в случае форс-мажорных обстоятельств (стихийное бедствие) или при угрозе банкротства. Период отсрочки может составлять от года до трех лет.

- Инвестиционный налоговый кредит (ст. 66, 67 НК РФ).

Эта форма поддержки предоставляется бизнесменам, деятельность которых особо важна для государства. Это, например, инновационные компании, исполнители по оборонному заказу или резиденты зон территориального развития.

Срок налогового кредита может составлять от года до десяти лет. В отличие от рассрочки, в данном случае за пользование бюджетными деньгами нужно будет заплатить. Правда, не очень дорого: процентная ставка не должна превышать 0,75 от действующей ставки рефинансирования ЦБ.

НДФЛ

Этот сбор — основной источник дохода местных бюджетов, поэтому на федеральном уровне льгот не предусмотрено.

Однако пенсионные выплаты в облагаемую базу не включаются, соответственно, не облагаются НДФЛ. Таковыми являются:

- пенсии, соцпособия;

- суммы финансовой помощи работодателя бывшим сотрудникам, ушедшим на отдых, на санаторное лечение, медобслуживание, лекарства, но на сумму не более 4000 рублей в год

Кроме этого, можно, купив недвижимость, получить вычет по НДФЛ. Условиями являются покупка за счет средств пожилого гражданина и переход объекта в его собственность.

Меры поддержки такого вида не относятся к недвижимым объектам стоимостью более 300 млн рублей.

Нужно понимать, что если имущество используется для получения выгоды (например, сдача квартиры в аренду), никаких послаблений человек не получит.

Уменьшение облагаемой базы (налоговые вычеты)

Применение этой льготы связано с исключением из налоговой базы определенных сумм.

Например, доход физического лица, который подлежит обложению НДФЛ, можно уменьшить на различные «социально-значимые» расходы налогоплательщика: приобретение жилья, обучение, лечение и т.п. (ст.

219 НК РФ). Кроме того, закон предусматривает и фиксированные вычеты по НДФЛ, которые работодатель должен применять для от отдельных категорий: сотрудников, имеющих детей, ветеранов, инвалидов и т.п.

(ст. 218 НК РФ).

Своеобразным «вычетом» по налогу на прибыль можно считать использование ускоренной амортизации. В этом случае бизнесмен имеет возможность списать затраты на приобретение основных средств существенно быстрее, чем в стандартном режиме – коэффициент ускорения может достигать 3 (ст.

259.3 НК РФ). Условием для ускоренного списания является, например, повышенная интенсивность использования объектов ОС, либо их приобретение в лизинг.

Право неработающих лиц на другие вычеты

Но если в том же календарном году, в котором имущество было продано, неработающее лицо вправе также воспользоваться и другими налоговыми вычетами:

-

Стандартным (при наличии условий, изложенных в статье 218 Налогового кодекса РФ);

-

Социальным (если лицо понесло расходы на лечение или обучние);

-

Имущественным вычетом при покупке жилья (дома ИЖС, квартиры).

Таким образом, размер НДФЛ, который надо было бы уплатить с дохода от продажи имущества, можно свести к нулю.

Разъяснение ФНС о вычете неработающим лицам (в т.ч. студентам, пенсионерам)

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО Г. МОСКВЕ

ПИСЬМО

от 18 декабря 2008 г. № 18-14/4/118369

Согласно Налогового кодекса РФ налогоплательщики вправе использовать при наличии оснований и в порядке, установленном законодательством о налогах и сборах.

В соответствии с НК РФ налогоплательщики вправе получить имущественный налоговый вычет в сумме, израсходованной ими на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций РФ и фактически израсходованным ими на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них.

При этом, если в одном налоговом периоде этот вычет не был полностью использован, его остаток может быть перенесен на последующие периоды.

Налоговые вычеты предоставляются плательщикам НДФЛ, если их доходы облагаются по налоговой ставке 13% (п. 3 ст. 210 НК РФ).

Следовательно, имущественные налоговые вычеты, установленные в статье 220 НК РФ, не предоставляются при определении налоговой базы по доходам, в отношении которых предусмотрены ставки, отличные от ставки 13%, а также по доходам, которые освобождены от обложения НДФЛ.

В соответствии с не подлежат обложению НДФЛ пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством.

Согласно пункту 7 статьи 78 НК РФ заявление о зачете или возврате суммы может быть подано в течение трех лет со дня уплаты указанной суммы.

Примечание: у нас по этому вопросу

Таким образом, физическое лицо — покупатель квартиры вправе получить имущественный налоговый вычет в том налоговом периоде, в котором им получены доходы, облагаемые НДФЛ по ставке 13%, но не ранее чем были произведены расходы на покупку квартиры. Возврат НДФЛ производится за счет разницы между суммой НДФЛ, перечисленной в бюджет в течение этого налогового периода, и суммой НДФЛ, исчисленной к уплате в бюджет с учетом суммы предоставляемого имущественного налогового вычета за указанный .

Обратите внимание: заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы налога. Следовательно, при приобретении в 2008 году квартиры физическое лицо вправе воспользоваться имущественным налоговым вычетом уже в 2008 году, но только при условии получения им в 2008 году доходов, облагаемых по ставке 13%, то есть иных, чем

Следовательно, при приобретении в 2008 году квартиры физическое лицо вправе воспользоваться имущественным налоговым вычетом уже в 2008 году, но только при условии получения им в 2008 году доходов, облагаемых по ставке 13%, то есть иных, чем .

Заместитель руководителя Управления

советник государственной гражданской службы 2-го класса

Е.А. Останина

В переводе с русского на понятный Письмо от 18 декабря 2008 г. № 18-14/4 означает, что:

-

Пенсионеры и не работающие лица могут получить имущественный налоговый вычет при продаже и покупке квартиры, дома, другого недвижимого имущества, указанного в статье 220 Налогового кодекса РФ;

-

Хотя взаимозачет Налоговым кодексом РФ и не предусмотрен, такие налогплательщики могут воспользоваться сразу двумя вычетами — при продаже (если недвижимое имущество было в собственности — в размере 1 млн. руб; при продаже другого имущества — 250 000 рублей; а если в собственности 3 года и более — в размере полученного дохода) и при покупке (при условии, что ранее этим вычетом налогоплательщик не воспользовался);

-

Такой вариант применения сразу двух вычетов можно назвать «вычет при улучшении жилищных условий».

В результате таких «телодвижений» размер НДФЛ, который налогоплательщик обязан уплатить с полученного дохода от продажи недвижимости можно минимизировать до нуля.

Статья написана и размещена в 2009 году. Дополнена 23.10.2012, 04.02.2016, 07.03.2017

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.