Виды льгот по налогам для физических лиц

Содержание:

- Многодетные семьи и семьи с тремя и более несовершеннолетними детьми: в чем разница и почему о ней надо знать?

- Что делать, если налоговое уведомление не получено

- Льгота по налогу на имущество: общая информация

- Право на льготы по обложению налогами

- Льготы по налогу на имущество физических лиц

- Льготы в форме специальных режимов

- Транспортный налог

- Кто освобожден от уплаты налога на имущество

- Какие нормативные правовые акты устанавливают налоговые льготы

- Кому автоматически рассчитают налоговые льготы?

- Популярные вопросы и ответы по налоговым послаблениям

- Оформление налоговой льготы

- Как и где можно воспользоваться правом получить льготы

Многодетные семьи и семьи с тремя и более несовершеннолетними детьми: в чем разница и почему о ней надо знать?

Единого понятия «многодетная семья» в законе нет. Каждый регион сам решает, какая семья является многодетной и имеет право на меры государственной поддержки, а какая не является.

Так, в Москве многодетной считается семья, в которой воспитываются трое и более детей (в том числе усыновленные, пасынки и падчерицы) до достижения младшим из них 16 лет, а обучающимся в образовательном учреждении, реализующем общеобразовательные программы, – 18 лет (ч. 1 ст. 2 закона г. Москвы от 23 ноября 2005 г. № 60 «О социальной поддержке семей с детьми в городе Москве»). В Краснодарском крае к многодетным относятся семьи, родители в которых воспитывают троих и более детей в возрасте до 18 лет, а при обучении детей в общеобразовательных организациях и государственных образовательных организациях по очной форме обучения на бюджетной основе – до окончания обучения, но не более чем до достижения ими возраста 23 лет (ч. 1 ст. 2 закона Краснодарского края от 22 февраля 2005 г. № 836-КЗ «О социальной поддержке многодетных семей в Краснодарском крае»).

Таким образом, как правило, многодетной считается семья, имеющая троих и более детей. При этом каждый регион устанавливает максимальный возраст детей как критерий для признания семьи многодетной – 16 или 18 лет, в ряде случаев 23 года. Как только ребенок достиг этого возраста, его перестают учитывать в составе семьи, и она теряет статус многодетной. Информацию о критериях многодетности в конкретном субъекте РФ можно получить из региональных законов о мерах поддержки многодетных семей или в органах социальной защиты региона.

Семьей с несовершеннолетними детьми считается та, в которой дети на момент получения льгот не достигли 18 лет. Такая семья может признаваться многодетной по местному закону даже после достижения ребенком 18-летия, когда она утрачивает статус семьи с тремя и более несовершеннолетними детьми, а следом и право на льготы для этой категории семей.

Что делать, если налоговое уведомление не получено

Налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».

Подробнее…

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

-

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

-

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

-

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Льгота по налогу на имущество: общая информация

Сборы с имущества регламентируются на двух уровнях:

- федеральный — отображается в нормах Налогового кодекса РФ, на основании которых льготник может претендовать на соответствующий статус;

- местный — представительным органом МО может быть дополнена льгота, существующая на федеральном уровне, или введена новая.

Представительный орган МО вправе:

- дифференцировать ставку;

- установить вычет из базы обложения;

- предложить льготу по уплате налога на имущество определённым категориям плательщиков.

Налоговые ставки

В ст. 380 ставку для организаций установили на уровне 2%. Это не препятствует на местном уровне проявить дифференцированный подход к плательщикам, предложив для некоторых льготный налоговый режим. Дифференцируя ставку для юрлиц, МО могут и поднимать её, но не выше уровня в 2,2%.

В п. 2 ст. 406 предложено три уровня ставок по кадастровой стоимости для физлиц. Минимальную, 0,1%, полагается применять к:

- жилой недвижимости;

- недостроенным жилым домам;

- единым комплексам, включающим жилые дома;

- гаражам;

- хозпостройкам, сооружениям площадью до 50 кв. м. на участках, выделенных под ЛПХ, ИЖС, дачу, огород или сад.

Максимальную 2%, устанавливают для строений:

- используемых как административные, коммерческие, офисные;

- выделенных из какого-то объекта обложения, пока его не включат в другой перечень.

По прочим объектам предложен уровень в 0,5%.

В 2020 году завершается действие ставок налогообложения, основанного на инвентаризационной стоимости. Её величину нужно умножить на коэффициент-дефлятора 1,518 – установленный в 2019 год. Понижающий коэффициент изначально планировался равным 0,8, но теперь его пересмотрели в сторону уменьшения и возвратили к уровню 2018 года, когда он равнялся 0,6.

Отталкиваясь от этого уровня, кадастровую стоимость теперь не будут поднимать ежегодно более чем на 10%.

Налоговые сроки и периоды

Сбор по недвижимости представляется к оплате ежегодно. Оплатить нужно:

- физлицам – к 1 декабря. Местные ИНС выполняют начисления в апреле-сентябре, после чего рассылают уведомления;

- организациям, сумму, оставшуюся после внесения авансовых платежей — к 1 февраля после отчётного года.

Период обложения, как правило, равен календарному году. Исключения возможны по объектам:

- зарегистрированным в течение года;

- унаследованным;

- недавно возведённым;

- перешедшим к другому владельцу или прекратившим существовать.

По ним подать платится за период фактического владения в текущем году, а по недавно возведённым – со следующего года после вступления в строй.

Налоговые вычеты на имущество в текущем году

Кадастровую стоимость имущества при определении базы налогообложения ст. 403 НК предлагает уменьшать. Собственникам жилья вычет предоставляется в размере:

- стоимости 10 кв. м – по комнате или части квартиры;

- 20 кв. м – по квартире, части жилого дома;

- 50 кв. м – по жилому дому;

- 1 000 000 рублей – по единому комплексу, включающему жилые дома.

Применение вычета может привести к получению отрицательного значения по сумме начисленного налога. Доплачивать из местного бюджета владельцу недвижимости не станут просто приравняют ставку обложения к нулю.

Кому положены налоговые льготы, и в каком размере

Перечень юридических лиц, кому положены льготы по налогу на имущество в виде полного освобождения от выплат, приведён в ст. 381 НК.

В ст. 407 НК приведены категории физлиц, которым полагается предоставление льгот.

Право на использование полагающихся преференций дано не только владельцам жилья, но и собственникам:

- хозяйственных построек и подсобных сооружений площадью до 50 кв. м, размещающихся на территории земельных участков, выданных под ЛПХ, ИЖС, дачу, огород, разведение сада;

- творческих мастерских, студий;

- объектов, находящихся на территории библиотеки, музея.

Сравнительно новая категория в списке льготников, и наиболее массовая — пенсионеры.

Перечень категорий получателей федеральных льгот может быть расширен представительными органами МО. Например, законом № 51 города Москвы, принятым в 2014 году и регламентирующим налог на имущество физлиц. Этим нормативным актом заметно снижены ставки налога на жилую недвижимость, действующие на территории МО.

А предоставление преференций по нежилым помещениям обусловили соответствием ряду условий.

Право на льготы по обложению налогами

Такие социальные преимущества относятся только для определенных категорий граждан, а также могут оформляться при особом статусе объекта обложения налогами.

Действующая система налогообложения устанавливает льготы для следующих категорий физических лиц:

- Граждане пенсионного возраста, получающие пенсионные выплаты;

- Действующие военные и военнослужащие пенсионеры;

- Семьи, имеющие статус многодетных;

- Герои РФ, или Советского Союза;

- Люди с инвалидностью;

- Ветераны трудовой деятельности;

- Принимавшие участие в военных операциях;

- Ликвидаторы последствий атомных катастроф (ЧАЭС, );

- Вдовы, или вдовцы граждан, которые погибли, выполняя военный долг и т.д.

Что касаемо особых статусов объектов налогообложения, то к ним относят:

- Жилплощадь, купленная в ипотеку. Сборами не облагаются все суммы ипотечных кредитов до трёх миллионов рублей. При стоимости жилья, превышающей упомянутую, то сбор припадает исключительно на ту сумму, что свыше нормы;

- Льготное предложение оформляется на любую жилплощадь и их доли, только если гражданин, который их приобрел не получал такую компенсацию после две тысячи тринадцатого года и не превысило сумму в два миллиона рублей;

- В отдельных регионах от налога освобождается автотранспорт, при определенном количестве лошадиных сил, а также убирается налог за прибыль с продажи авто, при соответствии его следующим критериям:

- Стоимость не более двухсот пятидесяти тысяч рублей;

- Авто числилось в собственности гражданина не менее трех лет;

- Сумма продажи менее, либо равна количеству средств, которые стоил данный автомобиль при покупке.

На региональном уровне список льготников может расширяться, зависимо от постановлений местных властей.

Льготы по налогу на имущество физических лиц

Льготы по налогу на имущество физ лиц не всегда означают прекращение его начислений: они способны уменьшить базу обложения на какую-то сумму либо физический показатель (в данном случае — квадратные метры) или процентную часть. Размер налоговых льгот на имущество физических лиц зависит от таких критериев, как категория адресатов, территория и объект обложения.

Критерии различаются по уровням власти — бывают федеральные льготы по налогу на имущество физических лиц и местные. Первые содержатся в НК РФ в ст.407, а вторые на разных территориях устанавливаются нормами органов на местах.

Какие льготники не платят налог на имущество физических лиц по ст.407:

- жены или мужья, а также отцы и матери госслужащих и военных, которые погибли при выполнении своих рабочих задач;

- члены семьи военнослужащего, который был их кормильцем согласно законодательству о военнослужащих;

- граждане в части недвижимости, используемой для частного хозяйства, ИЖС, дачной, садовой и огородной деятельности и имеющих площадь не больше 50 кв.м;

- люди сферы искусства в части недвижимости, применяемой как студии, мастерские и музеи, библиотеки, галереи, ателье;

- граждане, ставшие инвалидами или перенесшие лучевую болезнь при испытаниях и любых действий, связанных с ядерными установками;

- участники войны в Афганистане, уволенные с военной службы, а также иных интернациональных военных операций;

- пенсионеры;

- испытатели ядерного оружия, а также ликвидаторы аварий при этих действиях;

- военные пенсионеры со стажем от 20 лет;

- «чернобыльцы»;

- участники боевых действий при ВОВ и иных событиях по защите Советского Союза, в т.ч. партизаны;

- дети с инвалидностью;

- инвалиды I и II группы и с детства;

- Герои России и СССР.

Этим лицам предоставляются льготы по налогу на имущество физических лиц в отношении недвижимости, которая не используется для ведения бизнеса.

Важно! Льготник имеет право на льготу по налогу на имущество физических лиц по одной недвижимости из каждого подраздела независимо от числа оснований для освобождения от уплаты налога на недвижимость.

К примеру, если человек является и инвалидом, и одновременно Героем России, а также сыном военного, погибшего на службе, всё равно его освобождают по одному имуществу от каждого подраздела — один гараж, одна квартира, один дом. Если у него 2 квартиры, то за вторую нужно платить. Если у него квартира и дом, то, поскольку это разные подразделы недвижимости, он не должен платить налог на имущество физических лиц за оба.

Для получения льготы по налогу на имущество необходимы документы, заверяющие ваш статус адресата освобождения, и заявление.

Если у лица больше одного объекта одного подраздела, он способен выбрать, конкретно по какому использовать вычет — логичнее применить ее к наиболее крупному по стоимости имуществу. Если гражданин не определится сам, то ИФНС оформит льготу по налогу на имущество физических лиц как раз к объекту с наибольшей стоимостью. Однако иногда гражданину удобнее выбрать другой объект — например, если самый крупный находится в другом городе или сдан в аренду с передачей расходов арендатору. В таких ситуациях выгоднее использовать освобождение к оставшейся недвижимой вещи.

Помимо федеральных получателей, не являются плательщиками налога на имущество физических лиц категории, утвержденные местным законодательством. Ведь этот платеж — местного уровня, и муниципалитеты вправе устанавливать ставки и льготы по налогу на имущество физических лиц и определять порядок его уплаты.

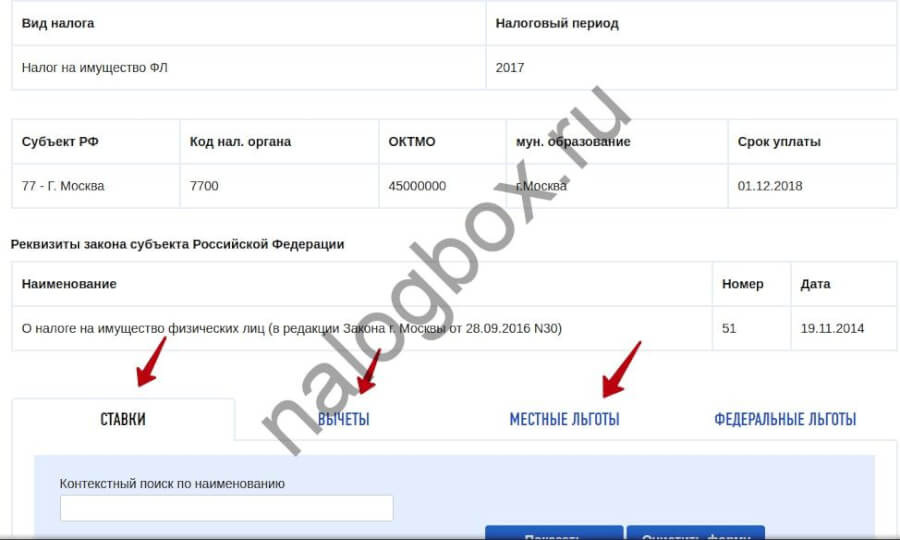

Осведомиться о территориальных нормах можно в своей инспекции, а также просмотреть нужную информацию на сайте ФНС России, где она изложена в удобную таблицу с возможностью фильтрации сведений.

Как посмотреть онлайн льготные категории граждан по уплате налога на недвижимость местного уровня:

- Войдите на сайт ФНС.

- Прокрутите главную страницу и найдите строку действующих налогов.

- В меню новой странице выберите местные налоги.

- Перейдите к налогу на имущество для граждан.

- В меню раздела переходите к льготам.

- Откройте вкладку местных льгот.

- Вы увидите ссылку на электронный сервис по местным льготам. Нажмите на нее.

- Перед вами откроется сервис. Выберите условия для поиска.

- В таблице результатов вы увидите соответствующий закон. Откройте его.

- Здесь вы можете просмотреть ставки и льготы на данной территории.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Льготы в форме специальных режимов

Существуют специальные налоговые режимы, называемыми льготными. Полный их перечень оговорен статьей 18 НК РФ. В частности, это:

- Обложение сельскохозяйственных производств.

- Упрощенка.

- Единый налог для некоторых направлений работы.

- Оплата патента.

Рассмотрим особенности каждой из систем:

- ЕСХН. Подлежат уплате эти виды налогов: Единый и НДФЛ, вычитающийся из зарплаты. Объектами обложения будут являться доходы, уменьшенные на объем расходов, зарплата. Ставка составит 6%.

- УСН. В рамках данного режима также уплачивается Единый налог и НДФЛ. Объектом обложения являются просто доходы, доходы, уменьшенные на размер расходов, патенты, зарплаты. Ставка составит от 6% до 30%. Самая высокая налоговая ставка актуальна для нерезидентов (в той ситуации, когда объектом является зарплата).

- ЕНВД. Выплачивать нужно Единый налог и НДФЛ. Объектом налогообложения является доход в определенном размере от установленного направления деятельности, зарплата персонала. Размер ставки составит 15% при обложении дохода, 13% — при обложении зарплат. Если лицо не является резидентом, ставка составит 30%.

- Патентная система. Предпринимателю в рамках этой системы нужно оплатить патент. Объектом обложения считается потенциальный доход по деятельности, на которую нужно получать доход. Ставка составит 6%.

К СВЕДЕНИЮ! Льготы – это важнейший инструмент для стимулирования бизнеса. Уступки, как правило, предоставляются организациям, занимающимся социально полезной деятельностью. К примеру, льготы получают фирмы, предоставившие рабочие места инвалидам и пенсионерам. Уступки являются способом регулирования обстановки в предпринимательской среде. Так государство поощряет определенные формы деятельности. Предпринимателям становится выгодно, к примеру, осуществлять свою деятельность в сфере культуры.

Транспортный налог

Такой сбор относится к региональным. НК РФ не содержит конкретные правила нормы по освобождению от выплат по транспорту, но особенности все же имеются.

Транспортный сбор не платят за:

- сельхозтехнику;

- водный транспорт мощностью менее 5 л. с.;

- машину и мототехнику мощностью меньше 100 л. с., а также транспорт, служащий средством реабилитации для инвалидов.

Региональные особенности существуют. Так, часть субъектов снижают размер ставки или вовсе упраздняют выплату сумм.

Такой вид поддержки предоставляется не во всех регионах. Подавляющее большинство областей сохраняют сбор на автомобили, вне зависимости от того, использует человек машину в течение всего года или сезонно.

Кто освобожден от уплаты налога на имущество

Перечень льготников

В Налоговом кодексе перечислены 15 льготных категорий граждан, которые освобождены от уплаты налога на имущество (), включая:

- пенсионеров, включая военных пенсионеров;

- инвалидов;

- ветеранов ВОВ и тыла;

- блокадников;

- ликвидаторов аварии на Чернобыльской АЭС и пр.

Это федеральные льготники, которые не платят налог на имущество, независимо от региона проживания на территории России. Есть также местные льготы, которые вводятся по решению муниципальных властей.

Чтобы узнать о льготах в Вашем регионе, можно воспользоваться специальным сервисом от ФНС. Здесь необходимо указать вид налога и регион проживания и на основании этого получить полный список льготников.

Как узнать о льготах по налогу на имущество в 2021 году

Законодательно установлено несколько видов недвижимого имущества, в отношении которых можно получить льготу:

- квартира;

- комната;

- жилой дом;

- гараж.

Льготу можно получить в отношении одного объекта каждого вида: на одну квартиру, один жилой дом, один гараж. То есть пенсионер имущественный налог платит только, если у него несколько квартир в собственности. Если у пенсионера одна квартира, то налог он не платит.

Пенсионерка Новикова имеет в собственности загородный дом и квартиру. Она получает освобождение от уплаты налога и на дом, и на квартиру.

Пенсионерка Арсеньева имеет в собственности ½ долю в квартире в Екатеринбурге и квартиру в Москве. Освобождение от налога пенсионерка может оформить в отношении одной квартиры, а за вторую – будет платить налог.

Стоит отметить, что налоговая инспекция автоматически предоставляет льготу в отношении самой дорогой недвижимости. Никаких дополнительных заявлений льготникам подавать не нужно. Пенсионерка из примера выше получит «письмо счастья» из налоговой в отношении квартиры в Екатеринбурге.

С 2018 года перечень федеральных льготников дополнили многодетные семьи (по Федеральному закону от 15.04.2019 № 63-ФЗ). Раньше семьям с тремя и более детьми предоставляли льготы не во всех регионах, а только по решению местных властей. Теперь всем без исключения многодетным полагается дополнительный вычет на каждого ребенка 5 кв.м. из площади квартиры и 7 кв.м. — из площади дома.

У Марины трое детей. Она живет с ними в квартире 60 кв.м. До принятия поправок она должна была заплатить налог с 40 кв.м. Теперь она вправе применить вычет за детей и заплатит сбор с 25 кв.м.

Для многодетных семей вычет предоставляется только в отношении жилья (на гараж и нежилые помещения льгот не будет).

Есть определенные категории налоговых послаблений, которые связаны не со статусом плательщика, а с типом недвижимости: это льготы на творческие студии и хозпостройки. Вычет можно получить на один такой объект в собственности.

Как подтвердить свое право на льготы

Право на льготы необходимо дополнительно подтверждать. Для этого в налоговую инспекцию по месту жительства необходимо предоставить:

- ;

- документ, подтверждающий право на льготы (с 2018 года подтверждающие документы прикладывать не обязательно – ФНС сама формирует запросы для проверки информации).

Желательно подавать заявление не позднее 1 ноября текущего года. Обратиться в инспекцию можно лично, направить заявление почтой (заказным письмом с описью вложения) или использовать личный кабинет налогоплательщика.

С 2018 года в Налоговой инспекции вводится беззаявительный порядок предоставления льгот для некоторых россиян. Они могут не предоставлять заявление для получения льготы по налогу на имущество. Беззаявительный порядок действует в отношении:

- пенсионеров;

- предпенсионеров;

- инвалидов (ряда категорий);

- многодетных семей.

С 2021 года перечень дополнили ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п.18 ст.1 374-ФЗ).

Как вернуть переплату по налогу на имущество

До 2021 года в Налоговом кодексе (по старой редакции п.6 ст.408 НК) при обращении физлица с заявлением на предоставление льготы он мог рассчитывать на льготы при уплате налога на имущество только за три налоговых периода. С января 2021 года данная правовая норма утратила силу и пересчет налогов для льготников станет более выгодным (п. 56 ст. 2 374-ФЗ).

Теперь они могут получить перерасчет налога на имущество физлиц без ограничений по количеству налоговых периодов, за которые допускается получить перерасчет.

Какие нормативные правовые акты устанавливают налоговые льготы

Льготы по федеральным налогам и сборам устанавливаются Налоговым кодексом РФ. Льготы по региональным налогам устанавливаются Налоговым кодексом РФ и (или) региональными законами (законами субъектов Российской Федерации о налогах). Льготы по местным налогам устанавливаются Налоговым кодексом РФ и (или) нормативными правовыми актами представительных органов муниципальных образований о налогах (законами городов федерального значения Москвы и Санкт-Петербурга о налогах) (пункт 2 статья 56 Налогового Кодекса РФ).

Здесь необходимо отметить, что льготы, установленные НК РФ, применяются на всей территории РФ и дублировать их в нормативных актах субъекта РФ либо муниципального образования нет необходимости (см. Определение ВС РФ от 05.07.2006 N 74-Г06-11).

Кому автоматически рассчитают налоговые льготы?

Для оптимизации работы, в настоящее время налоговые органы в автоматическом режиме получают информацию о:

гражданах, которые вышли на пенсию в 2020 году;

людях, которые должны были выйти на пенсии, но у них отложен этот срок в связи с изменением пенсионного законодательства;

человеке, который стал многодетным в 2020 году.

Такие сведения налоговики получают самостоятельно из соответствующих органов, таких как: Федеральная выгрузка пенсионеров, предпенсионеров и граждан из реестра инвалидов первой и второй групп.

По многодетным гражданам налоговики запрашивают информацию из министерства социальных отношений.

Следовательно, людям, относящимся к перечисленным выше категориям не нужно обращаться в налоговую инспекцию за предоставлением им льгот.

Для них все будет рассчитано и начислено в формате беззаявительного порядка, автоматически.

Популярные вопросы и ответы по налоговым послаблениям

Существуют ли послабления по обязательным взносам для инвесторов?

Да. В законодательстве существуют правила, освобождающие инвесторов от НДФЛ. Они таковы:

- время владения акциями должно превышать три года;

- по истечении указанного срока, человек может уменьшить доход в декларации на 3 млн р. за каждый отчетный период.

Для сведения: для крупных инвесторов введен иной, более привлекательный механизм.

Есть ли льготы для покупателей автотранспортных средств?

В действующих нормативных актах установлена только одна категория водителей, освобожденных от уплаты транспортного сбора. Это владельцы специализированных авто для инвалидов. Остальные граждане могут воспользоваться инновационной госпрограммой. Она предполагает государственную помощь в погашении процентов по кредиту при покупке некоторых видов машин. Так, в 2017 году бюджет платил 5,5% ставки.

Должен ли сельхозпроизводитель делать имущественное удержание на объекты, входящие в перечень основных средств?

В пункте 4 ст. 374 НК РФ установлена норма, освобождающая сельхозпроизводителей от такового сбора. Правило введено в действие с 2013 года. Недвижимость, являющаяся основным средством, не облагается налогом в том случае, если применяется в производстве продукции.

Может ли пенсионер получить вычет за покупку недвижимости, если не трудиться официально?

Для данной категории претендентов установлен следующие правила:

- им компенсируется часть затрат на приобретение жилых помещений;

- обратиться можно в том случае, если у пенсионера были налогооблагаемые доходы в течение трех предшествующих лет.

Оформление налоговой льготы

В зависимости от категории налогоплательщика и вида налоговой льготы они предоставляются:

- в беззаявительном порядке;

- по заявлению.

В беззаявительном порядке предоставляются льготы по налогу на имущество и по земельному налогу для пенсионеров и инвалидов I и II групп. Информация о предоставляемой льготе направляется напрямую из отделения ПФР.

Всем остальным категориям льготников необходимо писать заявление для получение налоговой льготы. Но в зависимости от льготы, заявление должно быть направлено в адрес ФНС или работодателя.

Для получения налоговой льготы или вычета по НДФЛ, человек пишет заявление на имя работодателя в произвольной форме. В заявлении указывается:

- ФИО заявителя;

- категория льготы;

- сумма.

К заявлению прикладываются подтверждающие документы:

- свидетельство о рождении ребенка;

- справка о местожительстве в чернобыльской зоне;

- документ, подтверждающий группу инвалидности;

- другое.

При оформлении льготы по другим видам налога заявление направляется в инспекцию ФНС по Почте России или при личном визите. К заявлению прикладывается заполненная декларация 3-НДФЛ и другие подтверждающие документы (документ о собственности недвижимого имущества или транспортного средства, в отношении которого будет представляться льгота). Заявление на получение льготы можно оформить в отделение МЦФ, через личный кабинет налогоплательщика на сайте ФНС России или через подтвержденный профиль на сайте Госуслуг.

Из-за риска распространения коронавирусной инфекции налоговые органы осуществляют прием граждан по предварительной записи. График работы МФЦ желательно уточнять в своем регионе. Некоторые МФЦ также осуществляют прием только по предварительной записи.

Если налогоплательщик оформил льготу до 31 декабря 2017 года, то повторно подавать заявление не надо. В начале 2020 года налоговые органы рекомендовали подать заявление на предоставление налоговой льготы в срок до 20 мая, если оно подается впервые. Но из-за пандемии коронавируса предоставить заявление в указанные сроки было почти невозможно. С 15 июня ФНС возобновила личный прием граждан. Поэтому тем льготникам, которые не направили заявление по Почте или через Госуслуги, желательно в ближайшее время посетить МФЦ или местную инспекцию ФНС.

Стоит отметить, что уведомление о выбранном объекте, по которому будет представлена налоговая льгота, может быть направлено в адрес налоговой службы в срок до 1 декабря 2020 года.

Как и где можно воспользоваться правом получить льготы

Зайдя на сайт налоговой инспекции, можно узнать положены ли льготы

Узнать о том, какие вы имеете льготы и имеете ли вообще, можно, зайдя на сайт налоговой инспекции или же позвонив по горячей линии. Если оказалось, что вы имеете право получить льготы, и вы хотите реализовать это право, начните с того, что соберите все документы, подтверждающие, что вы входите в категорию граждан, которым положены те или иные льготы. Если вы пенсионер, понадобится ваше пенсионное удостоверение. Если вы многодетная семья, значит нужны будут свидетельства о рождении всех детей.

Копии документов и оригиналы нужно отнести в налоговую инспекцию по месту регистрации объекта, облагаемого налогом. Там же вы должны заполнить заявление с просьбой предоставить вам льготу. Вам нужно подать документы до 1 февраля следующего года. То есть если вы хотите получить льготы на транспортное средство за 2020 год, вам нужно успеть подать заявление до 1 февраля 2020 года.

Никакой конкретной формы для написания заявления законом не предусмотрено. Оно пишется в произвольной форме. Главное, чтобы из вашего заявления было четко понятно, чего именно вы хотите, от кого это заявление, на основании чего вам должны предоставить льготы и на какой именно налог, какое имущество, транспорт, земельный участок.

Виды налоговых льгот

Если вы идете в инспекцию лично, проведите следующую процедуру, которая подтвердит, что ваше заявление было принято. Напишите заявление в двух экземплярах, одно отдайте инспектору, а на втором настойчиво попросите поставить подпись и штамп с датой, доказывающие, что вы подали заявление именно в этот день. В случае задержек или утери документов вам будет, что предъявить. В заявлении обязательно должно быть указано следующее:

- Кому адресовано заявление (в инспекцию ФНС России по городу такому-то, руководителю инспекции такому-то).

- От кого заявление (от Иванова Николая Ивановича).

- Номер ИНН.

- Серия, номер паспорта, кем и когда выдан.

- Место регистрации и проживания.

- Ваши контактные данные.

- Виды налоговых льгот

Мы привыкли думать, что льгота – это исключительно освобождение от налога или же уменьшение его размера. Но существует несколько видов налоговых льгот:

- Изъятие. Налоговое изъятие заключается в том, что отдельные доходы или же объекты выводятся из оборота налогообложения. Например, некое лицо получает прибыль с той или иной деятельности и имеет право на налоговые льготы. В этом случае прибыль с этой деятельности не облагается налогом. Или же, например, учебное заведение получило оборудование для использования в образовательных целях. Это оборудование выводится из оборота налогообложения.

- Скидка. Налоговая скидка означает, что лицо не освобождается от налога полностью, но имеет возможность сократить налоговую базу на определенный процент. Налоговые скидки обычно касаются доходов физических лиц и прибыли организаций. Так, например, организация уплачивает налоги с прибыли, но тратит часть этой прибыли на благотворительность, помощь учебным организациям, проведение мероприятий по охране природе. В этом случае он может уменьшить налогооблагаемую прибыль на размер потраченных расходов.

- Освобождение. Это полное или частичное освобождение определенной категории граждан от уплаты налога. Например, не взимается налог с доходов, полученных в результате государственных пособий, пенсий, выплат по возмещению ущерба здоровью и т.д.

- Отсрочка. При наличии уважительных причин то или иное лицо может получить отсрочку по уплате налога, но не более, чем на 6 месяцев, не облагаясь при этом штрафами.

- Кредит по налогу. По сути эта льгота несильно отличается от отсрочки. Разница лишь в более длительном сроке (кредит может даваться на срок до 1 года) и процентах.

- Налоговая амнистия. Если по каким-то причинам произошла задержка выплаты налогов, в результате налоговой амнистии лицо имеет право выплатить все просроченные налоги и легализовать вновь свои доходы. При этом государство не преследует нарушителей, возвращая отношения в правовое русло. Обычно нарушителю дается определенный промежуток времени для уплаты всех налогов.

Платить налоги должен каждый гражданин, но если знать особенности работы системы, можно добиться значительного уменьшения налогового бремени.

О налоговых льготах для малого бизнеса с 1 января 2020 — в видеоматериале: