Использование личного транспорта в служебных целях

Содержание:

- Основание для компенсации личного авто

- Основания для выплаты компенсации расходов

- Оформление компенсации

- Величина компенсации за использование личного автомобиля

- Налоговый учет

- Учет выплат компенсационного характера при расчете прибыли организации

- Налоговый учет

- Компенсация за использование личного ТС

- Какие расходы работника подлежат возмещению

- Налогообложение выплат компенсации

- Начисление компенсации

- Вопросы и ошибки по рассматриваемой теме

- Выберите выгодный для компании вариант

- Пошаговая инструкция получения компенсации расходов

- Страховые взносы

- Оформление выплат за использование личного авто

- Этапы расчета и получения выплат компенсационного характера

- Расчет сумм производимых выплат

- Возможные спорные ситуации по оплате компенсации

Основание для компенсации личного авто

Основные условия выплат за применение в работе личных авто урегулированы законодательно, поэтому нужно учесть такие основания для выплаты:

- приказ руководителя, отражающего сумму компенсации на основании приложенных документов

- произведение работнику выплаты при использовании для работы, связанной с разъездами по должностной инструкции

- размер компенсации с учетом законодательства

- выплата производится 1 раз в месяц

- когда работник на пользуется личным авто, компенсация не выдается

Использование имущества работников в виде автомобиля для целей работы сотрудником, как то: износ, ремонт, стоянка, бензин, должно быть оформлено документально. Можно использовать такие варианты:

- выплата компенсации по ТК РФ

- заключение договор аренды

- оформление безвозмездного пользования

Во всех случаях есть выгода и недостатки как для сотрудника, так и для работодателя.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.Разгулин

Основания для выплаты компенсации расходов

Привлечение личного транспорта для использования в служебных целях должно быть оформлено письменным соглашением между сотрудником и работодателем. Договор заключается отдельным документом или дополнением к трудовому контракту в зависимости от типа соглашения. При заключении договора определяются условия эксплуатации – длительность использования, периодичность и обязанности, при исполнении которых производится применение транспорта.

Отдельно оговаривается сумма компенсации, равная законодательной норме или сверх нее.

| Тип договора | Дополнительные условия |

| Условие отражено в трудовом договоре или дополнительном соглашении к нему | Работодатель обязуется выплачивать компенсацию при разъездном характере работы. Управление осуществляется самим собственником |

| Договор аренды | Передача автотранспорта производится по акту.

Работодатель обязан заключить договор страхования по ОСАГО, осуществлять все типы ремонтов |

| Договор на оказание транспортных услуг | Договор носит гражданско-правовой характер с указанием конкретного срока и конкретной суммы выплаты |

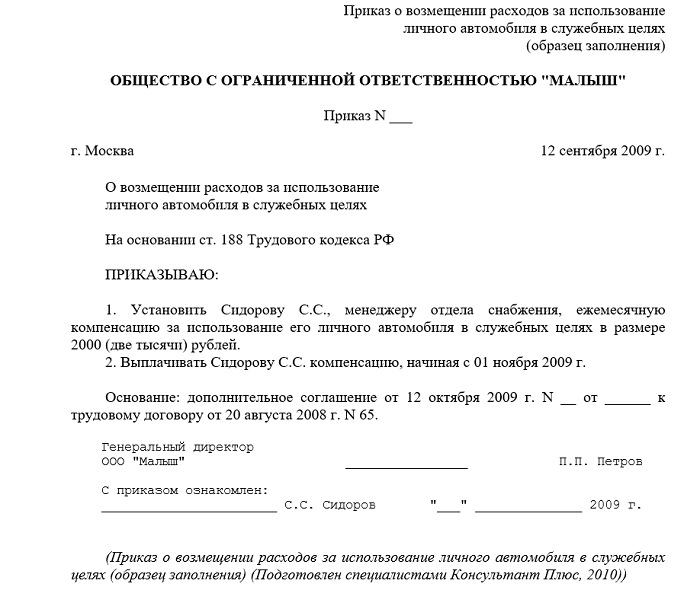

Договор заключается и при осуществлении разовой поездки. Основанием произведения выплат является приказ, составленный работодателем в произвольной форме. Документ несет краткую информацию о сумме компенсации, периодичности выплат. Приказ издается по окончании месяца на основании расчета, произведенного бухгалтерией предприятия.

Оформление компенсации

Контракт о возмещении издержек можно заключить такими способами:

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.

Величина компенсации за использование личного автомобиля

Сумма компенсации устанавливается путем переговоров сотрудника и работодателя.

ВАЖНО! Размер компенсации может быть установлен в твердой сумме, а может исчисляться исходя из количества поездок

При этом следует учитывать тот факт, что расходы такого рода подлежат нормированию. Максимальная сумма выплаты, в соответствии с постановлением Правительства №92 от 08.02.2002 года, составляет:

- Для автомобилей с двигателем до 2000см3 – 1200 рублей ежемесячно

- Для автомобилей с двигателем более 2000см3 – 1500 рублей ежемесячно

- Если работник использует в работе мотоцикл, то максимальная сумма компенсации составит 600 рублей

При расчете величины возмещения большую роль играют также:

- «возраст» машины. От него зависит сколько времени может использоваться автомобиль и каков его износ

- Насколько интенсивно будет использоваться автомобиль. Чем выше интенсивность, тем больше сумма компенсации

- Стоимость используемого топлива и обслуживания автомобиля. Сумму, которая будет потрачена на ремонт можно посчитать исходя из данных предыдущего периода, в расчете на месяц

Приведем пример. За прошедший год сотрудник потратил на ремонт и содержание автомобиля 24000 рублей. Таким образом, ежемесячно на эти цели в текущем году буде предусмотрено:

24000 рублей / 12 месяцев = 2000 рублей в месяц

Эта сумма войдет в общую сумму компенсации за использование личной машины сотрудника.

Стоит помнить, что величина такой компенсации должна находиться в разумных пределах, иначе у контролирующих органов возникнут вопросы.

Налоговый учет

Письмо Министерства Финансов от 20 апреля 2015 г., №03-04-06/22274 и указ Минтруда от 27 июля 2016 г., №17-3/В-291 указывают, что компенсация за пользование личным имуществом в служебных целях не облагается налогом на доходы физлиц (НДФЛ).

Страховые взносы также не облагаются налогом в размере, согласованным с руководителем предприятия, и не упоминаются в справке о доходах.

Документы для оформления компенсации

Для доказательства того факта, что сотрудник не получает доход от использования собственного авто, нужно собрать документы:

- Между руководителем и подчиненным заключается соглашение, которое дополняет действующий ТД. Если использование собственного имущества в должностных целях оговаривается на собеседовании, то этот пункт вписывается в договор.

- Копия документа о регистрации транспорта. Она необходима для доказательства прав на авто, т. к. возмещение расходов полагается за пользование собственным имуществом. Мнения контролирующих органов о возмещении затрат на транспорт, управляемый на основании доверенности, разделилось. Существуют записи, которые как разрешают данную выплату, так и запрещают ее.

- Документы для учета рабочих поездок. Путевые и маршрутные листы оформляются при условии компенсации, которая перечисляется с учетом служебного пробега.

- Если компенсация предоставляется по фиксированной ставке, то документация оформляется любым удобным способом: маршрутные листы, журнал учета командировок.

Важно! Если для учета выплат используется собственная форма, то в нее необходимо включать реквизиты первичной документации. Форма должна соответствовать политике предприятия

Чеки, квитанции на оплату ГСМ и прочие расходы работнику компании следует предоставлять вместе с авансовым отчетом. Согласно предоставленным квитанциям оплачивается денежная компенсация. Покрытие расходов на бензин осуществляют, учитывая его действительный расход и лимит, утвержденный в технической документации.

Покрытие затрат, которое указано в соглашении и трудовом договоре. Размер компенсации утверждается в приказе или расчетном листе. Сумма возмещения может быть указана и в двустороннем соглашении, если выплачивается по фиксированной ставке.

Учет выплат компенсационного характера при расчете прибыли организации

Каждая организация, пользующаяся услугами привлекаемого со стороны транспорта, вправе учесть затраты по уплате компенсации в разделе расходов, которые уменьшают базу для расчетов налога на прибыль.

Согласно одиннадцатому подпункту первого пункта 264 статьи Налогового кодекса РФ, указанные денежные суммы относятся к иным расходам, которые учитываются при налогообложении. Согласно двенадцатому подпункту первого пункта ст. 346.16 соответствующего кодекса, выплаты компенсационного типа также учитываются при расчете базы налогообложения по налогу единого типа, который используется на упрощенном режиме.

Особенности учета выплат компенсационного характера состоят в следующем:

- включение в статьи расходов затрат на эксплуатацию легкового вида транспорта производится в сумме расходов, нормы которых устанавливаются законодательством;

- включение в статьи расходов затрат на эксплуатацию грузового вида транспорта;

- компенсация на приобретение горюче-смазочных материалов отдельно не включается в состав налоговой базы, так как, согласно позиции ИФНС, затраты на оплату материалов горюче-смазочного типа являются исключительно компенсационными расходами;

- компенсационные выплаты не включаются в статьи расходов в случае простоя автомобиля;

- подтверждением факта реальной эксплуатации автотранспортного средства являются путевые листы, которые выписываются при передвижении автомобиля;

- в статьи расходов включаются исключительно суммы, которые были фактически выплачены собственнику транспортного средства;

- для того чтобы включить затраты в перечень расходов, необходимо полный список документов, подтверждающих экономическое обоснование расходов, которые позволяют выплачивать положенную компенсацию.

Налоговый учет

Компенсации не облагаются НДФЛ. Об этом говорится в письме № 03-04-06/22274 Минфина, Приказе Роструда № 17-3/В-291.

При расчете налога на прибыль сумма компенсации учитывается частично. Расчет ведется с использованием установленных нормативов и «привязывается» к объему двигателя:

- 1200 руб. норматив для легковых автомобилей с двигателем до 2000 куб. м.;

- 1500 руб. норматив для двигателя более 200 куб. м.

Расчет одинаков для организаций с обычной и упрощенной системой налогообложения.

Может вызвать нарекания у налоговой службы отражение в расходах фиксированной ежемесячной выплаты и сверх того, выплата расходов на ГСМ. Служба считает затраты на бензин уже заложенными в ежемесячную фиксированную выплату.

Отражение компенсации в статье расходов происходит после ее выплаты.

Использовать автомобиль работника в рабочих целях, можно, заключив договор на аренду. При таком договоре передается в пользование только транспорт, услуги по обслуживанию автомобиля собственник не оказывает. К договору прилагается акт передачи с описанием характеристик и стоимости машины. На балансе предприятия она отражается в качестве арендованного средства. Плата за пользование устанавливается по соглашению сторон. Разумнее выбирать оплату не фиксированную, а почасовую. Так собственнику не придется платить за часы простоя, например, если сотрудник будет на больничном или в отпуске.

При пользовании на условиях аренды в расходы организации попадут траты на бензин и обслуживание машины, на ее ремонт, мойку и стоянку. Все эти затраты списываются в расходы предприятия. С платы за аренду удерживается НДФЛ, компания-арендатор является налоговым агентом. Эта позиция отражена в письме Минфина № 03-04-06/33598. Зато страховые взносы в этом случае платить не придется. Ведь договоры по передаче имущества в пользование не облагаются взносами на травматизм и страхование.

Важно! Если сотрудник пользуется автомобилем по доверенности, то он может предоставить его в аренду по договору с разрешения собственника. Для этого в доверенности должна иметься строка о праве лица заключать от имени собственника договор аренды

Доход от аренды получит собственник.

Сравнительная таблица о преимуществах и недостатках аренды или компенсации

| Сравнение | По договору аренды | С компенсацией |

| С точки зрения налогов | Выплаты по договору аренды организация отражает в виде статьи расходов. Это актуально и для упрощенной системы налогообложения, и для общей | Законодательством предусмотрены нормативы в зависимости от объема двигателя. Легковые машины нормируются организациями как с общей, так и с упрощенной системами налогообложения. Для грузовых машин: при ОСНО выплата списывается в расход полностью, при упрощенной системе списать в расходы нельзя |

| Включение в выплаты расходов на ГСМ и бензин | Арендуя машину, организация берет на себя расходы по обслуживанию и покупке бензина и ГСМ. Поэтому такие траты могут быть учтены в расходах | Согласно письму Минфина, в сумму компенсации уже включены затраты на бензин и ГСМ. Включение таких выплат в расходы сверх фиксированной нормы, может повлечь вопросы от налоговой |

| Наличие или отсутствие НДФЛ и страховых взносов | С арендных выплат НДФЛ высчитывать нужно. От страховых взносов данный вид выплат освобожден | НДФЛ и страховые взносы не предусмотрены. Выплачиваемая компенсация должна соответствовать указанной в соглашении сумме |

| Если работник не является собственником транспортного средства и пользуется машиной по доверенности | Для оформления договора аренды необходимо согласие владельца машины. Если его личное присутствие невозможно, в доверенности пользователя должно быть указано право на заключение договора аренды | В этом случае компенсацию не получится внести в расходы. Страховые взносы и НДФЛ в этом случае придется рассчитать |

Компенсация за использование личного ТС

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, в том числе ТС, работнику выплачивается компенсация за использование, износ (амортизацию) ТС, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Налог на прибыль

В целях главы 25 «Налог на прибыль организаций» НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) с учетом требований п. 1 ст. 252 НК РФ.

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ. Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей работников установлены постановлением Правительства РФ от 08.02.2002 N 92. Суммы компенсаций сверх этих лимитов не могут уменьшать облагаемую прибыль (п. 38 ст. 270 НК РФ)*(1).

НДФЛ

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Освобождению от обложения НДФЛ подлежат в том числе и суммы возмещения ГСМ в связи с использованием личного ТС работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора (смотрите, например, письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 24.11.2017 N 03-04-05/78097, от 26.09.2017 N 03-04-06/62152).

При этом должны иметься документы, подтверждающие нахождение в собственности налогоплательщика используемого имущества, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов (письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 20.04.2015 N 03-04-06/22274). Например, к документам, подтверждающим произведенные плательщиком расходы на ГСМ, можно отнести путевые (маршрутные) листы, авансовые отчеты с приложением чеков АЗС и др. (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Страховые взносы

Все виды установленных законодательством РФ компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, не облагаются страховыми взносами, установленными НК РФ (пп. 2 п. 1 ст. 422 НК РФ).

Таким образом, не подлежит обложению страховыми взносами установленная ст. 188 ТК РФ компенсация, выплачиваемая организацией работнику за использование им личного автотранспорта в служебных целях, в размере, определяемом соглашением между организацией и таким работником (письмо Минфина России от 23.10.2017 N 03-15-06/69146, постановление ФАС Уральского округа от 29.05.2014 N Ф09-2371/14 N А76-15717/2013).

Полагаем, что данные положения распространяются и на возмещение расходов работников на приобретение ГСМ, связанных с использованием личного ТС, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях) в размере, определяемом соглашением между организацией и таким сотрудником (смотрите письмо Минтруда России от 25.07.2014 N 17-3/В-347). При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности (письма Минфина России от 12.09.2018 N 03-04-06/65168, от 23.01.2018 N 03-04-05/3235, ФНС от 13.11.2018 N БС-3-11/8304@).

Какие расходы работника подлежат возмещению

Когда сотрудник устраивается на работу, зная, что ему предстоит использовать для выполнения должностных инструкций свой личный транспорт, он должен знать, что навязывать ему какие-либо условия или размеры выплат будущий работодатель не вправе. Трудовой кодекс напрямую говорит о том, что в этом отношении должно быть достигнуто обоюдное согласие, после чего конкретные условия оплаты и сроков перечисления средств прописываются в трудовом договоре.

Учтите также, что существует перечень затрат, которые наниматель обязан компенсировать:

- текущий ремонт транспортного средства (то есть, если вы устраиваетесь на работу с автомобилем, который требует ремонта, работодатель не обязан его оплачивать);

- оплату технического обслуживания;

- амортизационные затраты владельца;

- расходы на машинное масло, бензин, смазочные материалы, антифриз и т.п.

Если транспорт отдаётся в пользование на основании договора аренды, будут покрыты и следующие расходы:

- на оплату ОСАГО;

- на содержание машины в надлежащем состоянии;

- возмещение вреда третьим лицам (при ДТП, например).

Налогообложение выплат компенсации

Обложение налогом сумм, выплачиваемых физическому лицу, зависит от вида договора, заключенного на эксплуатацию транспорта.

| Тип договора | Взимание НДФЛ |

| Соглашение к трудовому договору | С сумм компенсации налог не удерживается |

| Договор аренды | Налог взимается со всей суммы выплаты и перечисляется налоговым агентом |

| Договор оказания услуг в форме ГПХ |

Суммы компенсации взамен использования транспорта не подлежат налогообложению НДФЛ и начислению на выплаты страховых взносов. Компенсационные выплаты не облагаются в пределах сумм, обозначенных договором и обоснованных документально. Если между сторонами заключен договор аренды, полученные лицом суммы облагаются НДФЛ в размере 13% для резидентов и 30%, когда арендодателем выступает нерезидент.

Начисление компенсации

Компенсацию начисляйте ежемесячно в твердой сумме независимо от количества календарных дней в месяце. За время, когда сотрудник находился в отпуске, командировке или болел, компенсацию не выплачивайте.

Чтобы обосновать начисление компенсации, потребуйте от сотрудника:

копию технического паспорта автомобиля (свидетельства о регистрации автомобиля);

копию доверенности (если сотрудник управляет автомобилем по доверенности).

Такие выводы следуют из писем Минфина России от 13 апреля 2007 г. № 14-05-07/6 и от 29 декабря 2006 г. № 03-05-02-04/192, МНС России от 2 июня 2004 г. № 04-2-06/419.

Вопросы и ошибки по рассматриваемой теме

Вопрос 1

Подлежат ли компенсации расходы на автомобиль, если управление им осуществляется по доверенности?

Даже если сотрудник управляет автомобилем по доверенности, то расходы, понесенные при использовании машины в служебных целях, подлежат компенсации. Загвоздка в такой ситуации только в вопросе перечисления страховых взносов. Есть две позиции. Минтруд и ФСС считают, что величина компенсации должна облагаться страховыми взносами, а решение Верховного суда №309-КГ15-8423 и высшего арбитражного суда №ВАС-4/14 говорят об обратном. Какой вариант выбрать, решает сама организация.

Вопрос 2

Как определить размер компенсации за ГСМ?

Сделать это можно несколькими способами.

Можно прописать в трудовом договоре или соглашении к нему, что возмещение производится на сумму предоставленных чеков. При этом велика вероятность, что работник предоставит «лишние» чеки.

Вариант определения суммы компенсации за 1 километр пробега тоже достаточно удобен. Например, закрепить, что с каждого километра положена компенсация 6 рублей. Соответственно, если работник проедет 1000км, то получит за это 6000 рублей.

Еще один вариант – установить конкретную твердую сумму компенсации. Но это не очень удобно, поскольку ситуации бывают разные.

В любом случае каждый из вариантов обсуждается с работником.

Ошибка

Работник использует личный автомобиль для выполнения служебных заданий на основании договора аренды с организацией. Бухгалтер не рассчитывает и не перечисляет НДФЛ с суммы компенсации. Это является ошибкой, поскольку в данном случае сумма возмещения не облагается страховыми взносами, а НДФЛ начислить и заплатить необходимо.

Использование личных транспортных средств сотрудников в работе достаточно выгодный вариант для работодателя. Очень многие фирмы практикуют такую систему. Для работника этот вариант тоже достаточно удобен. Самое главное разобраться в нюансах начисления компенсации и корректно учесть все расходы.

Выберите выгодный для компании вариант

| Показатель для сравнения | Компенсация | Аренда |

|---|---|---|

| Какую сумму можно учесть при расчете налога на прибыль, единого налога на УСН | Компенсацию за легковое авто нужно нормировать компаниям и на ОСНО, и на УСН. Компенсацию за грузовую машину организация на ОСНО может учесть в расходах в полной сумме. А организация на УСН вообще не может списать такую выплату в расходы | Компании и на общей системе, и на упрощенной могут включить всю сумму арендной платы в расходы. Организациям на ОСНО такое право дает подпункт 10 НК РФ. А на УСН – подпункт 4 НК РФ |

| Можно ли включить в расходы возмещение бензина, ремонт и другие затраты, связанные с эксплуатацией авто | Чиновники будут против. Они считают, что в нормативах компенсации уже учтены все расходы на машину (письмо Минфина России от 23 сентября 2013 г. № 03-03-06/1/39239) | По договору аренды без экипажа компания сама несет все затраты (ст. и ГК РФ). Поэтому их организация вправе учесть в расходах |

| Надо ли удерживать НДФЛ и начислять страховые взносы | Компенсация освобождена от страховых взносов и НДФЛ. Главное, чтобы выплаченная работнику сумма соответствовала договору | С арендной платы надо удержать НДФЛ. А вот страховые взносы по договору аренды без экипажа можно не начислять |

| Что делать, если сотрудник управляет машиной по доверенности | Если сотрудник не собственник авто, то компенсацию нельзя учесть в расходах. А еще придется начислить страховые взносы и удержать НДФЛ | Чтобы сотрудник мог заключить договор аренды, нужно согласие собственника. Если сделка оформлена по правилам, споров с налоговиками не будет |

А компании на УСН с объектом «доходы» выгоднее оформить компенсацию. Ведь расходы учесть в любом случае не получится

Не важно, будь то аренда или компенсация. А вот на НДФЛ можно сэкономить

Конспект подготовила Екатерина Сумина

Пошаговая инструкция получения компенсации расходов

Для подтверждения того, что выплата не является доходом работника, а компенсацией, потребуется иметь в наличии ряд документов и соблюсти порядок оформления. В случае, когда потребность в использовании транспорта для исполнения рабочих обязанностей производится после трудоустройства, стороны заключают отдельное соглашение к трудовому контракту о передаче транспорта или договор аренды.

| Порядок действия | Описание условий |

| Подача работником заявления | Если договоренность об привлечении личного ТС достигается на этапе трудоустройства, о чем вносится соответствующее условие в трудовой контракт, отдельное заявление не представляется |

| Представление документов на транспортное средство | В составе документов сотрудник представляет ПТС, доверенность на право управления автомобилем |

| Достижение договоренности с работодателем | Устанавливаются условия, удовлетворяющие требованиям обеих сторон |

| Заключение договора | Оформляются договор аренды или передачи транспорта в длительное использование |

| Составление акта приема-передачи | Документ содержит данные о транспорте и подтверждает факт передачи транспортного средства |

Управление транспортом может осуществляться самим владельцем либо иным лицом, назначенным работодателем. Договор аренды заключается на передачу транспортного средства с водителем либо без него.

Страховые взносы

При вычислении страховых взносов необходимо помнить, что их взимают с оплат и награждений, которые начисляются физическому лицу в пределах трудовых взаимоотношений и гражданско-правового договора. Начисление компенсационных выплат за пользование транспортного средства для работы в рамках суммы, установленной договором между работодателем и сотрудником, не является оплатой труда, вознаграждением за исполнение трудовых или других обязательств, материальной выгодой. Соответственно, такие компенсационные средства не облагаются страховым взносом.

Если сотрудник организации использует служебный автомобиль, при этом путевые листы и иные подтверждающие документы отсутствуют, то возникает у такого физического лица экономическая выгода в том размере, в котором она оценивается. Этот вид дохода облагается НДФЛ при использовании служебного автомобиля в личных целях.

В дополнение по разъяснениям чиновников становится понятным, что предоставление автомобиля по доверенности не имеет перехода прав собственности, и данный автомобиль не может считаться собственностью доверенного лица. В соответствии со статьей 185 Гражданского кодекса Российской Федерации доверенность – письменное препоручение, которое выдается одним лицом другому для репрезентации перед третьим лицом.

Также не облагается страховым взносом компенсационная выплата по договору найма за эксплуатацию собственного транспортного средства, которое предоставлено сотруднику для управления по доверенности. Следует помнить, что за использование служебного автомобиля в личных целях ответственность несет водитель.

Расчеты по договору найма автомобиля с водителем нельзя воспринимать как компенсационную выплату работнику, которому предоставили доверенность для управления транспортным средством. Таким образом, субъект для обложения страховыми взносами для внебюджетных фондов отсутствует.

Оформление выплат за использование личного авто

Для оформления и учета компенсации, нужны такие документы:

- доп. соглашение с сотрудником

- подтверждение собственности авто сотрудника: ПТС, ОСАГО и свидетельство о гос. регистрации (копии)

- распоряжение руководителя о выплате

- путевые листы с маршрутами, платежные документы АЗС, бухгалтерская справка потраченных ГСМ, квитанции на ремонт, т.е. документы, подтверждающие затраты на авто

В связи с тем, что выплаченная компенсация отражается на налогах, документы играют важную роль для подтверждения расходов. При этом и в должностной инструкции нужно отразить поездки, как должностную обязанность.

Кроме этого необходимо отражение в должностной инструкции работника обязанностей, которые предполагаю постоянные поездки. Например, поездка для согласования договора, доставка и т.д.

Этапы расчета и получения выплат компенсационного характера

Чтобы не возникало сомнений в том, что производимые выплаты являются не доходом сотрудника, а выплатой компенсационного типа, необходимо иметь ряд подтверждающих документов, а также правильно оформить расчеты на основании этих документов.

Если потребность использовать автотранспортное средство для исполнения трудовой функции возникает уже после заключения трудового договора, сторонами составляется отдельное письменное соглашение о передаче автомобиля, являющееся приложением к договору, или же договор арендного типа.

Процесс привлечения автотранспортного средства к рабочему процессу осуществляется в пять этапов:

- подача письменного заявления сотрудником;

- предоставление необходимых документов на автотранспортное средство;

- достижение с работодателем договоренности по существенным условиям;

- заключение дополнительного соглашения (договора);

- составление соответствующего акта о приеме-передаче автомобиля.

Первый этап является обязательным, если решение о привлечении к рабочему процессу автомобиля работника принимается после заключения с ним трудового договора. Если договоренность об использовании транспортного средства достигается еще на этапе официального трудоустройства, заявление отдельного типа писать не нужно. Условие будет внесено в трудовой договор.

Второй этап включает предоставление работником документов, подтверждающих право собственности на автомобиль и право на управление этим видом транспорта. Для этого работник предоставляет паспорт транспортного средства, доверенность на управление указанным автомобилем и водительские права.

Третий этап включает установление условий, которые будут удовлетворять обе стороны соглашения. На четвертом этапе отношения работника и работодателя оформляются в форме письменного договора (аренда, передача автотранспортного средства). Пятый этап содержит составление документа (акта о приеме-передаче автомобильного транспорта), на основании которого происходит окончательное закрепление соответствующих отношений между сторонами.

Управление автомобилем может быть осуществлено самим собственником или другим лицом, которое будет назначено работодателем. Поэтому договор на аренду транспорта может заключаться как передача автомобиля с водителем или без него. Если условие о том, кто будет управлять транспортным средством, не оговорено сторонами, работодатель может назначить водителем любого работника. В любом случае акт о приеме-передаче автомобиля подписывается работодателем и сотрудником-собственником.

Расчет сумм производимых выплат

Суммы компенсации, выплачиваемые в фиксированном виде, рассчитываются по дням фактической эксплуатации транспорта. При расчете определяется ежедневная величина как частное от договорной ежемесячной суммы и числа рабочих дней в месяце (согласно производственного календаря).

Сумма, причитающаяся к выплате, находится как произведение дней эксплуатации транспорта и ежедневной компенсации.

При отсутствии договоренности о выплате фиксированной суммы размер компенсации устанавливается по документам. Для подтверждения того, что выплачиваемые суммы являются компенсацией, требуется тщательная подборка документов с требуемым составом реквизитов и в соответствии с требованием об экономической целесообразности.

Возможные спорные ситуации по оплате компенсации

В процессе осуществления трудовой деятельности между работником и руководством предприятия могут возникать разногласия по вопросам компенсации за использование личного имущества в процессе труда.

Если произошла поломка компьютера у сотрудника, работающего не в офисе компании, то невозможно установить, произошла ли поломка при исполнении работы или при эксплуатации устройства с личными целями.

Все условия по использованию объектов личной собственности (размер, порядок, периодичность оплаты возмещения и иных трат, особые условия), в том числе технических или программных устройств, средств защиты информации, должны отражаться в трудовом договоре о дистанционной работе сотрудника (ст. 57, 312 ТК РФ).

Если условие, касающееся поломки компьютера, не было включено в трудовой договор, то данное обстоятельство не освобождает организацию от необходимости произвести оплату стоимости ремонта оборудования в случае его поломки.

Разногласия возникают по оплате использования личного ТС для проезда к месту командировки. Но работник, направленный в служебную командировку, получает возмещение расходов на проезд (ст. 168 ТК РФ). В законе не содержится уточнение по виду используемого для проезда транспорта. Поэтому компенсацию проезда на личном автомобиле следует отнести к возмещению затрат на командировку.