Инвестиционный калькулятор с реинвестированием

Содержание:

- Расчет эффективной процентной ставки и доходности

- Что такое капитализация

- Механизм работы

- Основные данные о мобильном приложении приложении

- О понятии

- Часто задаваемые вопросы

- Что такое простой и сложный проценти чем они отличаются

- Что такое процентная ставка и от чего она зависит?

- Как работает сложный процент?

- Формула для вкладов с капитализацией

- Простые проценты

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Что такое капитализация

Очевидно, что деньги должны работать, чтобы приносить прибыль

Однако при этом важно правильно вложить свободные средства, чтобы исключить вероятность убытка

Поскольку многие хотят делать выгодные инвестиции, но у них отсутствуют глубокие знания в области финансовой аналитики, то самым популярным решением становится открытие депозитного счета. В этом случае — в определенный период будет происходить начисление процентов на вложенную сумму.

В банковской сфере существует огромное количество неизвестных финансовых обозначений, которые вкладчики вполне могут встретить в своем договоре.

Одним из таких терминов является «капитализация». Под этим словом понимают, что каждые последующие начисления прибавляются к основной сумме депозита.

Например, вы вложили 1000 долларов, через год на эту сумму было начислено 20% годовых или 200 долларов. Таким образом, общая сумма на счету составит 1200 долларов. В следующем году 20% будет начисляться уже не на 1000 долларов, а на 1200 долларов. Доход составит 240 долларов. Еще через 12 месяцев 20% будут начисляться уже на сумму 1420 долларов.

Благодаря такому варианту сотрудничества с банком доход будет приносить не только первоначально вложенные средства, но и деньги, начисленные в соответствии со ставкой.

Часто можно услышать, что такие инвестиции называют вкладами со сложными процентами. Они являются достаточно выгодными, поскольку конечная ставка по такому вкладу является гораздо более высокой, чем первоначальная.

Существуют депозиты, которые позволяет осуществлять прибавку начислений к основной сумме каждый месяц, раз в квартал или раз в год. Справедливости ради замечу, что периодичность капитализации и начисления процентов — это два разных понятия.

Например, учреждение по условиям договора может выполнять начисление процентов на вложенную сумму каждый день, но прибавка их будет происходить раз в 30 дней. Возможны другие условия сотрудничества с банком. Их нужно уточнять со специалистом при оформлении договора.

Как считать доход с помощью онлайн-калькулятора

Для этого существует немало онлайн калькуляторов, которые позволяют сделать точные расчеты. Чтобы посчитать доход по вкладу с эффективной ставкой, необходимо в онлайн калькуляторе указать размер вложения, валюту, в которой он будет сделан.

Также потребуется выбрать дату вклада, ставку, срок, план начисления процентов, порядок налогообложения.

Если депозит оформляется с эффективной ставкой, то нужно поставить галочку напротив этого пункта. Также для корректного расчета необходимо выбрать, как по договору учитываются выходные и праздничные дни.

Кроме того калькулятор позволяет уточнить график пополнений, частичного снятия, а также пролонгации. После того как все данные будут введены, нужно нажать на кнопку «расчет» и ознакомиться с полученными цифрами. В зависимости от типа онлайн калькулятора вводные данные могут меняться.

Механизм работы

До сих пор мы рассматривали работу сложного процента в теории. Рассмотрим, что они из себя представляют на практике, на примере банковских депозитов и инвестиций.

На примере банковского депозита

При выборе банковского депозита вкладчик должен обращать внимание на несколько параметров: надежность банка, его участие в государственной системе страхования, условия пополнения и снятия денег, минимальная сумма на счете. Но главный из них – процентная ставка и условия ее начисления

Механизм сложных процентов подключен к вкладам с капитализацией процентов. А сама ставка, которая будет действовать на вашем счете, называется эффективной. Если вы не планируете снимать начисленный доход в течение всего срока накопления, то логично выбрать вклад именно с капитализацией.

Сравним полученный доход по депозиту с начислением процентов ежегодно, ежеквартально, ежемесячно и ежедневно. Первоначальные условия:

- сумма – 400 000 ₽;

- % ставка – 4 % годовых;

- срок вклада: 1, 2 и 3 года.

Сумма, которую получит вкладчик в конце срока, составит:

| Срок депозита | Начисление процентов | |||

| 1 раз в год | 1 раз в квартал | 1 раз в месяц | 1 раз в день | |

| 1 год | 416 000 | 416 241,6 | 416 296,62 | 416 323,38 |

| 2 года | 432 640 | 433 142,68 | 433 257,18 | 433 312,9 |

| 3 года | 449 945,6 | 450 730,01 | 450 908,75 | 450 995,73 |

В инвестициях

Сложный процент работает не только в банковской, но и в инвестиционной сфере. Если в банках процесс начисления процентов на проценты называют капитализацией, то в инвестициях – реинвестированием, т. е. повторным инвестированием. Но суть остается одинаковой.

Долгосрочные инвесторы хорошо знакомы с механизмом сложных % и стараются его использовать по максимуму. Рассмотрим, как он работает в различных инвестиционных инструментах.

Облигации

Доходность облигации складывается из двух источников – рост котировок и купоны. Последние выплачиваются в виде % от номинала ценной бумаги. Как правило, раз в полгода.

Эффект сложного процента можно наблюдать на купонных выплатах, но только в одном случае – если вы полученную прибыль не тратите на текущее потребление, а повторно вкладываете в инвестиции, т. е. реинвестируете. Понятно, что на доход от одной облигации мало что можно купить. Но если ценных бумаг несколько десятков или сотен, то сумма достаточна для покупки еще нескольких облигаций.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Например, владелец одной ОФЗ-26212-ПД 2 раза в год будет получать по 35,15 ₽. За год заработает 70,3 ₽. На эти деньги нельзя купить новую ОФЗ. Если облигаций не одна, а, например, 50 штук, то за год доход составит 3 515 ₽. Можно купить еще 3 ОФЗ за 1 085,81 ₽/шт. (котировка на 27.10.2020).

Если вы не держите облигацию до погашения, а пытаетесь заработать на росте котировок, то и в этом случае полученную прибыль от перепродажи лучше реинвестировать для включения механизма сложных %.

Акции

Точно такой же эффект, как описанный в предыдущем примере, может давать реинвестирование дохода от акций в покупку новых акций. Для этого полученные дивиденды не надо выводить со счета, а повторно инвестировать.

Не все эмитенты выплачивают дивиденды. Некоторые инвесторы покупают в свои инвестиционные портфели акции роста, т. е. бумаги, которые в перспективе могут вырасти в цене. Купил дешевле, продал дороже – одна из стратегий инвестирования. Сложный % заработает, если на полученную прибыль от перепродажи увеличится капитал в инвестициях, а не количество вещей в гардеробе.

Аналогично механизм “снежного кома” работает и с другими инструментами инвестиций. Эффект можно усилить, если инвестировать на ИИС, тогда каждый возврат подоходного налога (максимум 52 000 ₽ в год) необходимо опять возвращать на брокерский счет и покупать ценные бумаги.

Основные данные о мобильном приложении приложении

Статус программы: Бесплатная

Размер:4MB

Система: Android 4.1, 4.2, 4.3, 4.4, 5,6.0,7.0,8.0,9.0,10.0

Страница приложения: https://play.google.com/store/apps/details?id=ru.calculator.vkladov

Предназначено для стран: Россия| Украина | Белоруссия | Казахстан

Средний рейтинг: 4.5

Категория приложения: FinanceApplication

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Бесплатный калькулятор вкладов для Windows 10

- Точный расчет вклада любого банка РФ

- Учет пополнений и снятий

- Возможность посчитать несколько вкладов

- Абсолютно бесплатен

- Понятная и подробная статистика

- Возможность учесть фиксированную и плавающую ставку, неснижаемый остаток, макс. дату пополнения

Расчет доходности вклада онлайн.

О понятии

Для начала оговорюсь, что «сложные» это вовсе не значит, что в них может разобраться только человек с высшим экономическим образованием. Формула, по которой они рассчитываются, по сложности соответствует школьной программе математики.

Итак, сложный процент – это начисление процентов на основную сумму и на проценты, которые накопились за прошлый период времени. В банковской сфере это называют капитализацией.

Если простой процент каждый отчетный период начисляется на ту сумму, которая имелась изначально, то сложный процент начисляется и на исходную сумму, и на накопления, сформировавшиеся за время инвестирования.

Чтобы было еще понятнее, объясню на примере.

Давайте представим себе, что ваши первоначально вложенные 10 000 рублей пролежали на таком счете 10 лет. Получится сумма 25 981,64 рубля. А за 30 лет – 174 791,46 рубль. А за 50 лет – (только представьте!) 1 175 909,51 рублей.

И все это с 10 тысяч рублей! Таким образом, вы запросто можете сделать миллионерами своих детей или внуков.

А если первоначальная сумма капитала будет не 10 тысяч, а 100 тысяч рублей? За 50 лет они превратятся просто в космическую сумма в 11 759 095,09 рублей. И для этого Вы не делали ровным счетом ничего. Просто не снимали свои деньги.

Накопления будут еще существеннее, если систематически докладывать на счет дополнительные средства.

Часто задаваемые вопросы

Как рассчитать сложный процент?

Если не использовать формулу, то посчитайте сколько вы получите по вкладу за один год, а затем возьмите полученную сумму и посчитайте процент по вкладу с ней, а не с начальной суммой. То есть используйте одну и ту же процентную ставку, но разные суммы (сначала за первый год, потом за второй и так далее).

Общая формула, если процент начисляется ежегодно: , где – ваша начальная сумма, – годовая ставка, – количество лет.

Когда нужно использовать сложные проценты?

Если вы вкладываете деньги, например, открывая депозит в банке, то сложные проценты помогут узнать, какую сумму вы получите в конце вклада.

Если оформляете заём, то сложный процент поможет узнать величину долга в конце всего периода займа.

Какая формула сложного процента?

Обычная формула выглядит так: , где – начальная сумма, – годовая ставка, – количество периодов начисления ставки, – общий срок вклада в годах.

Почему сложные проценты предпочтительнее простых процентов?

Основная причина в том, что при использовании сложных процентов – в конце срока вложения, вы получите больше денег, чем при использовании простого процента. Это главное преимущество.

Какие факторы влияют на расчёт сложных процентов?

Их четыре:

- начальная сумма, т.е. та, которую вы вкладываете, или с которой открываете депозит;

- пополнения, т.е. сумма, которую вносите и периодичность, с которой пополняете;

- ставка – это процент, начисляемый ежегодно на весь период открытия вклада или инвестирования;

- срок инвестирования, т.е. период, в течение которого будет открыт вклад, чаще всего используется в годах, но иногда применяются месяцы или даже дни.

Что такое простой и сложный проценти чем они отличаются

Понятие простых и сложных процентов — один из самых важных уроков по финансовой грамотности, которые вы должны знать. Они встречаются в нашей жизни повсюду: от ежедневных покупок (кэшбек, бонусы) до инвестирования (проценты на депозит, дивиденды, комиссии и т.д.) и оказывают незаметное, но существенное влияние на ваш кошелек на длинной дистанции. Чтобы наглядно увидеть различия между простыми и сложными процентами, давайте рассмотрим примеры.

Допустим, вы открыли депозит 10000$ под 10% годовых, проценты начисляются раз в год. По схеме простого процента каждые 12 месяцев вы будете получать 1000$ прибыли, но она не остаётся на депозите и сразу же выводится. В итоге прирост прибыли будет выглядеть так:

Всё «просто» — каждый год плюс тысяча в карман. Простой процент используется в случаях, когда база начисления процентов не изменяется. Это могут быть специальные банковские депозиты, проценты по кредиту. Также простой процент используется, когда инвестор регулярно выводит прибыль — в каждый период времени работает первоначальная сумма.

Для сравнения пусть будет тот же депозит 10000$ под 10%, но банк в этот раз разрешает оставить прибыль на счёте. Вот что произойдёт с вкладом за 10 лет:

В первый год разницы нет — всё та же тысяча, но поскольку сумма на депозите теперь растёт, уже на втором году прибыль увеличивается: 2100$ вместо 2000$, за третий год 3310$ вместо 3000$ и так далее. За 10 лет доходность нашего депозита составила 159% вместо 100% когда мы выводили прибыль. Неплохая прибавка, не так ли? А вот что случится еще через несколько десятилетий:

Впечатляет! Чем дольше открыт депозит, тем сильнее работает эффект сложного процента — за 50 лет можно увеличить депозит не в 6, а более чем в 100 раз. Вот как это выглядит на графике:

без капитализации депозит растёт линейно, а с капитализацией — по экспоненте

Скачать график в Excel

Теперь киношные истории про забытые банковские счета, на которых накопились миллионы долларов выглядят вполне реальными 🙂 Конечно, 50 лет это много, но правило сложного процента неплохо работает и на более коротких промежутках времени — всё зависит от доходности вклада. Если хочется заработать больше, стоит использовать более прибыльные способы инвестирования: акции, драгоценные металлы, криптовалюты, валютный рынок и так далее.

Думаю, суть понятна, теперь давайте пройдемся по математической стороне вопроса, а потом рассмотрим несколько типичных примеров задач.

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

-

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 7.50%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2021 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Как работает сложный процент?

Сложный процент подразумевает использование начальной суммы и дохода, полученного во время предыдущих периодов. Таким примером может являться вклад в банке, в условиях которого указана капитализация полученной прибыли. Сумма процентов по вкладу, начисленная за первый месяц, добавляется к основному счёту, и во второй год процентная ставка применяется уже к увеличенной сумме, что обеспечивает рост итоговой прибыли.

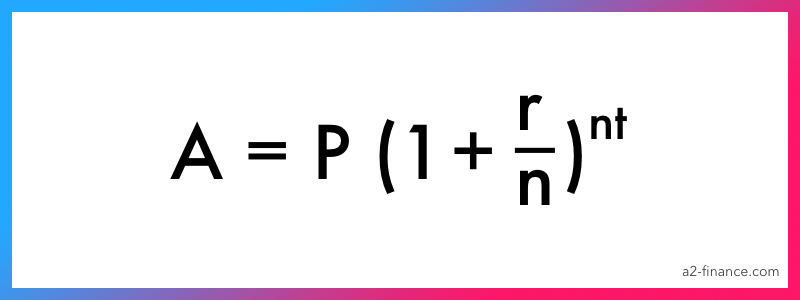

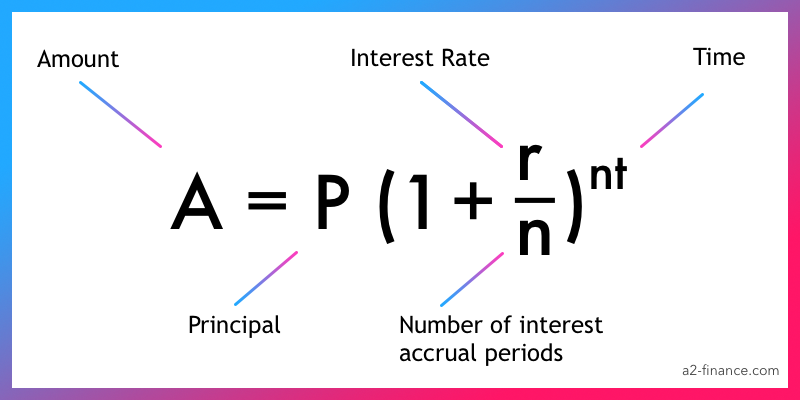

Формула сложного процента

Расчёт будущей прибыли при использовании сложного процента производится по формуле:

, где:

– сумма, которую вы получите в конце периода;

– сумма первоначальных инвестиций, т.е. то, что вы вкладываете;

– годовая ставка;

– количество периодов начисления ставки (ежемесячно, ежеквартально, ежегодно и т.д.);

– общий срок вклада в годах.

Пример сложных процентов

Как мы выяснили выше, при использовании сложных процентов, прибыль по вкладу постоянно увеличивается. Сейчас посмотрим на примере, как это происходит.

Предположим, что у нас открыт вклад на сумму в 1000$ на 1 год со ставкой 5%. В этом случае, доход в конце года будет: 1000$ + 1000$ * (5 / 100) = 1050$. То есть мы просто посчитали простой процент для вклада на один год. Затем мы решили, что хотим снова открыть вклад ещё на 1 год. Тогда мы возьмём полученные ранее 1050$ и снова добавим их на вклад под 5% годовых. Тогда получится: 1050$ + 1050$ * (5 / 100) = 1102.5$.

Как видите, в первый год мы получили 1050$, а на второй год 1102$. Это и есть пример работы сложного процента, т.е. когда результат первого года (те самые 1050$), мы использовали для процента второго года и тем самым получили 1102$.

Если бы во второй год мы использовали простой процент, то мы брали не результат прошлого года (1050$), а взяли снова 1000$. И получилось бы:

- 1 год: 1050$

- 2 год: 1050$

- 3 год: 1050$

- 4 год: 1050$

- 5 год: 1050$

Спустя 5 лет, на вашем депозите будет 5250$. А вот как меняется ваш депозит, если используется сложный процент:

- 1 год: 1050$

- 2 год: 1102$

- 3 год: 1157$

- 4 год: 1215$

- 5 год: 1276$

То есть, спустя 5 лет, на вашем депозите будет 5800$. Как вы видите, разница существенна и именно в этом магия сложного процента. Чем дольше вы вкладываете деньги, используя прибыль, накопленную за предыдущие года – тем выше будет доход в конце.

Разница между простым и сложным процентами

Основная разница между двумя типами процента в том, на что именно начисляется процент. Когда используется простой, то за основу вычислений всегда берётся первоначальная сумма

Неважно, делаете вы расчёт для первого года или третьего – сумма всегда одна. Для сложного же процента – основа вычислений, это результат предыдущих вычислений

То есть то, что вы рассчитывали для прошлого года, берётся за основу расчётов для текущего года. Кратко: простой процент – основа всегда одинакова, сложный процент – основа всегда разная.

| Простой процент | Сложный процент |

| Доход начисляется один раз – в конце срока | Доход начисляется каждый год |

| При расчёте учитывается только начальная сумма | При расчёте учитывается начальная сумма плюс доход каждого года |

| Прибыль каждый год будет одинаковая. | Прибыль каждый год будет увеличиваться, то есть она всегда разная. |

Формула для вкладов с капитализацией

В простейшем случае депозитного вложения без пополнения формула расчета вашей прибыли будет выглядеть следующим образом:

i = (a*(p/n))*n, где

i – прибыль, a – начальная сумма вклада, p – годовой процент, n – кол-во расчетных периодов (12 месяцев или 4 квартала или 1 год). Как видно, выражение полностью эквивалентно просто обозначенной процентной доле от начального депозита.

Калькулятор сложных процентов с пополнением учитывает ежемесячную (или ежеквартальную) капитализацию вклада и в качестве коэффициента «a» для каждого нового периода вводит новую сумму. Так, в нашем примере с 10 000 под 6% годовых:

- первый месяц – прибыль 0,5% от 10 000 руб. = 50 руб,

- второй месяц – прибыль 0,5% уже от 10 050 руб. = 50,25 руб,

- третий месяц – прибыль 0,5% от 10 100,25 руб. = 50,5 руб. и так далее.

Таким образом, прибыль увеличивается по экспоненциальной кривой. Минимальный прирост в начале с течением времени превращается в значительный бонус. Описанная прогрессия выражается степенной формулой:

j = a(1+p/n)^n, где

новый член j – итоговая сумма ваших средств после всех капитализаций. Именно этой формулой и оперирует любой калькулятор вкладов. В случае усложнения структуры депозита – скажем, при постоянном или дискретном его пополнении или снятии части средств – расчет немного усложняется, но по-прежнему с легкостью математизируется.

Калькулятор расчета

Сегодня каждый крупный банк предоставляет своим клиентам на сайте инструменты по расчету доходности вкладов. В Альфа банке, Сбербанке, ВТБ и других флагманах калькуляторы оптимизированы под условия каждого отдельного депозита, так что вам остается ввести только сумму и планируемое время. Собственные банковские калькуляторы работают безошибочно, а в случае каких-либо недочетов можно обратиться к менеджеру.

Со сторонними финансовыми инструментами – пусть и такими простыми – нужно быть осторожнее. Судя по отзывам пользователей они зачастую выдают в результате неправильные суммы. Вы никогда не можете быть уверены в том, какая именно на стороннем калькуляторе формула. Калькулятора расчета может иметь в коде формулу, отличающуюся от оригинальной, даже если на самой странице прописана верная.

Наконец, в случае необходимости офлайн расчета прибыли и дивидендов вы можете самостоятельно составить подходящий вашим условиям инструмент. Для этого удобно использовать табличные редакторы Excel, Numbers или Open Office и аккуратно ввести в них приведенные выше формулы.

Самостоятельный расчет ваших доходов по депозитным вкладам – полезный навык, который позволит вам всегда оставаться в курсе своих финансовых потоков и избежать процессуальных недочетов со стороны банковской системы.

Простые проценты

На практике применяются три варианта расчета простых процентов:

- точные проценты с точным числом дней ссуды (английская практика). Обозначается как 365/365 или АТС/АТС.

- обыкновенные (коммерческие) проценты с точным числом дней ссуды (французская практика). Обозначается как 365/360 или АТС/360.

- обыкновенные проценты с приближенным числом дней ссуды (германская практика). Обозначается как 360/360.

По схеме 360 количество дней к году принимается равным 360 (в каждом месяце по 30 дней).

Пример. Определить приближённое число дней между 12.02.2019 и 27.08.2020.

Если год рассматривается как промежуток, содержащий 12 месяцев продолжительностью 30 дней (дивизор равен 360 дней), то приближённое число дней рассчитывается следующим образом:

где y — номер года, m — номер месяца в году, d — номер дня в месяце.

n = 360*(2020-2019)+30*(8-2)+(27-12) = 555 дней

Pin

Когда срок финансовой сделки не равен целому числу лет:

S=P·(1+tT·i)

где t — срок в днях, T — временная база (365 или 360)

Примеры задач на простые проценты

Решить

-

Ссуда в размере P = 1 млн.руб. выдана d1 = 20.01 до d2 = 05.10 включительно под i = 18% годовых. Какую сумму должен заплатить должник в конце срока при начислении простых процентов? При решении применить три метода расчёта срока ссуды.

Начальная дата: 20.01, конечная дата: 05.10, количество дней между датами: 258

Январь, 11 дней: с 21.01 по 31.01

Февраль, 28 дней: с 01.02 по 28.02

Март, 31 день: с 01.03 по 31.03

Апрель, 30 дней: с 01.04 по 30.04

Май, 31 день: с 01.05 по 31.05

Июнь, 30 дней: с 01.06 по 30.06

Июль, 31 день: с 01.07 по 31.07

Август, 31 день: с 01.08 по 31.08

Сентябрь, 30 дней: с 01.09 по 30.09

Октябрь, 5 дней: с 01.10 по 05.10

Итого: 11 + 28 + 31 + 30 + 31 + 30 + 31 + 31 + 30 + 5 = 258

S=P·(1+tT·i)

1) Точные проценты с точным числом дней ссуды (365/365)

S=1 000 000·(1+258365·0.18)=1 127 232.88 руб.

2) Обыкновенные проценты с точным числом дней (365/360)

S=1 000 000·(1+258360·0.18)=1 129 000 руб.

3) Обыкновенные проценты с приближённым числом дней (360/360)

Количество дней между датами: 255

Январь, 10 дней: с 21.01 по 30.01

Февраль, Март, Апрель, Май, Июнь, Июль, Август, Сентябрь по 30 дней

Октябрь, 5 дней: с 01.10 по 05.10

Итого: 10 + 30*8 + 5 = 255

S=1 000 000·(1+255360·0.18)=1 127 500 руб. -

Через d = 180 дней после подписания договора должник уплатит S = 310 тыс.руб. Кредит выдан под i = 16% годовых. Какова первоначальная сумма долга при условии, что временная база равна 365 дням?

P=S(1+tT·i)

Находим современную стоимость P=310 000(1+180365·0.16) = 287 328.59 руб.