Основные способы увеличить пенсионные баллы

Содержание:

- Что нужно знать про ИПК

- Что собой представляет показатель?

- Пример расчёта

- Пример

- Расчет

- Основные аспекты

- Как величина ИПК влияет на пенсию

- ИПК – что это такое и на основании каких законов регулируется

- Расчёт пенсий по новой формуле

- Как рассчитать пенсию

- Преимущества и недостатки реформы

- Как узнать свои пенсионные баллы в Личном кабинете ПФР

- Пенсионная реформа в России

Что нужно знать про ИПК

До 2015 года для выхода на пенсию человек должен был иметь определенный стаж и возраст. После реформы ситуация несколько изменилась. Добавился еще один очень важный критерий – ИПК.

Минимальная величина ИПК

За время работы человек должен накопить определенное число баллов, чтобы выйти на пенсию. Значение это планомерно повышается с 2015 года по такому графику:

| Год | Min значение ИПК |

| 2015 | 6,6 |

| 2016 | 9 |

| 2017 | 11,4 |

| 2018 | 13,8 |

| 2019 | 16,2 |

| 2020 | 18,6 |

| 2021 | 21 |

| 2022 | 23,4 |

| 2023 | 25,8 |

| 2024 | 28,2 |

| 2025 | 30 |

С 2025 года величина будет оставаться на отметке 30 ИПК. Тем, кто будет оформлять пенсию в это время, нужно успеть накопить столько баллов, иначе на страховую выплату претендовать будет нельзя. Кстати, постепенно увеличивается и минимальный стаж. Например, для выхода на заслуженный отдых в 2015 году было достаточно 6 лет, а в 2021 нужно уже 12. С 2024 года это значение будет равно 15 годам.

Максимальные ограничения

Есть также ограничение относительно максимально начисляемого количества ИПК. Причем показатели эти зависят от того, формирует ли человек накопительную пенсию или нет. Однако с 2015 года этот вид накоплений заморозили, поэтому максимальные ограничения до этого времени будут для всех едины. Вот какие ограничения действуют:

| Год | Max ИПК для тех, кто отказался от накопительной пенсии | Max ИПК для тех, кто формирует накопительную пенсию |

| 2019 | 9,13 | |

| 2020 | 9,57 | |

| 2021 и позже | 10 | 6,25 |

Для чего нужны эти ограничения? Чтобы установить максимальное значение возможной пенсии. Словом, даже если человек имеет очень хорошую зарплату, получать больше максимума он не сможет.

Ограничение напрямую связано с предельной суммой годовых страховых взносов. Размер их меняется ежегодно. Так, в 2020 году предельная сумма взносов определялась в виде 16% от страховой базы в размере 1 292 000 руб., а в 2021 ее повысили до 1 465 000 руб.

Что собой представляет показатель?

Данное понятие было введено еще в 2015 году с принятием Федерального закона №400-ФЗ. Вступление акта в силу привело к новому подсчету страховой выработки, необходимой для формирования субсидий для пожилых. С этого момента главным показателем стал не стаж и не сумма отчислений в ОПС, а пенсионный балл. Данная схема настолько запутала население, что только единицы понимали, каким образом формируются их пенсионные отчисления.

Так, для получения преференции по старости человеку требуется дожить до определенного возраста, накопить стаж трудовой деятельности и заработать необходимое количество ИПК-баллов.

Формирование ИПК можно проследить по сводной таблице, представленной ниже.

|

Заработок, тыс. рублей |

Сумма баллов, учитываемых при назначении пенсии (16%) |

|

10 |

1,69 |

|

14 |

2,36 |

|

20 |

3,38 |

|

30 |

5,06 |

|

40 |

6,75 |

|

>=43,8 |

7,39 |

К моменту внедрения новой схемы подсчета пенсионерам нужно было заработать хотя бы 6,6 баллов. Указанная цифра ежегодно увеличивается, как и возраст дожития. В т .г. данный показатель составил 16,2. Рост планируется остановить только в 2025 году. Тогда пенсионный возраст достигнет отметки 65 и 60 лет для мужчин и женщин соответственно. Несмотря на значительное ужесточение требований стоит отметить некоторые послабления, которые были даны прекрасной половине россиян. Так изначально в ходе обсуждения планов по проведению мероприятий планировалось установить повышение на уровне 8 лет для женщин. Однако в окончательной редакции закона данный критерий снизили на три года.

Таким образом, в расчетах фигурирует 2 понятия: возраст, ИПК-баллы. Они в равной степени влияют на возможность получения гражданином преференции. Первый показатель устанавливается для каждой категории работников в качестве порога, по достижению которого они вправе уйти на заслуженный отдых с достойным доходом в старости. При этом государство гарантирует получение человеком пенсии, равной среднероссийскому ПМ (чуть больше 11000 рублей).

В 2019 году россияне могут завершить трудовую деятельность по достижении 55,5 и 60,5 лет соответственно. Увеличение требований на полгода объясняется постепенным переходом к новой системе назначения пособий. Переходный период будет длиться 5 лет.

Сама по себе преференция по старости позволяет удовлетворить лишь минимальные потребности (приобрести продукты из базовой потребительской корзины и первоочередные услуги). Существенная прибавка в виде страховой субсидии доступна только тем лицам, которые получили достаточный ИПК.

Пример расчёта

Пенсионерка получает страховую пенсию по старости, является неработающей. Поддержку государства ей назначили с учетом накопленных за годы работы 115 пенсионных коэффициентов. В 2019 году ее выплата составляла 15366,79 рубля.

Рассчитать, на сколько повысится ее субсидия в 2020 году, она может двумя способами:

- Умножив на коэффициент индексации — 1,066. Выплата составит 16381 рубль.

- Рассчитав по формуле выплата составит: 155 × 93 + 5686,25 = 16381 рубль.

Кроме того, у пожилой женщины есть два сына: один несовершеннолетний, а второму 21, но он студент очной формы обучения. Поэтому Пенсионный фонд назначает ей доплату за двух иждивенцев. Размер этой доплаты в 2019 г. составлял 3556,12 рублей. С 1 января 2020 г. он будет проиндексирован на 6,6% и составит уже 3790,82 рубля.

В общей сложности пенсионное обеспечение гражданки с 1 января 2020 году составит 20171,82 рубля.

Так же для расчёта можно использовать онлайн-калькулятор. Стоит отметить, что вычисления несут предварительный характер и не могут гарантировать реальный размер поддержки государства.

Важно понимать, что некоторые данные для расчёта динамичны и меняются каждый год. Надеемся, эта статься поможет вам пересчитать субсидию и понять, как вычисляют пенсионные выплаты

Пример

Лучше всего изучить расчет на примере. Стаж мужчины до 2002 года составил 28 лет, из которых 20 лет он отработал до 1991 года. Зарплату выгодно считать за 2000 и 2001 годы. Тогда она составила 1,7 тыс. руб. при среднем заработке в 1 500 руб.

При этом расчеты пенсии за трудовую деятельность до 2002 года показали следующие значения:

- коэффициент стажа – 0,58;

- зарплатный коэффициент – 1,14;

- сумма выплаты за этот период с учетом валоризации – 4 780 руб.;

- ИПК на 2002 г. составляет 74,57.

В период с 2002 по 2014 году сумма пенсионного капитала мужчины составила 500 тыс. руб. Тогда страховая пенсия рассчитывается следующим образом: 500 000 / 228 (период дожития) = 2 191,98 руб. При этом индивидуальный коэффициент можно получить, выполнив расчет: 2 192,98 / 64,1 = 34,21.

Мужчина вышел на пенсию в 2017 году. А значит, еще один период, с 2015 по 2017 год, рассчитывается отдельно. Например, каждый год сумма взносов была равна 50 000 руб. Исходя из этого, получаются следующие коэффициенты:

- за 2015 год нужно 50 тыс. поделить на 113 760 и умножить на 10 (получится 4,4);

- за 2016 год нужно 50 тыс. поделить на 127 360 и умножить на 10 (получится 3,93);

- за 2017 год нужно 50 тыс. поделить на 140 160 и умножить на 10 (получится 3,57).

Сложив эти коэффициенты, получаем коэффициент, равный 11,9.

Существуют также и социально значимые периоды, в течение которых человек не работает, но считается индивидуальный пенсионный коэффициент. Что это такое для мужчин? Как правило, это служба в вооруженных силах

У женщин же принимается во внимание время рождения ребенка и ухода за ним. Предположим, что мужчина отслужил 3 года, тогда его ИПК за этот период составит 5,4

Остается сложить все полученные коэффициенты, чтобы получить окончательное число пенсионных баллов. Вычисления будут следующие: 74,57 + 34,21 + 11,9 + 5,4 = 126,08. Именно это число нужно умножить на стоимость коэффициента и прибавить к фиксированной части пенсии.

Расчет

Расчет ИПК осуществляется по специальной формуле. Для этого необходимо страховую часть поделить на сумму максимального обязательного платежа, установленную государством, а затем результат умножить на 10.

Понять это удобно на следующем примере: в 2016 году за работника было перечислено 80 тыс. руб. в ПФР. Максимальный обязательный платеж равен 187,2. Поделив 80 на 187.2, получится 0,43. Этот показатель умножается на 10. В результате ИПК будет равен 4,3.

При расчете принимается во внимание размер страховой ставки, поэтому даже при одинаковой заработной плате коэффициенты могут получаться разные. Например, при зарплате 20 тыс

руб. и ставке 16% коэффициент будет равен 2,05, в то время как при ставке в 10 % он станет всего 1,28.

Пенсионный ИПК можно посчитать не только вручную. Зная основные данные, их можно указать в онлайн-калькуляторе на официальном сайте ПФР. Тогда автоматический расчет будет выполнен очень быстро. При этом нужно понимать, что значения являются приблизительными, так как многие факторы, которые при этом учитываются, калькулятором не всегда получается предусмотреть.

Узнать точный расчет можно при обращении в отделение Пенсионного фонда. Но и в данном случае предоставленные расчеты будут иметь лишь предварительное значение.

Основные аспекты

Появившийся только в 2015 году термин «ИПК» означает количество баллов, накопленных за всю трудовую деятельность человека. Данная система является очень удобной, поскольку человек может сам корректировать сумму будущей пенсии.

В основном 16% взносов перечисляются в страховую часть, но в некоторых случаях это только 10%, остальное перечисляется в накопительную часть.

В первую очередь ИПК влияет на страховую часть пенсии, она рассчитывается с помощью умножения общего количества баллов на значение одного, установленного на государственном уровне.

Предельные величины

В 2020 году наибольшее значение пенсионного коэффициента может составлять 8,26 балла в случае отсутствия накоплений и 5,16 баллов с ее наличием.

По прогнозам к 2021 году лица, которые перечисляют средства в пользу накопительной, могут рассчитывать на индивидуальный коэффициент до 10 баллов, остальные граждане – до 6,25 баллов.

Значение предельных величин наглядно можно представить в табличном виде:

| Предельные величины | 2015 г | 2017 г | 2021 г |

| Минимальное значение | 4.62 | 5.16 | 6.25 |

| Максимальное значение | 7.39 | 8.26 | 10.0 |

Для начисления пенсионного пособия гражданину нужно набрать хотя бы наименьшее допустимое количество баллов, в противном случае он будет получать только базовую пенсию (ФЧ). В то же время, баллы свыше максимального значения не учитываются.

Важным моментом является то, что некоторые, предусмотренные законом нетрудовые периоды входят в стаж гражданина:

- несение военной службы;

- уход за ребенком до момента достижения им возраста 1,5 лет;

- уход за лицом с инвалидностью (в том числе за ребенком) или лицом старше 80 лет;

- время пребывания с супругом-военным на территории, в которой отсутствует возможность трудоустройства;

- период сопровождения супруга за рубежом в качестве представителя.

Стоимость одного пенсионного балла регулируется Правительством РФ:

| В 2015 году | Величина одного балла составляла 71,41 рубля |

| В 2020 году | Произошло увеличение ИПК на 5,8%, что составляет на сегодняшний день 78,58 рубля |

Порядок расчета

На расчет пенсионного коэффициента влияют три основных параметра:

- возраст гражданина;

- стаж и иные учитываемы периоды;

- заработная плата (официальная).

В связи с кардинальными изменениями в 2015 году в системе расчета пенсии начисления баллов проводятся несколько различными способами:

| До января 2015 г | Пенсионное значение на конец декабря 2014 г. нужно поделить на СПК (64,1 рубль). К получившемуся числу прибавить пенсионный множитель за нетрудовые периоды |

| С января 2015 г | Значение коэффициента суммируется из ежегодных перечислений в ПФР и начислений за другие временные промежутки |

Значение коэффициента по отчислениям можно определить по формуле:

ИПК=СВ/НСВ*10, где

| СВ | Количество взносов в ПФР за год |

| НСВ | 16% от максимального количества страховых взносов (на 2020 год – 876000*0,16=140160) |

| 10 | Коэффициент пересчета |

Расчет размера пенсии производится с использованием следующей формулы:

СП = (ИПК * СПК) + ФЧ, где

| СП | Сумма страховой пенсии |

| СПК | Стоимость одного балла |

| ФЧ | Фиксированная часть |

В настоящий момент величина фиксированной суммы пенсионного обеспечения достигает 4805,11 рубля.

Пример вычисления

Для наглядной демонстрации влияния индивидуального коэффициента на размер пенсионного обеспечения приведем пример. Предположим, что мужчина в возрасте 56 лет получает зарплату в размере 53800 рублей до уплаты налогов.

Тогда:

| Годовой доход составит | 53800*12=645600 руб |

| Сумма пенсионных взносов (16%) составит | 645600*0,16=103296 рублей |

| Далее для расчета балла нужно составить пропорцию | 103296/140160=7,37 балла |

Как величина ИПК влияет на пенсию

Учитывайте, что кроме ИПК на сумму страховой пенсии влияет ряд других факторов и показателей. Формула выглядит так:

ССП = ФВ х ПК1 + ИПКобщ. х РВПБ х ПК2 + СНП, где:

- ССП – сумма страховой пенсии.

- ФВ – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Базовое значение в 2020 г. составляет 5 334,19 рубля. Для некоторых категорий заявителей цифра отличается. Так, например, для инвалидов I группы или лиц старше 80 лет ФВ увеличивается в два раза (10 668,38 рубля). Если у заявителя умер один родитель и он получает пенсию по потере кормильца, ФВ составит лишь половину от базового значения (2 667,10 рубля).

- ИПКобщ. – общее количество баллов, накопленных гражданином на индивидуальном лицевом счету (ИЛС) за все время официального трудоустройства и нестраховых периодов.

- РВПБ – рублевое выражение одного пенсионного балла. Значение устанавливается ежегодно 1 января и едино для всех получателей страховых пенсий. С 2020 г. 1 ПБ равен 87,24 рубля.

- НЧП – накопительная часть пенсии. Определяется, если будущий пенсионер участвовал в ее формировании.

- ПК1 и ПК2 – повышающие коэффициенты. Они применяются, если пенсия была назначена по личному желанию гражданина позже установленного законодательством времени. При выходе на заслуженный отдых в соответствии с законодательством значение применяется равным 1.

Пенсионные баллы используются для исчисления всех разновидностей страховой пенсии (по возрасту, потере кормильца, инвалидности). Они напрямую влияют на конечную сумму выплат. Чем больше их количество, тем выше будет размер пенсии.

Любой человек самостоятельно может увеличить собственный доход в старости, формируя накопительную пенсию в допенсионный период. Делать за него это может и работодатель. Деньги размещаются в государственном или негосударственном пенсионном фонде на усмотрение вкладчика. На итоговый размер выплат влияет количество средств, накопленных на персональном счете.

Минимальное количество пенсионных баллов

Возможность получения страховой пенсии от государства зависит от минимального количества заработанных пенсионных баллов за годы работы. Если человек суммарно за свою официальную трудовую деятельность заработал меньше установленного значения, ему будет назначена лишь социальное пенсионное обеспечение по возрасту.

В 2020 году минимальный ИПК составлял 6,6. Ежегодно его значение увеличивается. Шаг роста составляет 2,4. К 2025 году минимум должен достичь финального значения – 30 баллов:

- 2019 – 16,2;

- 2020 – 18,6;

- 2021 – 21;

- 2022 – 23,4;

- 2023 – 25,8;

- 2024 – 28,2;

- 2025 – 30.

Максимальный пенсионный коэффициент

На каждый год для расчета пенсии определяется максимальный годовой ИПК. Человеку не смогут начислить больше предельного значения, хоть зарплата и влияет на количество заработанных баллов.

Максимальный пенсионный коэффициент в 2020 году составляет 9,13. С 2020 года он вырастет до 9,57. Начиная с 2020 года, предельный ИПК будет составлять 10 ПБ. Влияет на граничное значение и факт формирования накопительной части пенсии. Если гражданин решится на этот шаг (до 2020 г. действует мораторий – все баллы зачисляются на страховую), максимальный индивидуальный коэффициент за календарный год не сможет превышать 6,25.

- Хламидиоз у мужчин

- Как оформить больничный работникам старше 65 лет

- Если у вас есть один из этих 11 признаков, тогда вы один из самых редких людей на Земле по таланту и характер

ИПК – что это такое и на основании каких законов регулируется

ИПК (индивидуальный пенсионный коэффициент) – показатель, отражающий формирование пенсионных прав гражданина на основании того, какой объем пенсионных отчислений производился за период трудовой и/или предпринимательской деятельности рассматриваемого гражданина. ИПК – это те самые “пенсионные баллы”. Именно так назвали пенсионный коэффициент простые пенсионеры. Если работник каждый год трудовой деятельности уплачивает страховые взносы (самостоятельно или через нанимателя), у него на личном счету происходит накопление пенсионных баллов (коэффициентов). То есть, величина суммарного ИПК зависит от количества отработанных лет и периодов, за которые были уплачены страховые взносы, и которые были включены в страховой стаж.

Формирование коэффициента происходит с учетом следующих показателей и параметров:

- Размер страхового стажа.

- Количество начисленных страховых взносов в Пенсионный Фонд на пенсионный страховой счет.

- Промежуток времени, когда гражданин отказался выходить на пенсию и продолжал осуществлять трудовую деятельность.

Гражданин, который готовится стать пенсионером, должен отвечать следующим параметрам:

- достижение пенсионного возраста (стоит учитывать, что у мужчин и женщин он отличается, а также зависит от рода деятельности, так как для некоторых категорий профессий существует законодательно установленный минимальный размер стажа);

- страховой трудовой стаж будущего пенсионера должен быть равным хотя бы 12 годам (в 2021 году), и далее минимальный показатель увеличивается, пока к 2024 году не достигнет окончательных 15 лет;

- должен быть накоплен 21 балл (в 2021 году) и более (с 2024 года это будет уже 30 баллов, и далее минимум повышаться не будет).

Пенсия начисляется каждому гражданину согласно нормативным актам:

- ФЗ №167 от 15.12.2001 г.

- ФЗ №400 от 28.12.2013 г.

- ПП РФ №1015 от 02.10.2014 г.

- ФЗ №424 от 28.12.2013 г.

- ФЗ №389 от 08.12.2020 г.

- ФЗ №111 от 24.07.2002 г.

- ФЗ №75 от 07.05.1998 г.

Расчёт пенсий по новой формуле

Обратите внимание. В форме справа вы можете моментально рассчитать количество пенсионных баллов, которое может быть начислено вам за 2021 год

Права граждан на пенсию сегодня отражены в коэффициентах ИПК, их ещё называют пенсионными баллами. При внедрении пенсионной реформы все имевшиеся наработки для пенсионеров, как состоявшихся, так и будущих, были конвертированы в эти баллы.

Для того, чтобы можно было начислить пенсию по старости, необходимы в общем случае такие условия:

- возраст, для женщин 60 лет и 65 для мужчин;

- стаж, не менее определённого количества лет. С 2024 года это 15 лет, для предшествующих лет существуют переходные значения (узнайте, что делать, если вдруг выяснилось, что стажа не хватает);

- наличие определённой суммы баллов, с 2015 года — 30, с переходными значениями более ранних лет.

Число балов зависит не только от отработанных лет, но и от величины взносов в ПФР, как начисленных, так и фактически уплаченных.

Количество баллов, которые может получить за год гражданин, ограничено сверху и имеет свой максимум. В 2016 году это было 7,83, в 2017 – 8,26, в 2018 — 8,7, в 2019 — 9,13, в 2021 – 10.

Впрочем, оно зависит от того, как гражданин обозначит своё отношение к накопительной пенсии (НП): примет ли участие в её формировании или сосредоточится только на солидарной системе. Решать эту проблему придётся тем, кто рождён после 1966 года, а всем, кто старше, вариант один – только страховая пенсия.

Вот значения этих основных параметров по годам:

| Год | ИПК – сумма минимум | Стаж минимум | ИПК годовой максимальный включая ПН | ИПК годовой максимальный без ПН |

|---|---|---|---|---|

| 2015 | 6.6 | 6 | 7.39 | 7.39 |

| 2016 | 9 | 7 | 7.83 | 7.83 |

| 2017 | 11.4 | 8 | 5.16 | 8.26 |

| 2018 | 13.8 | 9 | 5.43 | 8.7 |

| 2019 | 16.2 | 10 | 5.71 | 9.13 |

| 2020 | 18.6 | 11 | 5.98 | 9.57 |

| 2021 | 21 | 12 | 6.25 | 10 |

| 2022 | 23.4 | 13 | 6.25 | 10 |

| 2023 | 25.8 | 14 | 6.25 | 10 |

| 2024 | 28.2 | 15 | 6.25 | 10 |

| 2025 и далее | 30 | 15 | 6.25 | 10 |

В том случае, когда речь идёт только о страховой пенсии, все набранные баллы идут на её формирование. Когда наряду со страховой присутствует и накопительная пенсия, то максимальные 10 баллов трансформируются в 6,25, поскольку 27,5% от количества страховых взносов направляются в адрес накопительной части.

Надо понимать: государство ежегодно индексирует страховую пенсию. А вот накопительная часть находится в распоряжении УК или НПФ и не подлежит индексации, вместо этого инвестируется в некие финансовые проекты. Если такие действия удачны и прибыльны, то и пенсия может увеличиться. В случае же убыточности операции инвестирования пенсионер может рассчитывать только на сумму уплаченных взносов.

Как рассчитать пенсию

Рассчитать пенсию по баллам в 2020 году можно согласно положениям, закрепленным в законе № 400-ФЗ от 28.12.2013 г. Порядок расчета будет отличаться в зависимости от вида получаемого обеспечения (по старости, инвалидности либо потере кормильца), но формула расчета в общем виде выглядит так:

где СПК — стоимость одного пенсионного коэффициента; ФВ — стоимость фиксированной выплаты; ИПК — индивидуальный пенсионный коэффициент (количество баллов, накопленных пенсионером за годы работы).

- Количество накопленных коэффициентов зависит от суммы страховых взносов, которые он отчисляет в ПФР со своей зарплаты. Соответственно, чем больше стаж работы и выше заработная плата, тем больше страховых взносов, а значит и больше величина ИПК.

- и устанавливается государством. Ежегодно эти величины индексируются в соответствии с уровнем инфляции в стране, поэтому каждый год увеличивается и пенсионное обеспечение россиян.

Помимо этого, пенсионеру могут быть назначены дополнительные надбавки по различным основаниям:

- за северный стаж (за работу в районах Крайнего Севера или местностях, приравненных к КС);

- за иждивенцев (находящихся на обеспечении пенсионера нетрудоспособных граждан, детей);

- за сельский стаж работы и дальнейшее проживание на селе;

- как пенсионеру, достигшему возраста 80 лет;

- как проживающему в районах Крайнего Севера или в приравненных к нему местностях (увеличение на районный коэффициент);

- ЕДВ, если человек получает обеспечение по инвалидности и так далее.

Все вышеперечисленные надбавки суммируются с рассчитанным по формуле размером пенсии. То есть фактически формула будет выглядеть следующим образом: СП = СПК × ИПК + ФВ + Д, где Д — различные доплаты.

Многие их перечисленных доплат тоже ежегодно индексируются, так как их сумма определяется исходя из величины фиксированной выплаты. Например, надбавка за сельский стаж равна 25% от суммы ФВ.

Фото pixabay.com

Фиксированная выплата к страховой пенсии в 2020 году

У всех получателей страхового пенсионного обеспечения в состав пенсии входит фиксированная выплата ФВ. Это базовая часть выплаты, которая никак не зависит от страхового стажа пенсионера. Ее размер устанавливается государством и ежегодно индексируется в соответствии с уровнем роста цен в стране.

С 1 января 2020 г. сумму ФВ проиндексируют на 6,6%, что даже превышает уровень инфляции в 2019 г. (по прогнозам Минэкономразвития — 3,8%). Стоимость фиксированной выплаты в 2020 г. составит 5686,25 руб. (на 352,06 руб. больше чем в 2019-ом).

Отметим, что законом устанавливается сумма ФВ к пенсии по старости, а в зависимости от нее уже определяется ФВ и для других видов пенсионного обеспечения. По закону для выплат по инвалидности или случаю потери кормильца ее величина отличается. Перечислим ниже размеры ФВ, которые будут использоваться при для неработающих пенсионеров:

- Для инвалидов 1 группы она составляет удвоенную сумму ФВ по старости, то есть 11372,50 рублей.

- Для инвалидов 2-ой группы ФВ такая же, как и по старости — 5686,25 руб. в 2020 г.

- Для пенсии по потере кормильца и инвалидности 3 группы фиксированная выплата определяется как 50% от ФВ по старости, то есть 2843,13 рублей.

Для работающего пенсионера стоимость фиксированной выплаты не индексируется, пока он продолжает свою трудовую деятельность. То есть фактически она остается «замороженной», пока он не уволится.

При расчете пенсионного обеспечения работающих граждан будет использоваться сумма ФВ, установленная в том году, когда он стал пенсионером (таблица ниже).

| Дата оформления страховой пенсии | до 1 февраля 2016 г. | с 1 февраля 2016 г. | с 1 февраля 2017 г. | с 1 января 2018 г. | с 1 января 2019 г. | с 1 января 2020 г. |

|---|---|---|---|---|---|---|

| Стоимость фиксированной выплаты, в руб. | 4383,59 | 4558,93 | 4805,11 | 4982,90 | 5334,19 | 5686,25 |

Стоимость пенсионного балла в 2020 году

Стоимость пенсионного балла для начисления пенсии ежегодно устанавливается Правительством РФ. Раньше индексацию его величины проводили ежегодно с 1 февраля, но в период с 2019 по 2024 г. индексировать его будут с 1 января. В 2020 г. после индексации его стоимость составит 93,00 руб. Именно эта величина будет использоваться при размера пенсии в 2020 г.

Однако для работающих пенсионеров стоимость одного коэффициента в 2020 г. не изменяется из-за действующего в отношении них моратория на индексацию ФВ и СПК. Размер одного балла для них «заморожен» в значении, установленном на дату оформления пенсионных выплат (таблица ниже).

| Дата оформления страховой пенсии | до 1 февраля 2016 г. | с 1 февраля 2016 г. | с 1 февраля 2017 г. | с 1 января 2018 г. | с 1 января 2019 г. | с 1 января 2020 г. |

|---|---|---|---|---|---|---|

| Размер 1 пенсионного коэффициента, в руб. | 71,41 | 74,27 | 78,28 | 81,49 | 87,24 | 93,00 |

Преимущества и недостатки реформы

Как и любая другая реформа, вне зависимости от области, в которой она проводится, она может иметь немало сторонников и противников. Чтобы трезво оценить сложившуюся ситуацию, необходимо рассмотреть перечень достоинств и недостатков данной реформы.

Среди положительных моментов можно отметить:

- Для государства это хорошо тем, что снижается финансовая нагрузка на государственный бюджет.

- Человек становится более мотивированным в плане продолжения своей трудовой деятельности. Объясняется это тем, что больший стаж напрямую влияет на размер будущей пенсии.

- Размер одного пенсионного балла постоянно повышается, в зависимости от роста инфляции и цен в магазинах.

Не обошлось здесь и без недостатков. К негативным моментам можно отнести:

- Невысокая заработная плата человека не дает ему возможности заработать большой показатель ИПК, используемый в расчетах будущей пенсии. К сожалению, несмотря на средние цифры заработных плат по стране, они достаточно далеко от реального положения дел. В реальности же, несколько миллионов человек получают не очень высокую зарплату.

- Расчет пенсии представляется достаточно сложным делом, несмотря на наличие всех формул и расшифровок. Получается, что человек может узнать размер своей пенсии только тогда, когда он выйдет на заслуженный отдых.

Другим моментом, который вызывает всеобщее недовольство, является повышение количества лет, которые нужно отработать. Если раньше достаточно было пяти лет, то к 2025 году этот показатель будет равен 15 годам.

Вопрос формирования будущей пенсии является очень важным вопросом, который заботит большую часть населения. Нынешняя реформа вызывает немало споров, что объясняется не только сложностью всех расчетов, но и достаточно высокими требованиями, касающимися размера заработной платы и трудового стажа для выхода на пенсию.

Согласно этой реформе, чтобы человек мог рассчитывать на достойную пенсию, размер его зарплаты должен быть достаточно высокий. Даже наличие большого трудового стажа, если размер зарплаты был небольшим, не дают человеку особых преимуществ при формировании пенсии. Впрочем, размер заработной платы имел значение и при старых правилах расчета пенсии по старости, поэтому от этого момента никуда не деться.

Как узнать свои пенсионные баллы в Личном кабинете ПФР

Чтобы узнать количество пенсионных баллов, накопленных за время трудовой и другой общественно полезной деятельности, можно воспользоваться сервисом предоставления такой информации на сайте ПФР. Для этого необходимо выполнить действия в соответствии с приведенной далее пошаговой инструкцией:

- Зайти в Личный кабинет гражданина на сайте Пенсионного фонда. Для этого потребуется подтвержденная учетная запись в ЕСИА (от портала Госуслуги).

-

На главной странице Личного кабинета перейти в раздел «Индивидуальный лицевой счет» и выбрать сервис «Получить информацию о сформированных пенсионных правах», как это показано на примере ниже:

-

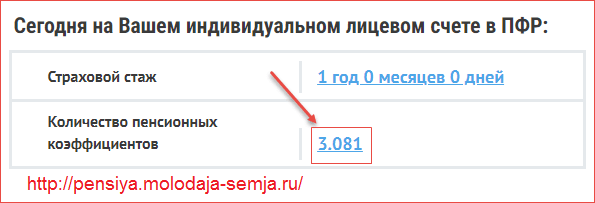

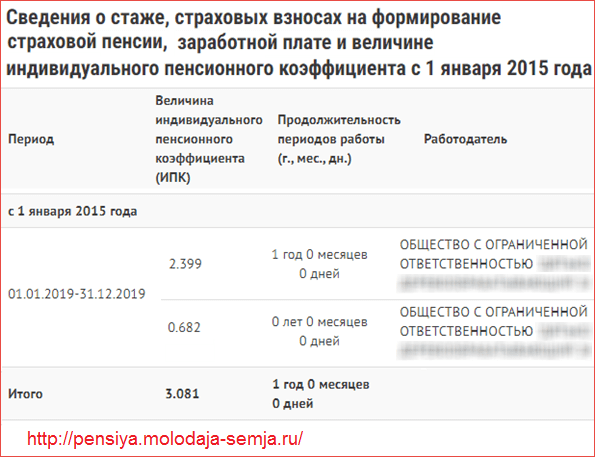

Откроется страница с указанием сведений о состоянии лицевого счета гражданина в ПФР, в частности, о страховом стаже гражданина и количестве пенсионных коэффициентов, накопленных на счете. При нажатии на величину ИПК откроется подробная таблица по годам с указанием величины ИПК, стажа и наименования работодателя, производившего отчисления в ПФР.

Нужно отметить, что в зависимости от статуса гражданина данные, указанные в Личном кабинете, будут отличаться: для тех, кто еще не на пенсии, для неработающих и для работающих пенсионеров.

Как узнать свой ИПК для расчета будущей пенсии

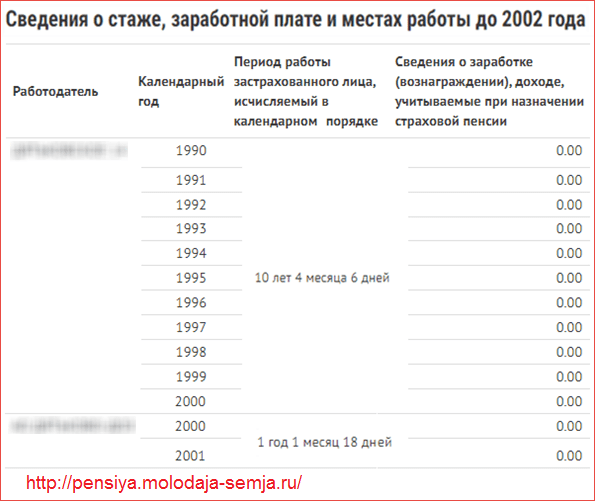

Для граждан, которые еще не вышли на пенсию, в Личном кабинете ПФР отражаются сведения о стаже и баллах на основании имеющихся в распоряжении Пенсионного фонда данных. Зачастую эти данные неполные и частично либо полностью не учитывают «советский» стаж, а также различные нестраховые периоды — службу в армии, отпуск по уходу за ребенком и так далее. И даже если в ПФР имеются данные о деятельности гражданина в эти периоды, зачастую в таблице в Личном кабинете по ИПК могут быть указаны нули, как на примере ниже в отношении периодов работы до 2002 года:

Пенсионные баллы за эти периоды обязательно будут начислены, но только при выходе на пенсию, когда гражданин подтвердит их документально. Например, при предоставлении трудовой книжки, военного билета, свидетельств о рождении детей и так далее.

В отношении периодов с 2002 года в ПФР уже имеются все необходимые данные для начисления пенсионных баллов. Однако, если какой-либо из периодов учтен не был, включить его в стаж тоже можно будет при выходе на пенсию, предоставив в ПФР подтверждающие документы.

Пенсионные баллы в Личном кабинете ПФР у неработающих пенсионеров

При выходе на пенсию все накопленные гражданином баллы переводятся в рубли назначенной пенсии, поэтому данные о сформированном ИПК в Личном кабинете «обнуляются».

- Отражаются на лицевом счете только те пенсионные права, которые ранее не были учтены при назначении выплат.

- Если таковых нет, то в выписке будут указаны нули по стажу и величине ИПК.

Чтобы получить информацию по страховому стажу, уплаченным страховым взносам и накопленным коэффициентам, необходимо обратиться в клиентскую службу ПФР с соответствующим заявлением.

Как узнать, сколько баллов заработал работающий пенсионер

Сведения о стаже и пенсионных баллах, учтенных при назначении пенсии, «обнуляются» в Личном кабинете на сайте ПФР. Однако, если пенсионер продолжает работать, на его лицевом счете формируются дополнительные коэффициенты, которые отражаются в выписках. Эти баллы учитываются при ежегодном перерасчете в августе для работающих пенсионеров, а затем тоже «обнуляются».

До проведения августовского перерасчета пенсионер может узнать, сколько баллов он заработал за год, и рассчитать самостоятельно, какую прибавку в августе он получит. В Личном кабинете работающего пенсионера сведения об ИПК отображаются следующим образом:

При перерасчете в августе для работающих пенсионеров учитываются коэффициенты, сформированные за предыдущий год. Например, при перерасчете в августе 2021 года будут засчитаны баллы, заработанные в 2020 году.

Информацию о начислении ИПК с разбивкой по годам тоже можно посмотреть в Личном кабинете в таблице, в которой указывается, за какой период начислены пенсионные коэффициенты и за работу в какой организации.

При августовском перерасчете учитывают не более 3 пенсионных коэффициентов. Если же их было заработано больше, то неучтенный остаток ИПК останется на лицевом счете и будет засчитан во время следующего перерасчета либо уже после увольнения пенсионера.

Пенсионная реформа в России

Основными особенностями реформы 2015 года стали следующие нововведения:

- разделение трудовой пенсии на две самостоятельных выплаты — страховую и накопительную (раньше это были две части одной пенсии);

- новые условия для назначения страховой пенсии;

- возможность отказа от формирования накопительной в пользу страховой пенсии (в этом случае на нее будут перечисляться не 10%, а 16% с заработной платы гражданина);

- введение премиальных коэффициентов, мотивирующих граждан выходить на заслуженный отдых позднее с целью получения большего размера выплат.

Стоит отметить, что суть расчета размеров выплат, несмотря на все новшества, остается прежней — чем больше человек зарабатывает и чем дольше он трудится, тем выше у него будет пенсия.

Также введен так называемый переходный период — время, в которые граждане, которые были близки к выходу на пенсию по старому законодательству, смогли адаптироваться к новым требованиям.

Условия назначения страховой пенсии

Для того, чтобы получить право на назначение страховой выплаты по старости, гражданин (согласно статье 8 Федерального закона N400 ФЗ) должен соответствовать следующим требованиям:

- достичь общепринятого пенсионного возраста — 65 и 60 лет соответственно для мужчин и женщин (данный возраст может варьироваться в случае досрочного выхода на пенсию — по личным характеристикам субъекта (особенности здоровья, социальные аспекты) или из-за занятости в опасном или вредном для жизни и здоровья производстве);

- иметь от 15 лет страхового стажа — периодов уплаты страховых взносов работодателем в Пенсионный фонд России (ПФР);

- сумма пенсионных баллов у гражданина должна быть не менее 30.

Если с пенсионным возрастом все понятно, то как быть гражданам, которым выходить на пенсию в ближайшие годы? Ведь раньше требовалось 5 лет стажа, а с 2015 года необходимо проработать 15 лет. Для этого и был введен переходный период: в течение следующих лет требования к стажу и величине индивидуального пенсионного коэффициента будут постепенно увеличиваться — ежегодно на 1 год. Т.е. в 2015 году требовалось проработать 6 лет, в 2016 — 7, в 2017 — 8, в 2018 — 9 и так далее. Такой же принцип постепенного повышения требований действует и для количества пенсионных баллов: в 2016 году необходимо было иметь 9 баллов, в 2017 — 11,4, в 2018 — 13,8, а дальше — по нарастанию, увеличивая на 2,4 балла ежегодно до 30.

Как рассчитать пенсию по старости?

Реформа 2015 года привнесла изменения в том числе и в порядке расчета страховой пенсии по старости. Если раньше в формуле этой выплаты были такие переменные как страховой капитал и ожидаемый период выплаты, то сейчас они не используются. Фиксированный базовый размер переименован в фиксированную выплату. В общем виде, который отражает абсолютно все нюансы, формула расчета выглядит так:

где:

- СП — размер страховой пенсии по старости;

- ИПК — индивидуальный пенсионный коэффициент на момент расчета выплаты;

- С — стоимость индивидуального пенсионного коэффициента;

- К — премиальные коэффициенты при отсрочке назначения пенсии (для фиксированной выплаты и баллов имеют разные значения);

- ФВ — фиксированная выплата — аналог фиксированного базового размера — гарантированная государством сумма, ежемесячно добавляемая к страховой пенсии.

Из формулы видно, что чем больше накоплено баллов, тем выше будет размер пенсии. Также не стоит забывать про возможность увеличение своей пенсии с помощью премиальных коэффициентов. Расчеты показывают, что в случае отказа от пенсии даже на пару лет, можно получить ощутимую прибавку за счет коэффициентов.