Использование дополнительного листа в книге покупок и продаж

Содержание:

- Заполнение дополнительных листов в 2019

- Как исправить книгу покупок и продаж в декларации по НДС

- Первичный документ

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Как заполнять книгу покупок при приобретении прослеживаемого товара?

- Как оформить книги покупок и продаж

- Заполнение книги покупок: бланк и образец, инструкция

- Новая форма дополнительного листа к книге продаж с 01.04.2019

- Корректировочный счет-фактура от поставщика: учет в 1С

- Когда при камеральной проверке нужна уточненка

- Внесение изменений в текущем налоговом периоде

- Каждому документу свой квартал

- Корректировка НДС в книге продаж

- Оформляем новые дополнительные листы

- Как сформировать доплист книги продаж

Заполнение дополнительных листов в 2019

В 2019 году форма не претерпела особых изменений. В редакции Постановления Правительства 1137 2019 года указывается на необходимость заполнения следующих полей регистра:

- Номера порядкового;

- Наименования покупателя (полного и сокращенного). Должно соответствовать учредительным документам;

- Номеров налогоплательщика – ИНН, КПП;

- Налогового периода, в котором произошла корректировка сумм и иных сведений. Сделать это нужно до внесения исправлений;

- Дату оформления.

Ошибочные записи в самой книге исправляются по-разному, в зависимости от того, завершился квартал или еще нет. Внутри налогового периода записи следует оформлять в основном регистре с отражением минусовых данных.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Задайте вопрос через форму (внизу), и наши специалисты оперативно подготовят оптимальные варианты решения вашей проблемы и перезвонят вам в день подачи заявки. Это бесплатно!

Как исправить книгу покупок и продаж в декларации по НДС

Необходимость в корректировке книги покупок в декларации по НДС может возникнуть по разным причинам:

- В раздел 8 декларации попали искаженные (неверные или неполные) данные. При этом в самой книге покупок налогоплательщика всё верно. Такое возможно при технических погрешностях, возникающих в результате переноса сведений из книги покупок в декларацию.

- Информацию из раздела 8 декларации по НДС необходимо откорректировать в связи с отражением новых сведений в дополнительных листах к книге покупок.

В упомянутых выше случаях требуется представить в инспекцию уточненную декларацию

Особое внимание следует обратить на поле 001 раздела 8:

При внесении исправлений в книгу покупок в декларацию по НДС требуется включить приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок». Кроме того, в уточненной декларации обязательно заполняются все разделы, которые присутствовали в первичном документе.

Заполнять раздел 8 можно двумя способами:

При корректировке книги продаж в декларации по НДС применяются аналогичные правила.

Как период обнаружения ошибки влияет на способ корректировки НДС

Ошибку в книге покупок налогоплательщик может обнаружить в разное время:

- до окончания отчетного квартала и представления декларации по НДС;

- в последующие периоды.

Как налоговики советуют исправлять НДС в таких ситуациях, смотрите на рисунке:

Такой алгоритм предложен налоговиками в письме ФНС от 29.12.2016 № СД-4-3/25440.

Выбор способа корректировки (пример)

Бухгалтер Христофоров П. А. ведет учет одновременно в ООО «Реализатор оптима» и ИП Водонаев Т. Р. Обе компании применяют традиционную систему налогообложения и уплачивают НДС.

Декларации по НДС Христофоров П. А. формирует в порядке очередности:

- 19.10.2019 он отправил в ИФНС декларацию по НДС за ИП Водонаев Т. Р.

- 24.10.2019 он запланировал отправку декларации по НДС за ООО «Реализатор оптима».

20.10.2019 Христофоров П. А. решил сверить сплошным способом все счета-фактуры по обеим компаниям и обнаружил ошибки:

- в книге покупок ООО «Реализатор оптима» — при отражении счета-фактуры на сумму 357 997 руб. (в т. ч. НДС = 59 662,83 руб.) задвоилась одна цифра (в т. ч. НДС = 599 662,83 руб.).

- в книге покупок ИП Водонаев Т. Р. также выявлены ошибки.

Так как декларация по НДС за ИП Водонаев Т. Р. уже была отправлена, исправлять ошибки пришлось путем подачи уточненной декларации (после оформления дополнительного листа к книге покупок за 3-й квартал 2019 года).

Ошибка в книге покупок ООО «Реализатор оптима» была выявлена до представления декларации в инспекцию, поэтому бухгалтер ограничился исправлениями в книге покупок — неверные данные были отражены в книге покупок со знаком «минус», а затем в обычном порядке зарегистрирован счет-фактура с верными цифрами.

Когда требуется восстановить НДС и отразить корректировку поступления в книге продаж

Восстановить НДС и отразить корректировку поступления в книге продаж может потребоваться по ряду причин. К примеру, по договоренности покупателя и продавца была уменьшена стоимость товаров, по которым налог уже был принят к вычету. НДС, подлежащий восстановлению (НДСвосс), нужно определить по формуле:

НДСвосс = НДС– НДС1,

где НДС и НДС1 — налог, исчисленный до и после уменьшения стоимости товаров.

Пример

ООО «Зефир» приняло к вычету НДС в сумме 379 488 руб. по приобретенным у ПАО «Рахат-лукум» кондитерским изделиям. Спустя два месяца продавец предоставил покупателю ретро-скидку. Цена кондитерских изделий уменьшилась, вычет покупателя снизился до 306 133 руб.

ООО «Зефир» должно восстановить НДС в сумме 73 355 руб. (379 488 – 306 133).

Оформление корректировочного счета-фактуры не приводит к необходимости уточнять ранее представленную в инспекцию декларацию по НДС. Корректировочный счет-фактуру продавец отражает в книге покупок в периоде его оформления. У него в такой ситуации возникает право на вычет НДС.

У покупателя корректировочный счет-фактура на уменьшение отражается в книге продаж, и потому появляется обязанность восстановить ранее принятый к вычету налог.

Первичный документ

В уже кажущийся далеким 2015 г. была введена в работу система АСК НДС-2, которая автоматически проводит перекрестные сверки налоговых деклараций по НДС на основе сведений из книг покупок, книг продаж и журналов учета выставленных и полученных счетов-фактур на предмет соответствия контрагентов, сумм и дат. Началась тотальная сверка книг поставщиков и покупателей. Поначалу чего только не приходилось решать бухгалтеру! Проблемы возникали самые разные: как ошибки самих налогоплательщиков, так и отсутствие законодательных норм, регулирующих данный процесс. 20 сентября 2016 г. Минфин выпустил письмо № СД-4-3/17657@, в котором подробно и обстоятельно описаны правила отражения корректировочных документов, а в преддверии повышения ставки НДС уже ФНС выпустила письмо от 23.10.2018 № СД-4-3/20667@, в котором, избавив налогоплательщиков от лукавого мудрствования, постановила, что теперь счет-фактура во всех видах корректировок и возвратов отражается как корректировочный, выставленный поставщиком.

Все мы работаем в основном с первичной документацией, но при корректировках одни документы становятся «первичнее» других. А именно, документ-основание корректировки или возврата – первичный вариант регистрации факта хозяйственной жизни предприятия

Разницы между счетом-фактурой из корректировки и возврата нет: что первый, что второй имеют одинаковый вид и порядковую нумерацию, первая корректировка – № 1, вторая – № 2 и т.д., поэтому не будем заострять на них внимание, а перейдем к самой сути отражения таких документов в книгах. Вариантов тут может быть два: когда первичный документ и его корректировка прошли в одном квартале и когда они, к великой нашей скорби, оказались в разных кварталах

Давайте подробно остановимся на обоих этих вариантах.

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Как заполнять книгу покупок при приобретении прослеживаемого товара?

Комментарий

С 1 июля 2021 года применяется обновленная форма книги покупок. Изменения внесены постановлением Правительства РФ от 02.04.2021 № 534 и связаны с введением системы прослеживаемости. Так, форма книги дополнена графами 17-19, а графа 16 изменила свое назначение.

В них указывается:

- в графе 16 – регистрационный номер декларации на товары (ранее он именовался «регистрационный номер таможенной декларации» и указывался в графе 13) или регистрационный номер партии товара, подлежащего прослеживаемости, куда переносятся сведения из графы 11 счета-фактуры;

- в графе 17 – код количественной единицы измерения, используемой в целях прослеживаемости, для отражения сведений из графы 12 счета-фактуры;

- в графе 18 – количество товара, подлежащего прослеживаемости, в единице измерения, используемой в целях прослеживаемости, для отражения сведений из графы 13 счета-фактуры;

- в графе 19 – стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

ФНС России разъяснила некоторые особенности заполнения указанных граф.

В письме от 30.09.2021 № ЕА-4-15/13856@ налоговая служба отметила, Правилами ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137, не предусмотрено особенностей заполнения граф 16-19 книги покупок, если приобретенный прослеживаемый товар будет использоваться в операциях, облагаемых и не подлежащих обложению НДС.

В такой ситуации при регистрации счета-фактуры в графы 16-19 книги покупок переносятся реквизиты прослеживаемости и стоимость прослеживаемого товара в полном объеме независимо от суммы НДС, которую налогоплательщик заявляет к вычету с учетом положений п. 4 ст. 170 НК РФ.

Также этот порядок применяется и в случае принятия к вычету НДС частями в разных налоговых периодах в течение трех лет после принятия товаров на учет товаров, подлежащих прослеживаемости.

Иначе говоря, сумма НДС, который заявляется к вычету в текущем налоговом периоде и отражается в графе 15 книги покупок, может не соответствовать стоимости прослеживаемого товара, указанной в графе 19 книги покупок. При этой такой подход не приведет к неправильному заполнению декларации по НДС, поскольку в декларацию попадают данные из графы 15.

Кроме того, ФНС России отметила, если права на вычет у налогоплательщика нет или он его не реализовал, т. е. в отчетном периоде не будет записи в книге покупок, то такие операции не отражаются ни в декларации по НДС, ни в отчете об операциях с прослеживаемым товарам.

В письме от 04.10.2021 № ЕА-4-15/14004@ налоговая служба рассказала, как заполнять книгу покупок в отношении прослеживаемых товаров, которые импортированы в Россию и выпущены для внутреннего потребления.

В этом случае в графе 3 книги покупок указывается регистрационный номер декларации на товары (пп. «е», «у» п. 6 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137). ФНС России отметила, что в этом случае графы 16-19 книги покупок не заполняются.

Как оформить книги покупок и продаж

Мотрой Алена Автор PPT.RU 22 февраля 2020 Книги покупок и продаж — это учетные документы, которые необходимы для вычисления суммы налога на добавленную стоимость.

Их данные полностью переносятся в соответствующие разделы декларации по НДС, поэтому ошибки в заполнении каждой записи критичны. КонсультантПлюс БЕСПЛАТНО на 3 дня В формы нередко вносятся изменения — поэтому рассмотрим образец заполнения книги покупок 2020 года.

С 01.04.2020 вступает в силу Постановление Правительства № 15 от 19.01.2020. Данный нормативно-правовой акт внес очередные изменения в действующее , определяющее унифицированные формы книги покупок и продаж, а также дополнительные листы к ним. Нововведения скорректировали бланки, действовавшие в предыдущей редакции.

Применять новые формы обязательно только со второго квартала 2020 г.

(с 01.04.2019). Однако запрета на то, чтобы вести уже новые бланки, нет.

Заполнение книги покупок: бланк и образец, инструкция

Автор статьиНатали Феофанова 5 минут на чтение670 просмотровСодержание В книге покупок собирается информация о полученных от продавцов счетах-фактурах. Отражение поступившего документа в книге выполняется с помощью регистрационной записи, которые последовательно вносятся в табличную часть по мере поступления с/ф.

В статье рассмотрим бланк книги покупок, представим образец и инструкцию по заполнению.Так как в бланке отражаются данные по счетам-фактурам, то обязанность по ведению книги возлагается на всех плательщиков НДС (лиц на общем режиме), кроме лиц:

- совершающих операции, не требующие начисления налога.

- обладающих правом на освобождение от добавленного налога;

Компания самостоятельно выбирает удобный для себя способ ведения книги – электронный или бумажный.

Ведение книги обязательно для лиц, признаваемых плательщиками НДС. В дальнейшем сведения из этого журнала используются для формирования 8-го раздела квартальной налоговой отчетности по добавленному налогу.

Новая форма дополнительного листа к книге продаж с 01.04.2019

С апреля 2019 года формы книги продаж и дополнительного листа к ней были изменены постановлением Правительства от 19.01.2019 № 15 в связи с повышением ставки НДС до 20%.

В прошлый раз корректировки в эти документы вносились в октябре 2017 года постановлением Правительства от 19.08.2017 № 981. К примеру, в этих налоговых регистрах появились новые графы:

- 3а «Регистрационный номер таможенной декларации». Ее заполняют только те налогоплательщики, которые оформляют декларации при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области.

- 3б «Код вида товара». Ее заполняют в отношении товаров, вывезенных за пределы нашей страны на территорию государства — члена ЕАЭС.

Таким образом, форма книги продаж и ее доплиста, по которым оформлялись данные налоговые регистры до апреля 2019 года, — это уже их прежняя редакция. С указанной даты книгу продаж нужно оформлять строго по новой форме. А вот с доплистом к ней не все так однозначно — об этом расскажем в следующем разделе.

К книге продаж в прежней редакции — дополнительные листы в той же редакции

Рассмотрим пример. Налогоплательщик в 2019 году обнаружил ошибки в книгах продаж за 1-й квартал 2018 и 3-й квартал 2017 года. Для корректировки записей в книге продаж ему необходимо взять две разные формы доплиста:

- за 1 квартал 2018 года — форму в редакции постановления Правительства № 981;

- за 3 квартал 2017 года — в редакции постановления Правительства № 735.

Здесь действует единое правило: доплист оформляется по той же форме, что и книга продаж, в которую вносятся корректировки.

Делать это следует для обеспечения сопоставимости данных книги продаж и ее дополнительного листа. Данной позиции придерживается Минфин, ссылаясь на п. 4 Правил ведения книги продаж, в соответствии с которым дополнительные листы являются неотъемлемой частью книги продаж (письмо Минфина России от 10.11.2014 № 03-07-14/56669).

Письмо относится к переходному периоду 2014 года, когда в постановление № 1137 были внесены корректировки постановлением Правительства РФ от 30.07.2014 № 735. Такой же порядок применим и после очередных корректировок, внесенных в формы налоговых регистров постановлениями № 981 и № 15.

Корректировочный счет-фактура от поставщика: учет в 1С

В том случае, если организация получила измененный пакет накладных и СФ от контрагента, бухгалтерия должна оформить исправления и в своих накладных, внесенных в 1С. Для этого в меню «Покупки», в разделе «Поступление» в списке нужно найти первичку от поставщика. Кликнуть правой клавишей мыши и в выпадающем меню выбрать «Создать на основании», затем «Корректировка поступления».

На вкладке «Главное» установить галку напротив «Восстановить НДС в Книге продаж». На вкладке «Товары» внести данные об изменениях в строках «после изменения». Под табличной частью внести информацию о полученном корректировочном СФ и нажать кнопку «Зарегистрировать».

По клику на подсвеченную строку с зарегистрированным КСФ откроется сама форма с отраженными в ней данными об изменении общей суммы и суммы налога. После нажатия на «ДтКт» откроются проводки по восстановлению НДС, эта информация отразится и в КП.

Когда при камеральной проверке нужна уточненка

По-прежнему при камералке НДС-декларации налоговики проверяют соблюдение контрольных соотношени Если что-то не сходится — о найденной ошибке инспекция должна вам сообщит Кроме того, теперь ФНС имеет возможность в автоматическом режиме делать перекрестные проверки данных в электронных декларациях продавцов и покупателей. То есть фактически проводится сверка реквизитов и показателей счетов-фактур в декларации одних и других. Если находятся нестыковки между этими данными, инспекция выставит требование о представлении пояснений.

Не забудьте о том, что при получении требования о представлении пояснений надо не позднее 6 рабочих дней (считая со дня его отправки налоговым органом) передать в инспекцию квитанцию о прием Если вы этого не сделаете, то в течение 10 рабочих дней со дня истечения срока, установленного для передачи квитанции, инспекция может заблокировать ваш расчетный счет (электронный кошеле

Дать пояснения (в электронном или бумажном виде) или внести исправления, представив уточненную декларацию, нужно в течение 5 рабочих дней со дня получения требования инспекци Налоговая служба советует представлять пояснения по типовой рекомендованной форм

Какие ошибки исправлять, представляя лишь пояснения, а где необходима уточненка? Разумеется, лучший для налоговиков вариант — получить от всех налогоплательщиков уточненные декларации с идеально внесенными в них данным Тогда программа ФНС при проверке этих уточненных деклараций автоматически сравнит обновленные данные и выявит, что все противоречия и несоответствия исправлены.

Но на НДС-декларации распространяется общее правило: подавать уточненную декларацию нужно только тогда, когда обнаружены ошибки, которые привели к занижению суммы налога, подлежащей уплат Во всех остальных случаях подавать уточненную декларацию можно, но не обязательно. То есть Налоговый кодекс не обязывает подавать уточненку для исправления каждого неправильного показателя, особенно если он не влияет на расчет налога.

Если вы действительно ошиблись и занизили налог, представление уточненной декларации (с предварительной доплатой недоимки и пеней) убережет вас от уплаты штраф

А если вы проигнорируете требования налоговиков и не представите пояснения уточненную декларацию, инспекция примет решение по результатам проверки на основании имеющихся у нее сведени И если, к примеру, сочтет, что вы занизили налоговую базу и недоплатили налог, то доначислит налог, пени и оштрафует

Внесение изменений в текущем налоговом периоде

Порядок внесения изменений в книгу покупок регулируется постановлением Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011 № 1137 (далее — Правила). Если вы вносите изменения до окончания налогового периода, то в книге покупок:

- аннулируйте ошибочный счет-фактуру (корректировочный счет-фактуру) — запишите его в книгу покупок с отрицательными стоимостными значениями;

- следом зарегистрируйте исправленный (исправленный корректировочный) счет-фактуру с положительными верными значениями (п. 9 приложения 4 к Правилам).

Таким образом, для исправления ошибок в книге продаж в текущем квартале дополнительный лист вам оформлять не требуется — исправляйте ошибочные записи непосредственно в книге покупок.

Такой способ внесения корректировок и ранее не отрицался налоговиками. Об этом мы вам сообщали на нашем сайте: подробности см. здесь.

Каждому документу свой квартал

Продажа

Предлагаю не описывать всю схему отражения корректировочного счета-фактуры при выставлении его по продаже прошлого квартала, а остановится именно на различиях. Дело в том, что по бухгалтерскому учету суммы изменились именно датой выставления корректировочного счета-фактуры, а вот по налоговому изменение произошло датой выставления первичного документа. Почему так – я не понимаю, но ФНС сказала делать так, и тут ничего не попишешь. Вернемся к нашим книгам.

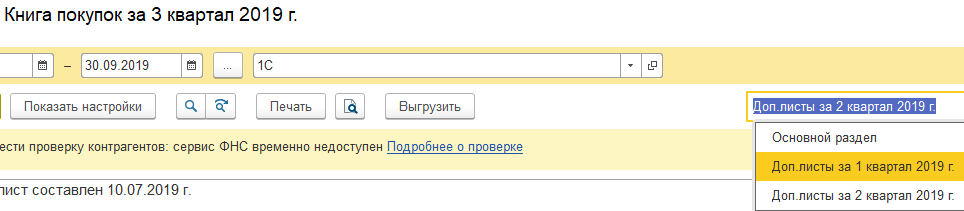

Корректировка и регламентные операции по НДС формируются обычным путем. Но когда доходим до регламентной операции «Формирование записей книги покупок», то ставим галочку в графе «Запись доплиста», в графе «Корректируемый период» указываем дату корректировки и в графе «Исправленный счет-фактура» выбираем нашу корректировку. Проводим документ и перемещаемся в Книгу покупок. В ней кликаем по полю «Показать настройки», в нем выбираем «Формировать дополнительные листы» -> «За корректируемый период», «Выводить только доплисты», так как остальные нас пока не интересуют, и формируем книгу. В ней мы видим нашу корректировку, отраженную в периоде, в котором был выставлен первичный документ реализации.

Покупка

В этом пункте также нет изменений до формирования записей книги покупок. Во вкладке «Приобретенные ценности» отбираем наши корректировки и в тех, которые были получены по покупкам предыдущих кварталов ставим галочку «Запись доплиста». Проводим документ. Далее переходим в Книгу покупок и формируем только доплисты за корректируемый период. В шапке книги в поле для выбора выводимых листов у нас будут показаны все кварталы, в которые вносились изменения. Выбираем нужный нам и проверяем, чтобы в доплисте отразилось сторно первичной суммы документа и новую сумму согласно корректировочным документам.

Мы правильно отразили все наши корректировочные счета-фактуры, увидели их в книгах и благодаря этому правильно рассчитали НДС. Но проблема возникает тогда, когда документы принадлежат разным кварталам. Как уже упоминалось, правки по налоговому учету проходят в квартале, в котором был выписан документ-основание. Поэтому мы должны подать уточненную декларацию за корректируемый период. Как это правильно сделать вы можете посмотреть в «Прогрессивном бухгалтере» № 6, сентябрь 2019, в статье «Сложные ситуации по НДС и их отражение в «1С:Бухгалтерии 8», в разделе «Отражение в книге покупок исправленного счета-фактуры по продаже прошлого отчетного периода».

Корректировка НДС в книге продаж

Внесение тех или иных изменений в книгу продаж, в том числе и по суммам НДС, может осуществляться двумя способами, в зависимости от того, закрыт ли данный документ по итогам окончания финансового (налогового) периода или ошибка, требующая корректировки, выявлена в ходе такового.

Если налоговый период уже закрыт, то внесение корректировок, в том числе по уплаченным суммам НДС, должно происходить с помощью оформления отдельного листа.

В данном листе указываются только данные корректируемого счета-фактуры, ссылка на его расположение в книге продаж, а также сведения, подлежащие непосредственной корректировке (например, если должны быть изменены сведения о внесенном НДС в размере 18% от общей стоимости товара и итоговой суммы выставленного счета, то необходимо указать только эти данные и исправленную сумму).

книге продаж

Однако вносить сведения придется в полном объеме, как и при заполнении первичной информации о конкретном счете.

При этом, если встает вопрос о необходимости проведения корректировки представленной декларации (если общая сумма НДС поменялась), то осуществить это будет возможно только после того, как вся книга будет полностью заполнена, сшита и скреплена печатями, включая и все использованные листы корректировки, так как именно на основании этого итогового документа будет составляться корректировочная декларация.

В том случае, если сумма НДС не поменялась, несмотря на внесенные корректировки, исправление декларации не потребуется.

Ошибочная регистрация счета-фактуры

При ошибочной регистрации счета-фактуры должен быть использован порядок, аналогичный порядку, используемому при исправлении ошибки.

Соответствующие записи счета-фактуры отражаются в дополнительном листе, который так же подшивается в книге покупок за период, в котором имела место ошибочная регистрация счета-фактуры.

Оформляем новые дополнительные листы

счет-фактура до внесения в него исправления, ——————— 7 апреля 2009 г. Дополнительный лист оформлен ————————————- ———————————————————————————————————————————————————— ¦ N ¦Дата и ¦Дата ¦Дата ¦Наиме- ¦ИНН ¦КПП ¦Страна ¦Всего ¦ В том числе ¦ ¦п/п¦номер ¦оплаты¦принятия ¦нование ¦продавца ¦продавца ¦проис- ¦покупок, +———————————————————————-+ ¦ ¦счета- ¦счета-¦на учет ¦продавца ¦ ¦ ¦хожде- ¦включая ¦ покупки, облагаемые налогом по ставке ¦покупки,¦ ¦ ¦фактуры ¦факту-¦товаров ¦ ¦ ¦ ¦ния ¦НДС +————————————————————-+освобож-¦ ¦ ¦продавца ¦ры ¦(работ, ¦ ¦ ¦ ¦товара.¦ ¦ 18 процентов (8)¦ 10 процентов ¦0 процентов¦ 20 процентов ¦даемые ¦ ¦ ¦ ¦про- ¦услуг), ¦ ¦ ¦ ¦Номер ¦ ¦ ¦ (9) ¦ ¦ 1 (11) ¦от нало-¦ ¦ ¦ ¦давца ¦имущест- ¦ ¦ ¦ ¦тамо- ¦ +——————+—————+————+—————+га ¦ ¦ ¦ ¦ ¦венных ¦ ¦ ¦ ¦женной ¦ ¦стоимость¦ сумма ¦стоимость¦сумма¦ ¦стоимость¦сумма¦ ¦ ¦ ¦ ¦ ¦прав ¦ ¦ ¦ ¦декла- ¦ ¦ покупок ¦ НДС ¦ покупок ¦ НДС ¦ ¦ покупок ¦ НДС ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦рации ¦ ¦ без НДС ¦ ¦ без НДС ¦ ¦ ¦ без НДС ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———-+——+———-+———-+———-+———+——-+———+———+——-+———+——+————+———+——+———+ ¦(1)¦ (2) ¦ (3) ¦ (4) ¦ (5) ¦ (5а) ¦ (5б) ¦ (6) ¦ (7) ¦ (8а) ¦ (8б) ¦ (9а) ¦(9б) ¦ (10) ¦ (11а) ¦(11б)¦ (12) ¦ +—+———-+——+———-+———-+———-+———+——-+———+———+——-+———+——+————+———+——+———+ ¦Итого ¦1 534 000¦1 300 000¦234 000¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ +————————————————————————+———+———+——-+———+——+————+———+——+———+ ¦ 1 ¦от ¦ ¦21.02.2009¦ООО ¦5501073125¦550101001¦ — ¦ 295 000¦ 250 000¦ 45 000¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ ¦ ¦21.02.2009¦ ¦ ¦»Провиант»¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦N 35 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———-+——+———-+———-+———-+———+——-+———+———+——-+———+——+————+———+——+———+ ¦ 2 ¦от ¦ ¦21.02.2009¦ООО ¦5501073125¦550101001¦ — ¦ 291 000¦ 200 000¦ 36 000¦ 50 000 ¦5 000¦ — ¦ — ¦ — ¦ — ¦ ¦ ¦21.02.2009¦ ¦ ¦»Провиант»¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦N 35 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———-+——+———-+———-+———-+———+——-+———+———+——-+———+——+————+———+——+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———-+——+———-+———-+———-+———+——-+———+———+——-+———+——+————+———+——+———+ ¦ВСЕГО ¦1 530 000¦1 250 000¦225 000¦ 50 000 ¦5 000¦ — ¦ — ¦ — ¦ — ¦ ————————————————————————-+———+———+——-+———+——+————+———+——+——— Еременко И.Г. Еременко Индивидуальный предприниматель ———— ——————— (подпись) (Ф.И.О.) Реквизиты свидетельства о государственной Свидетельство 55 регистрации индивидуального предпринимателя ———————- N 001459182 выдано 23.06.2006 N 2 по ЦАО г. Омска ——————————————————————

1 До завершения расчетов по товарам (работам, услугам), отгруженным (выполненным, оказанным) до 1 января 2004 г.

Источник — «Налог на добавленную стоимость», «ГроссМедиа», «РОСБУХ»

Как сформировать доплист книги продаж

Создать документ можно в двух режимах:

-

за текущий период, когда он формируется в периоде образования книги продаж с внесенными в следующих периодах исправлениями;

-

за корректируемый период, т.е. когда листы формируются за прошлые периоды, в данных которых исправляются в текущем времени.

Оформление документа в программе – довольно простая процедура

Важно лишь внимательно заполнить все необходимые поля: как реквизиты, так и собственно аннулирование ранее зарегистрированных СФ и отражение новой скорректированной информации по представленному выше алгоритму, избегая возникновения расчетных ошибок